Rocket Labの株価が4.89%急落、取引高17.3億��ドルで市場活動ランキング87位に。Neutronの遅延や財務問題が影響

マーケットスナップショット

Rocket Lab(RKLB)は、2026年2月27日に株価が4.89%大幅下落しましたが、取引量は急増しました。同社の株式は17.3億ドルの1日取引量を記録し、前日比32.1%増加、市場活動では87位となりました。この取引量と株価の乖離は投資家の不確実性を浮き彫りにしており、株式への強い関与が評価への下押し圧力と同時に発生したことを示しています。

主な要因

Rocket Labの2025年第4四半期の決算報告は、混合したシグナルを示し、株価のボラティリティに寄与しました。同社は年間売上高が過去最高の6億200万ドルとなり、前年同期比38%増加しました。この成長は、2025年に21回成功したElectronおよびHASTEミッションによるものです。さらに、受注残高は18億5,000万ドルに急増し、前年同期比73%増加しました。これは、Space Development Agency(SDA)との衛星製造に関する8億1,600万ドルの契約によるものです。これらの数字は、同社の強固な業務遂行力と打ち上げ・宇宙システムサービスへの長期需要を裏付けています。しかし、株価の下落は、投資家がこれらのポジティブ要素よりも短期的なリスクを重視したことを示しています。

株価下落の大きな要因は、Neutronロケットの初打ち上げが遅れ、現在は2026年第4四半期に設定されたことです。決算説明会でCEOのPeter Beck氏は、この遅れの理由を、第三者の製造上の欠陥によるステージ1タンクの耐圧試験失敗と説明しました。同社は再発防止のため自動化生産を導入していますが、このトラブルはNeutronのスケジュールやコスト超過の懸念を引き起こしました。Neutronは主要な成長ドライバーであり、Rocket Labの中型打ち上げ能力を拡大することが期待されていますが、そのデビューの遅れは収益の多様化や、同社の技術的優位に対する市場の信頼低下につながる可能性があります。

2026年第1四半期の財務見通しも、投資家心理に影響を与えました。Rocket LabRKLB--は、売上高を1億8,500万ドルから2億ドルと予想し、GAAP粗利益率は低利益率の宇宙システムへのシフトにより34~36%に低下すると見込んでいます。また、Neutronの開発コスト増加と生産拡大により、調整後EBITDA損失は2,100万~2,700万ドルになると見込んでいます。CFOのAdam Spice氏は、第1四半期が「NeutronのR&D支出のピーク」になると認めており、一時的なキャッシュフロー圧迫を示唆しています。これらの数字は、過去最高だった第4四半期の粗利益率38%と対照的であり、力強い売上成長にもかかわらず短期的な財務的圧力を浮き彫りにしています。

戦略的買収や垂直統合の取り組みは、長期的なポジション強化に寄与する一方で、複雑さも増しています。Rocket Labは2026年第1四半期にOptical Support, Inc.およびPrecision Components Limitedの買収を完了し、光学システムおよび精密部品の社内製造能力を強化しました。これらの動きはサプライチェーンの強靭性を高めますが、初期投資や運用統合コストも必要となります。さらに、ドイツのレーザー通信会社Mynaricの買収は規制当局の承認待ちであり、追加の不確実性が生じています。

株価の下落は、Rocket Labが短期的な実行リスクと長期的成長のバランスを取れるかへの投資家の懐疑的な見方を反映しています。SDAの契約や受注残高の拡大は強い需要を示していますが、Neutronの遅延やR&Dコスト増加はキャッシュ消費や利益率圧縮への懸念を高めています。アナリストは、同社のフリーキャッシュフローが依然としてマイナスであり、2025年第4四半期には1億1,420万ドルが使われ、第1四半期も調整後EBITDA損失が続くと指摘しています。しかし、小型衛星打ち上げにおけるRocket Labのリーダーシップと宇宙システムにおける垂直統合アプローチは、長期リスクを緩和しうる競争優位性を維持しています。市場は今後もNeutronの進捗や受注残高の売上転換ペースを、同社の成長軌道を示す主要指標として注視し続けるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

暗号資産ファンド、原油と戦争懸念にもかかわらず市場が堅調を保ち6億1900万ドルの増加

QUBIC(QUBIC)24時間で40.2%急騰:コミュニティのテクニカル強気とAI+Dogecoinマイニングのストーリードライバー

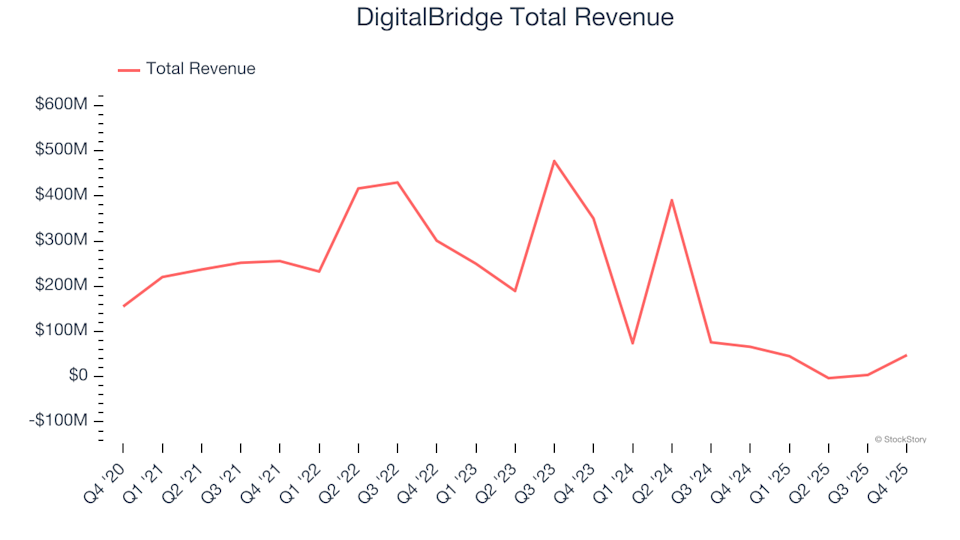

第4四半期の勝者と敗者:DigitalBridge(NYSE:DBRG)と他の専門金融株の比較

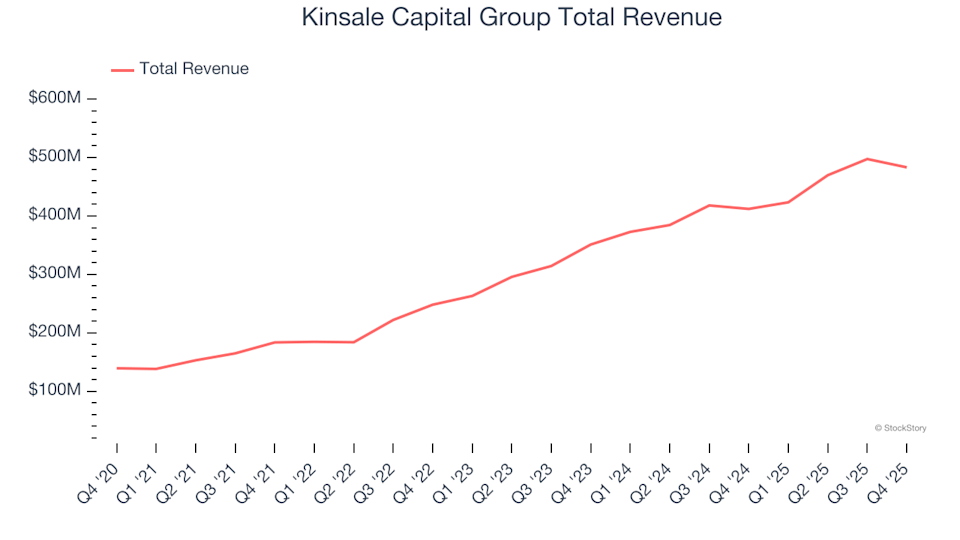

Q4の決算レビュー:損害保険株の収益比較―Kinsale Capital Group(NYSE:KNSL)と競合他社