Salesforceのエージェンティックエンタープライズへの戦略的転換:インフラストラクチャアプローチの評価

Salesforceの戦略的転換:エージェンティック・エンタープライズへの基盤構築

Salesforceの投資魅力は、企業テクノロジーの大規模な変革に根ざしています。同社は「エージェンティック・エンタープライズ」と呼ぶ、AIエージェントが日常業務を自動化し、人々がより高次の戦略に集中できる環境の中核プラットフォームとなることを目指しています。これは単なるソフトウェアのアップデートではなく、既存のITフレームワークがAI時代に対応できていないという大胆な賭けであり、AIエージェントの潜在能力を最大限に引き出すには大規模な刷新が不可欠であるとしています。

現在のほとんどのビジネスシステムは、予測可能で人間中心のプロセスに最適化された硬直的な7層構造に依存しています。このレガシー設計がAI統合の大きな障害となっています。多くの場合、カスタムAIソリューションは単体のアプリケーションに単に追加されるだけで、情報共有や一貫した管理ができない孤立したシステムになります。統一されたセマンティックレイヤーがなければ、AIエージェントは多様なデータソースを分析できず、限定的かつタスク特化型の役割に留まってしまいます。この分断が真に自律的で協調的なデジタルワークフォースの出現を妨げ、生産性の向上を制限しています。

これらの制約を解決するために、Salesforceは4つの重要な新レイヤーを加え、全11層のアーキテクチャへの拡張を提案しています。セマンティックレイヤーはデータの共通理解を提供し、AI/MLレイヤーはモデル管理を一元化します。この強化された構造により、AIエージェントはより高い独立性で認識・推論・行動できるよう設計されています。Salesforceの目標は、この新時代の企業テクノロジーの信頼されるオペレーティングシステムとなることです。

最近の財務実績は、この変革が強力な勢いを持っていることを示しています。Salesforceは残存業績義務が724億ドルに達し、前年から14%増加したと報告しており、エージェンティック・エンタープライズのビジョンに対する顧客の強いコミットメントを示しています。特筆すべきは、Agentforceの年間経常収益(ARR)が8億ドルに急増し、前年比169%という急成長を記録している点で、中核のAI主導サービスの急速な導入が浮き彫りになっています。同社はすでに約20兆トークンを24億以上のエージェンティック・ワークユニットに処理しており、理論的な概念を超えた実際の活用が進んでいることを示しています。

最終的に、SalesforceはCRMプロバイダーとしてのルーツを遥かに超えて進化しています。エージェンティック・エンタープライズを中心にプラットフォームを再構築することで、AI主導の未来に不可欠なインフラ提供者としての地位を確立しようとしています。同社の現在の成長軌道は、このパラダイムシフトから大きな価値を獲得する道を順調に歩んでいることを示しています。

ファイナンシャル・ダイナミクス:エージェンティックワークフォースを支える力

エージェンティック・エンタープライズのビジョンは野心的ですが、その実現は複数の重要な財務的推進力に依存しています。Salesforceはこの変革を資金面で支えるリソースを持っていますが、真の試練は、イノベーションをいかに効率的に広範な採用と持続的なキャッシュフローに転換できるかにかかっています。

Salesforceの財務基盤は堅固です。営業キャッシュフローは150億ドルに達し、前年比15%増加しました。この強力なキャッシュ創出力は、新しいAI/MLおよびセマンティックレイヤーの構築に必要な集中的な研究開発や、AgentforceおよびData 360の積極的な営業・マーケティング活動を支えています。さらに、500億ドルの自社株買い戻しプログラムの承認は、今後の成長に大きく投資しながらも、経営陣が同社の財務的強さに自信を持っていることを示しています。

これらのイノベーションからの収益化は、まだ初期の急成長段階です。Salesforceはすでに24億のエージェンティック・ワークユニットを提供し、約20兆トークンを処理しており、プラットフォームが実用的な業務に使われている明確な証拠となっています。コアのSaaS事業も引き続き安定したキャッシュフローを生み出しており、第4四半期のサブスクリプション収益は前年比13%増加しました。これにより、既存顧客からの収益が新たなエージェンティックサービスの開発資金となり、それがさらなる顧客を呼び込み、プラットフォームの拡大につながるという好循環が生まれています。

今後の最大の課題は、この活動を安定した高利益率の収益に変換することです。Agentforce ARRの169%増による8億ドルへの急増は目覚ましいものの、Salesforce全体の415億ドルの収益基盤から見ればまだ小さな割合です。今後の財務見通しは、この指数関数的な成長が強固な営業利益率を損なわずに維持・拡大できるかどうかにかかっています。2027年度のガイダンスでは、後半にオーガニック成長の再加速が示唆されており、転換点到達への経営陣の楽観的見方が表れています。

要するに、Salesforceは長期的なゲームに臨んでいます。潤沢な資本と順調な初期導入を背景に、将来への基盤を築いているのです。今後の焦点は、膨大なエージェンティック活動量を持続可能で利益率の高い収益ストリームに転換し、エージェンティック・エンタープライズ・アーキテクチャへの多大な投資に見合う価値を生み出すことに移っています。

バリュエーションと市場の引き金:S字カーブの転換点に迫る

Salesforceの投資ストーリーは、現在典型的なS字カーブのジレンマに直面しています。株価は現在、52週高値から58.4%割引で取引されており、そのビジネスモデルに対する市場の懐疑的見方を反映しています。いわゆる「サースポカリプス」—AIエージェントが従来の1ユーザーごとのSaaS課金モデルを時代遅れにするという考え—が投資家心理に大きな影を落としています。これに対しSalesforceは、500億ドルの自社株買い戻しや約6%の配当増加など、大胆な施策を講じ、安定したキャッシュ創出力を投資家にアピールしています。

しかし、この割安なバリュエーションは、転換点の到来を示唆している可能性もあります。市場が着実な衰退を見込む中、Salesforceは指数関数的成長に備えています。その最大のカタリストは、エージェンティック・アーキテクチャの採用率です。今期の会社ガイダンスは10~11%の売上成長を見込んでおり、堅調ながらも変革的とは言えないペースです。本当のチャンスは、Agentforceや新しい11層アーキテクチャの広範な採用が、この予想を超える成長を牽引できるかどうかにかかっています。Agentforce ARRは前年比169%増の8億ドルに達しており、初期の導入カーブは急勾配です。この勢いが続けば、Salesforceの戦略が正当化され、株価の大幅な再評価を促す可能性があります。

ただし、リスクも存在します。「サースポカリプス」シナリオは過度に誇張されている可能性があり、従来のSaaSモデルはより堅牢で、AIエージェントが多くの業務を担うようになっても企業は引き続きユーザーライセンスに対価を支払う可能性があります。これにより、Salesforceのアーキテクチャ刷新の緊急性が薄れ、成長は現状予測通りにとどまるかもしれません。同社の直近の決算説明会では、顧客CEOからの支持や「エージェンティック・ワークユニット」指標の導入が紹介され、これらの懸念に直接反論しています—AIエージェントがもたらす具体的な価値が最終的にディスラプションへの恐れを上回る、という賭けです。

結論として、Salesforceは次世代テクノロジー時代のインフラを構築しながら、大幅割引で取引されています。現在のバリュエーションは、実行リスクと市場の不確実性の両方を反映しています。しかし、エージェンティック・アーキテクチャが広範に採用されれば、その指数関数的成長はSalesforceの軌道を劇的に変え、はるかに高い評価を正当化する可能性があります。株価の将来は、指数関数的な普及が実現するのか、直線的な減少が続くのかによって大きく左右されるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

AUD/JPY価格予想:強気のバイアスを保ちつつ111.00以上で勢いを増す

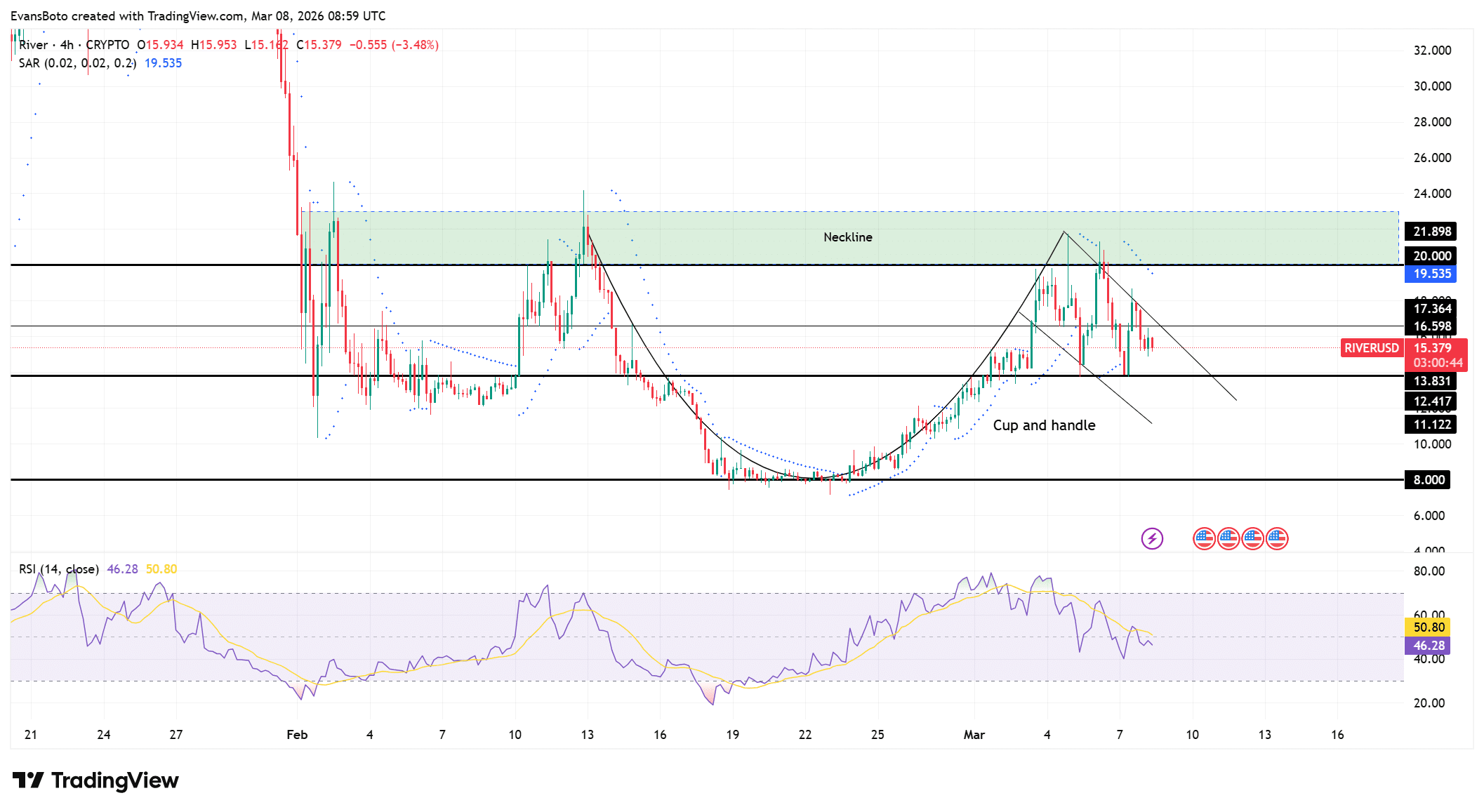

Riverの仮想通貨、20ドルのブレイクアウトへ?この構造が示唆するものは…

Strategyは再びBitcoinを購入する可能性がある

2012年レベルの金融求人、米国は先月92,000件の雇用を失う