イランで戦火が再燃、ブレント原油は再び80ドルを突破するのか?

2月28日、アメリカとイスラエルがイランに対して大規模な共同軍事攻撃を行い、中東リスクが急激に高まりました。市場の最初の反応は通常、リスクプレミアムを追いかけることですが、実際に原油価格の方向性を決めるのは感情ではなく、サプライチェーンが実質的に損傷を受けるかどうかです。

追風取引デスクによると、HSBC銀行のシニアグローバル石油・ガスアナリストKim Fustierは最近のリサーチで、イラン関連のリスクは石油市場にとって「非対称的」であり、上昇余地が下落余地を明らかに上回ると判断しています。その中でも、ホルムズ海峡の輸送安全が最大の変数であり、一時的な中断が発生した場合、Brent原油価格は急速に80ドル/バレルに向かう可能性があると述べています。

しかし、全てのシナリオを踏まえても、HSBCは2026年のBrent原油65ドル/バレルという長期仮定を維持しています。理由は単純で、世界には依然として約230万バレル/日の液体燃料の供給過剰が存在し、OPEC+は十分な余剰生産能力を持っています。地政学的リスクが価格を押し上げても、中期的な需給の枠組みを変えるのは難しいのです。

問題は、紛争がどの道筋をたどるのかという点です。原油価格は「パルス的な急騰」となるのか、それとも構造的な見直しに発展するのか?

リスクの本当の核心はイラン油田ではなくホルムズ海峡にある

イランの現在の液体燃料生産量は約460万バレル/日、そのうち原油は約330万バレル/日、輸出はこれまで160~180万バレル/日で、ほぼ全量が東アジア向けです。もし軍事行動が空爆による核施設や軍事目標に限定され、エネルギーインフラに触れない場合、イラン原油の供給自体が直ちに大幅減少するとは限りません。

本当のレバレッジは輸送面にあります。

ホルムズ海峡を通じて1日あたり約1900~2000万バレルの液体燃料が輸送されており、これは世界供給の約19%を占めます。そのうち約1500万バレルが原油、残りが石油製品やLPGです。たとえ封鎖が長期に及ばなくても、一時的な中断だけで価格は急騰する可能性があります。

代替ルートは限られています。サウジアラビアの東西パイプラインの総輸送能力は約700万バレル/日ですが、余剰能力はわずか200~400万バレル。アラブ首長国連邦からフジャイラへのパイプラインの余剰能力は約40~50万バレルです。全てを合わせても海峡の輸送量を補うには到底足りません。

つまり、もしイランが海峡方向で報復を選択した場合、原油価格の反応は単なるイランの減産以上になるでしょう。

OPECの「余剰生産能力」は封鎖シナリオでは利用不可

現在の中東湾岸OPEC諸国は合計で約460万バレル/日の余剰生産能力を有しています:サウジアラビア210万バレル、アラブ首長国連邦120万バレル、イラク48万バレル、クウェート36万バレル、イラン約50万バレル。

しかし、これらの生産能力はホルムズ海峡からの輸出に大きく依存しています。

もし海峡が妨害された場合、市場の「安全網」は物理的に機能しません。世界の石油市場はここ数年、中東の余剰生産能力に依存してきましたが、輸送が制限されれば緩衝機能は突然働かなくなります。

これがHSBCのいう「リスク非対称」の論理的根拠であり、供給途絶のテールリスクは合意成立後の価格下落余地を遥かに上回るのです。

異なるエスカレーションパスで異なる原油価格幅

HSBCが挙げた複数のシナリオでは、価格の弾力性は段階的に上昇します:

-

限定的攻撃、報復なし:原油価格は短期で5~10ドル急騰し、すぐに反落。2025年6月の出来事に類似。

-

より広範な軍事エスカレーション:イランの生産量は280~260万バレル/日に減少する可能性があり、原油価格は10~15ドル上昇。

-

内部動乱が紛争に加わる場合:生産量が220万バレル/日にまで減少し、供給ショックが湾岸全体に拡大、価格上昇は15ドルを超える可能性。

過去の事例は珍しくありません。1979年のイラン革命、2度の湾岸戦争、リビア内戦など、数年単位の生産損失を引き起こしました。本当に原油価格サイクルを変えるのは空爆ではなく、政権や社会秩序の不安定化です。

現時点ではイランのエネルギーインフラが体系的に破壊された兆候はありません。もし紛争が軍事目標レベルで抑えられれば、市場は「急騰-反落」のパターンを繰り返す可能性が高いです。

石油製品リスクは過小評価されている

市場の注目は原油に集まりがちですが、世界のディーゼルの約10%、航空燃料の約20%が海峡輸送に依存しています。

欧州やアメリカは現在、製油所のメンテナンスシーズンから回復する段階であり、石油製品の供給は元々タイトです。もし輸送中断が長引けば、航空燃料市場が最初に地域的な不足を引き起こす可能性があります。

価格シグナルはBrent原油自体よりも、まずスプレッド(分解マージン)に現れるかもしれません。

中期フレームワークは「過剰下の地政学的プレミアム」

HSBCの最新試算では、2026年の世界の液体燃料需給はなお約230万バレル/日過剰(以前は260万バレル)。地政学的リスクを考慮しても、この構造は変わっていません。

OPEC+は3月1日の会合後、増産ペースを再開します。HSBCは4月の割当引上げが13.7万バレル/日、5月から7月は月間28万バレル/日の増加になると予想。グループの主な目標は、更なる供給引締めではなく、市場シェアの奪還です。

Brent原油が70ドル/バレル以上を維持する限り、OPEC+が2026年に自主的に減産する可能性は極めて低いです。

つまり、ホルムズ海峡が継続的に封鎖されない限り、原油価格の中心値は長期仮定の65ドル/バレルから大きく乖離するのは難しいでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

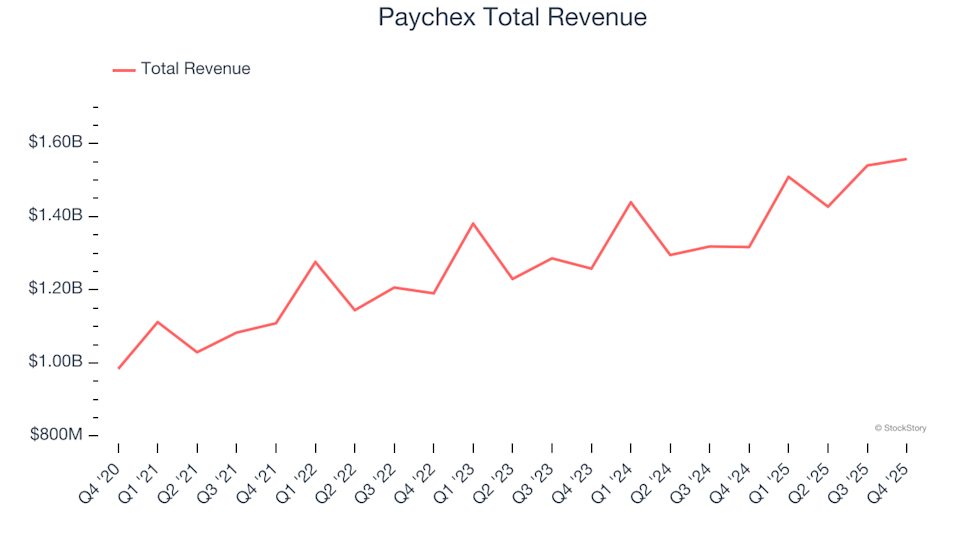

HRソフトウェア株 第4四半期まとめ:Paychex(NASDAQ:PAYX)

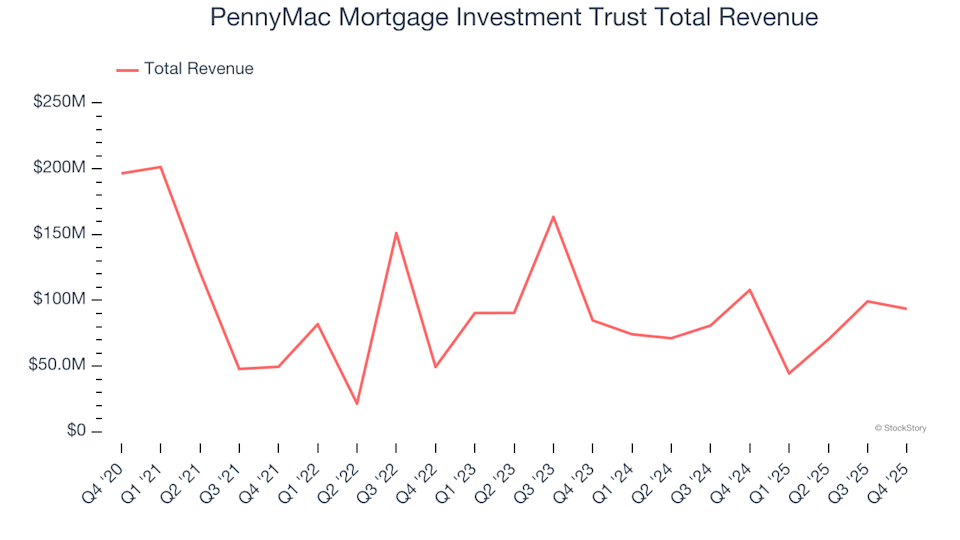

スリフト&モーゲージファイナンス株の第4四半期決算レビュー:PennyMac Mortgage Investment Trust(NYSE:PMT)は同業他社と比べてどうか

3つのBitcoinシグナルが、強気派にとって次のBTC価格目標が80,000ドルであることを示している

モーニング・ビッド:ソウルを打撃する売り浴びせ