Duolingo:再びガイダンスショック、「グリーンバード」��は本当に“Dead Duo”になったのか?

Duolingoは米東部時間2月26日の取引終了後に2025年第4四半期の業績を発表し、またしてもおなじみのガイダンスショックとなりました。

具体的には:

1. ガイダンス崩壊、「本当に弱い」それとも「偽の保守的」?

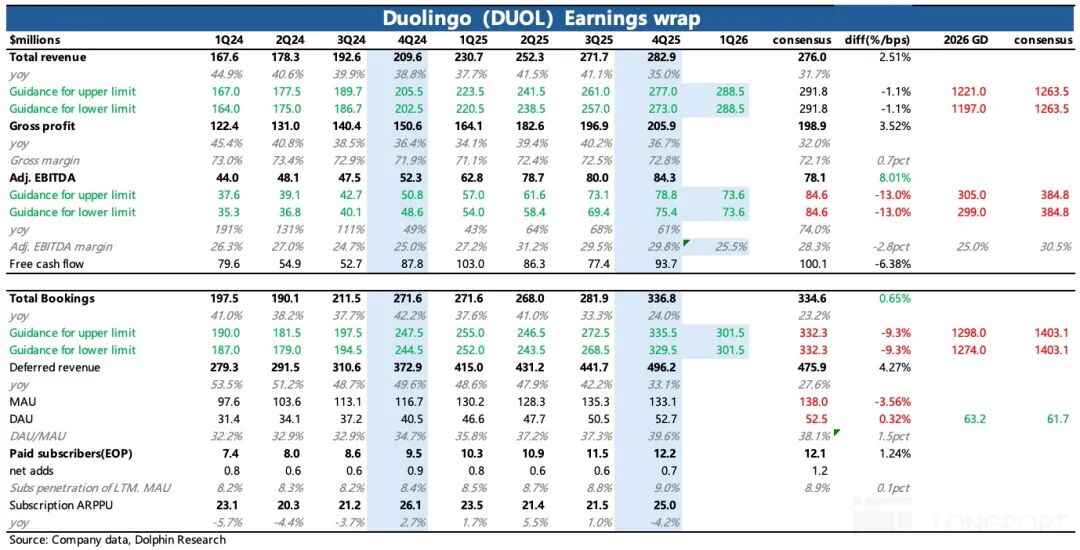

まずガイダンスの問題を見ると、経営陣はQ1のBookings成長率がわずか11%で、通年の成長範囲も10-12%と見込んでおり、2025年の33%と比べると明らかに自然な減速ではありません。同時に、EBITDA利益率のガイダンスも予想を下回り、2025年と比べて4ポイント低下しています。

市場予想はさておき、このガイダンス状況だけを見ると、絶対的な信念がない限り、市場がまずバリュエーションを下げるのは普通の動きです。決算前に一部の機関はすでに一度予想修正を行いましたが、実際のガイダンスはさらに「保守的」でした。

確かにDuolingoの経営陣は一貫してガイダンスが慎重ですが、今回は意図的な慎重さも含まれているはずです。しかし、10%-12%という短期成長目標は、もはや高成長とは言えません。

逆に、会社が新たな機能開発への投資を急ぐ必要性は、口コミへの影響(AI-firstメモによるユーザーの反発や、失敗した危機管理がブランドイメージにさらなるダメージを与えたこと)、またはAI競争の影響、いずれにしても一時的でない問題に直面しており、一定の調整時間が必要であることを示しています。

2. ユーザー成長:短期目標は20%成長、中期では倍増

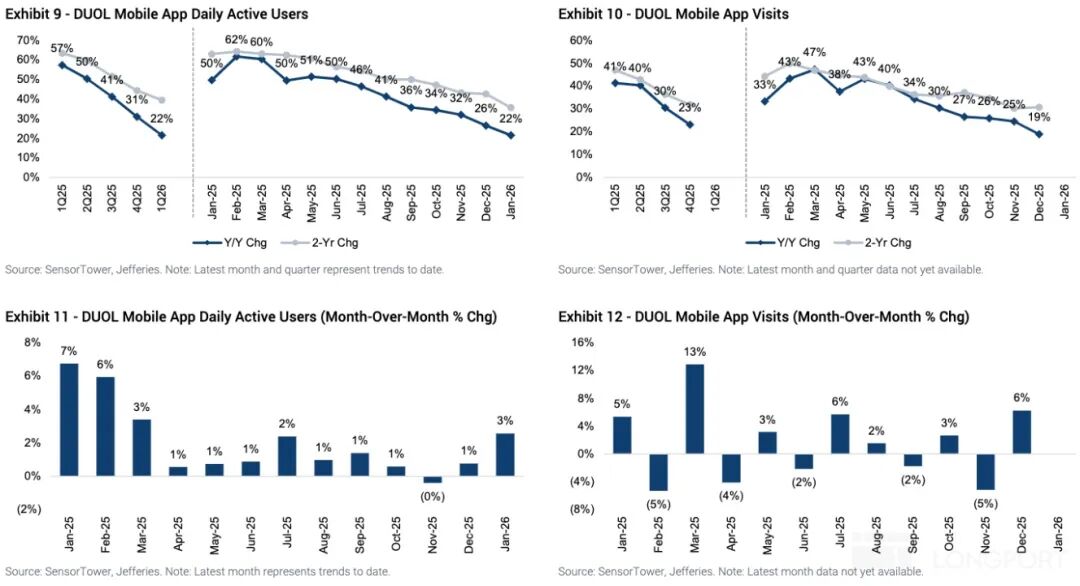

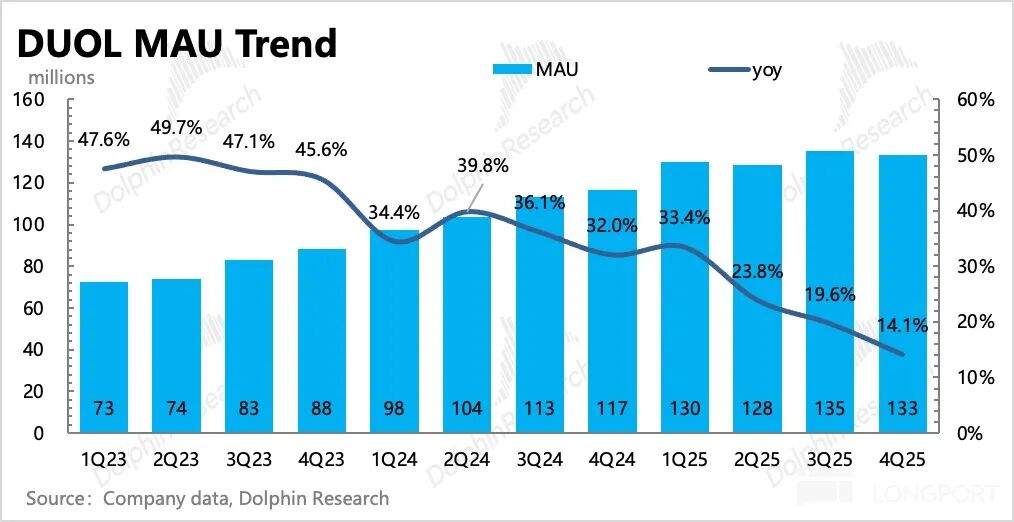

経営陣が最も重視するユーザー指標では、第4四半期の月間アクティブユーザーが1億3300万人、日間アクティブユーザーが5270万人、日間アクティブユーザーの成長率は30%で、前四半期比でさらに減速しています。Sensor Towerのデータによると、12月のDAU成長率は26%に下がり、1月はさらに22%まで減速し、年初から株価が継続的に調整されています。

STデータによると、ユーザー成長が主に北米とラテンアメリカの2地域で問題が発生し、1月にはDuolingoがマーケティング活動と広告投資を強化し、下落傾向をほぼ食い止めました。しかし、昨年実施された「Dead Duoキャンペーン」が終了するため、筆者はQ1全体で依然として成長減速の傾向が続くと予想しています。

経営陣は2026年のユーザー成長目標もDAU成長20%のレベルに設定していますが、中期、すなわち2028年までの成長トレンドには依然として楽観的で、1億に達すると見ています。これは現在の規模の倍増に相当します。

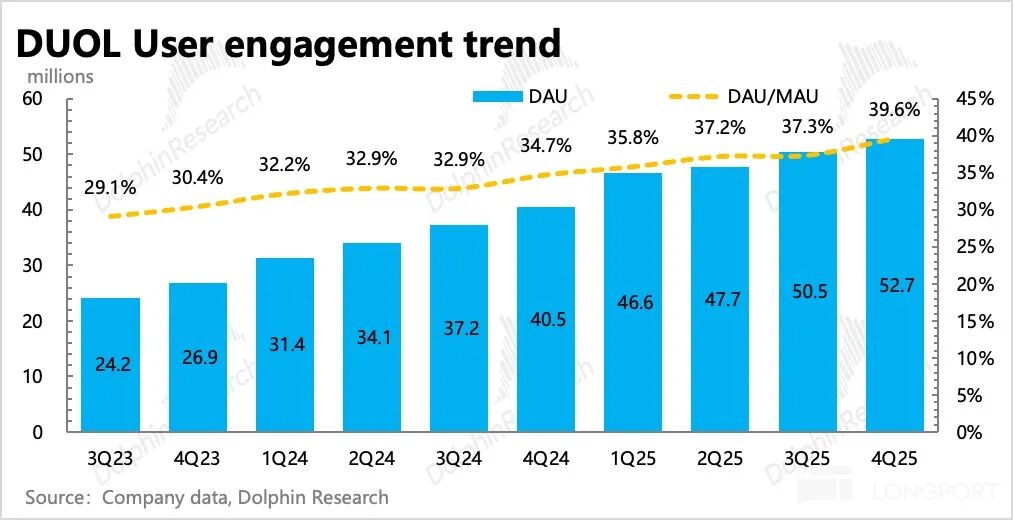

ただし、真のツール系翻訳ソフトなどと比べると、Duolingoは依然として高い粘着性を持っています。第4四半期のDAU/MAUは39%に上昇し、これはどのインターネットプラットフォームでもかなり高い水準です。もしDuolingoが変革期においてユーザー体験を継続的に向上させることができれば、これがDuolingoの今後の逆転の鍵となるかもしれません。

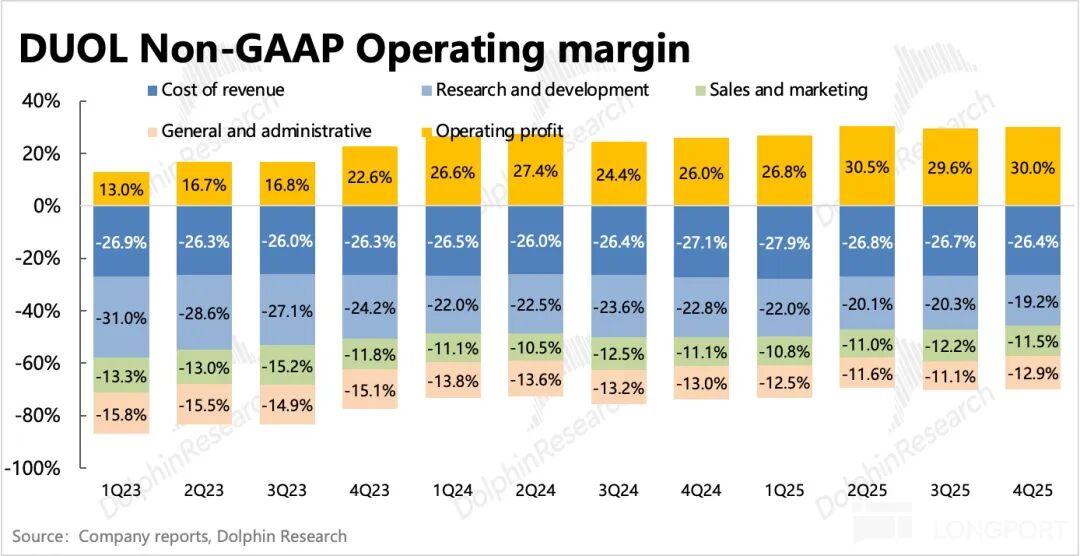

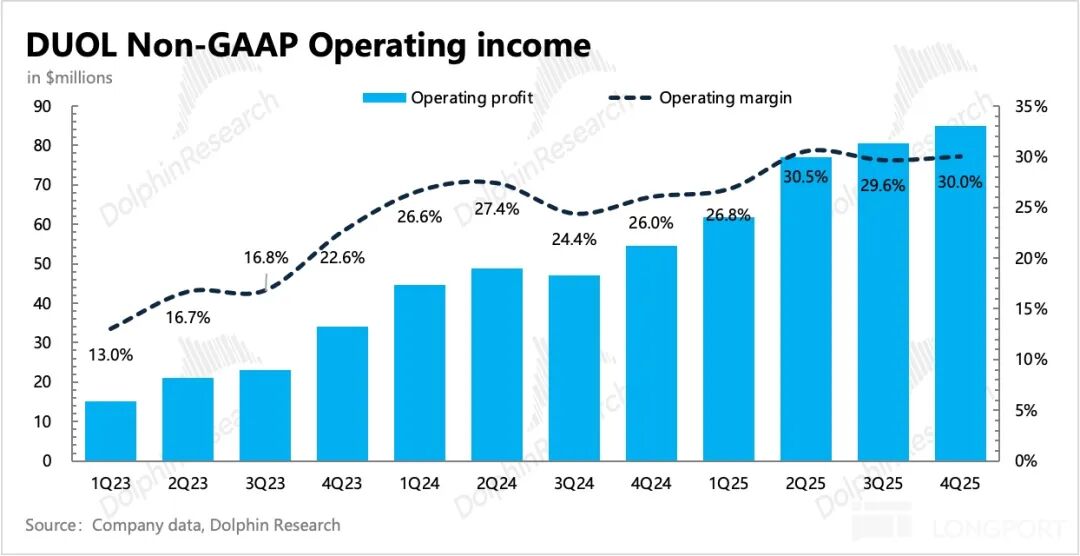

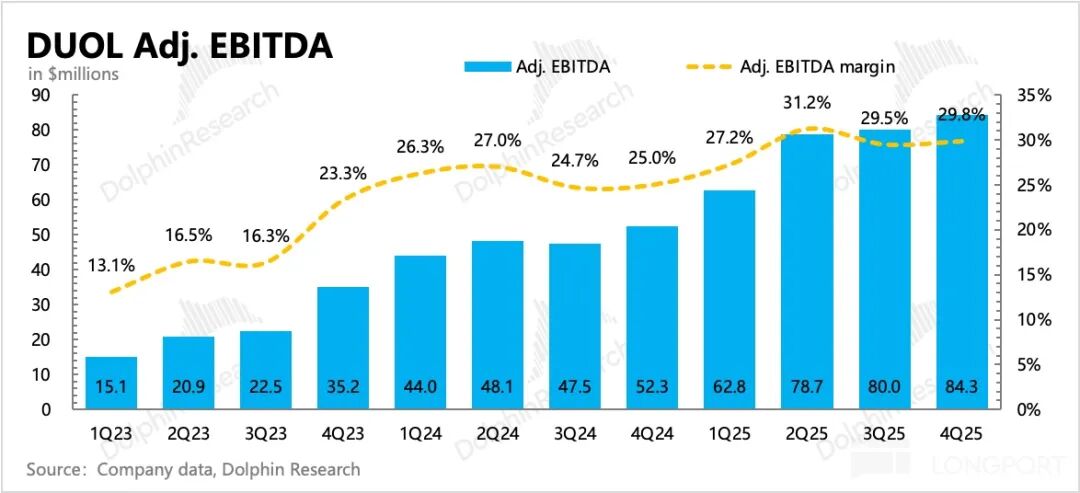

3. 投資拡大、利益率は低下見込み:第4四半期の利益率水準は安定を保ちましたが、販売費用から見てすでに拡大の兆しが見られます。

経営陣は比較的明確な2026年の利益ガイダンスを示しました:AI機能の継続的な開発投資、顧客獲得のプロモーション、高露出のブランドマーケティング支出が継続するため、2026年には粗利益率および営業利益(EBITDA)が2025年比でそれぞれ2-3ポイント、4-5ポイント低下する見込みです。上半期にはチーム拡大による株式報酬の発行増加もあり、株式希薄化の影響は3-4%に増加し、下半期には2%に戻る予定です。

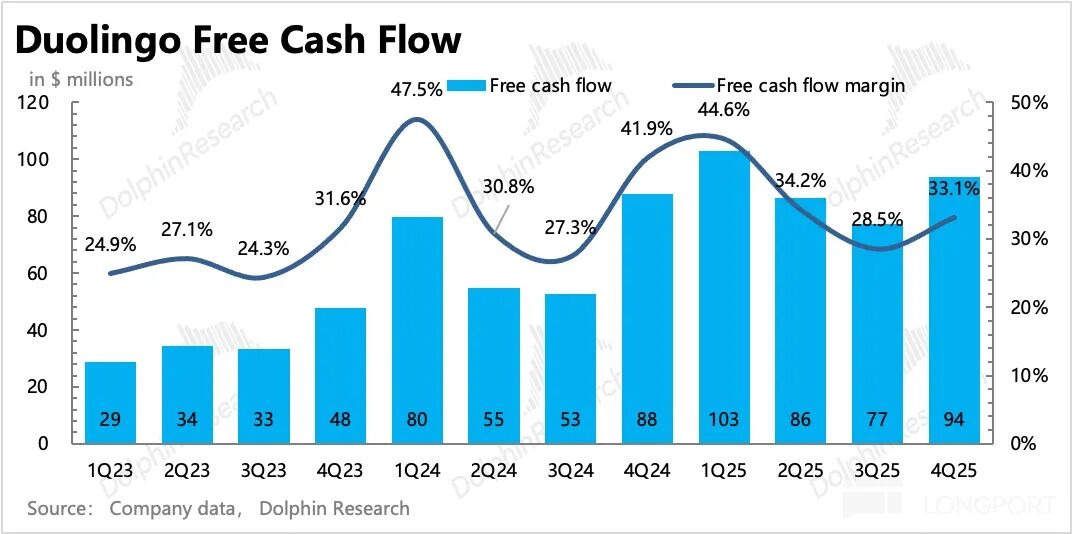

4.キャッシュフローと自社株買い:第4四半期のフリーキャッシュフローは0.94億ドルで、売上比率は33%、前年比では減少したものの前期比ではやや回復しました。現在の手元の短期純現金は11億ドルで、今回は4億ドルの自社株買いを承認しましたが、期間はまだ未定のようです。

5. 主要財務指標一覧

筆者の見解

もともとユーザー成長率の減速とAIソフトによるディスラプション説が語られる中、経営陣の一貫した保守的ガイダンスへのリスク回避姿勢もあり、年初からDuolingoへの強気資金は持続的に減退しています。たとえ最近Duolingoがブランド広告(NFLチャンピオンシップウィークエンド)やイベントマーケティング(Bad Bunnyとのコラボ)に積極投資し、ユーザー成長が回復傾向にあってもです。

決算前の資金は依然として慎重で、その理由は経営陣の2026年ガイダンスが予想よりも弱含みで、中長期のユーザー成長ガイダンスを下方修正し、さらなる投資計画によって収益力がさらに弱まることを懸念しているためです。

しかし、実際のガイダンスはさらに「保守的」で、中期のユーザー成長目標が倍増と発表されても、資金の信頼を高めるには至りませんでした。目に見える確実な圧力要因がある中、3年でユーザー規模が倍増するという成長路線は、現在の複数のチャレンジ期間では明確とは言えません。

従って、短期的にDuolingoが積極的な強気資金を呼び込むのは難しそうで、中長期的には現時点で「背水の陣」を敷く必要があります。AIの衝撃と以前の評判への影響に直面し、Duolingoは積極的に「自助」している様子が見られます。昨年後半は製品機能の更新ペースを加速し、AIを活用し、マーケティング活動を増やすなど新たなユーザー粘着性向上策を講じています:

例えば「解答の説明」機能、単語カード、アプリロゴのアップデート、PvPデュエルシステムの導入、スーパーボウルやNFL試合での広告投下、Bad Bunnyを活用したスペイン語学習テーマのSNSプロモーション、さらにいわゆるバイラルマーケティングも復活し、一時的な効果も見られています。

ユーザーの粘着性レベルから見ると、Duolingoは純粋なAIに簡単に取って代わられるツールソフトではなく、むしろインタラクティブ性と継続的なコンテンツ充実を持つトップクラスのゲームと見なすべきです。

より詳細な価値分析は長橋App「ダイナミクス-深掘り(投資リサーチ)」コーナーの同名記事で公開中です。

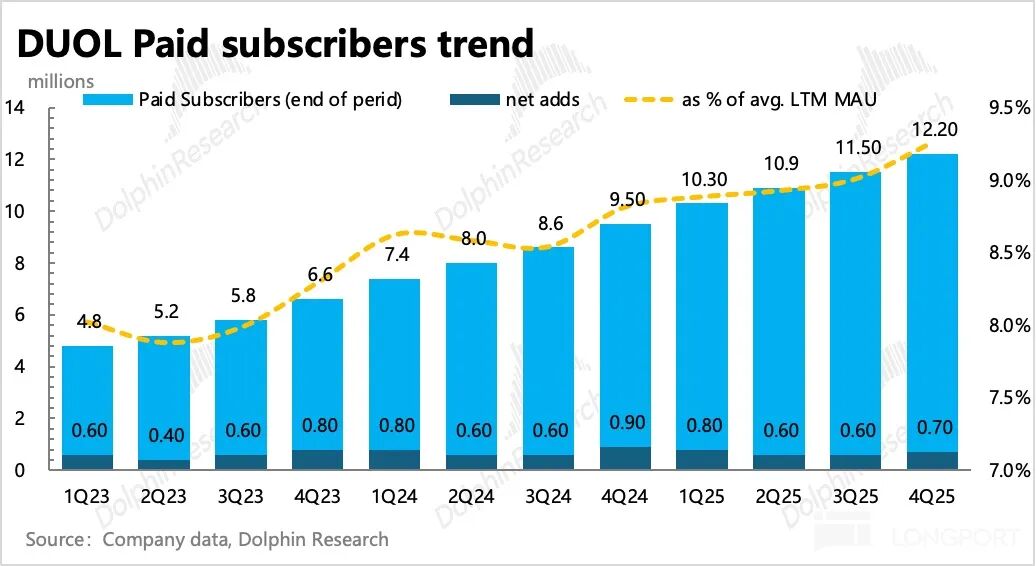

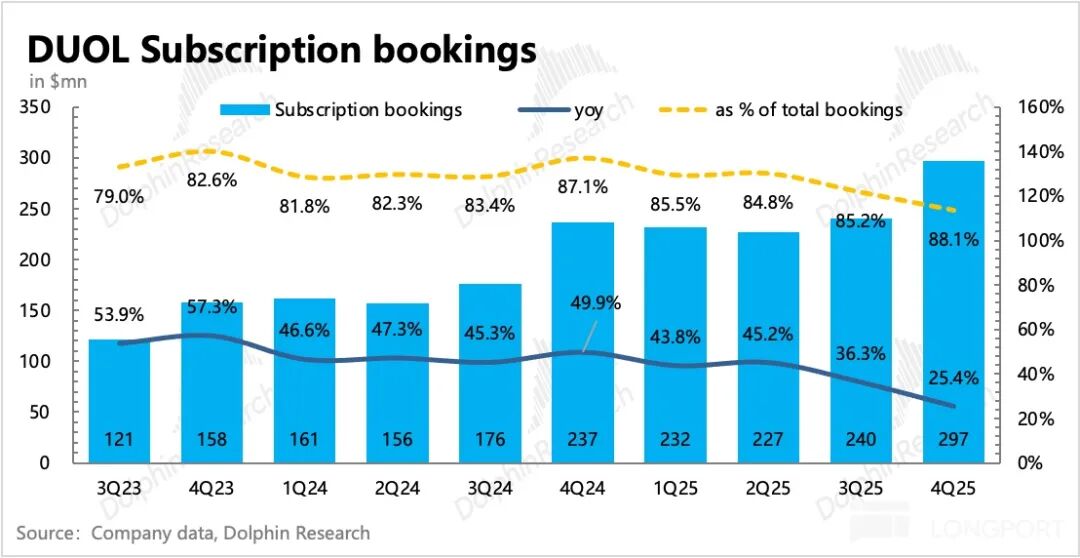

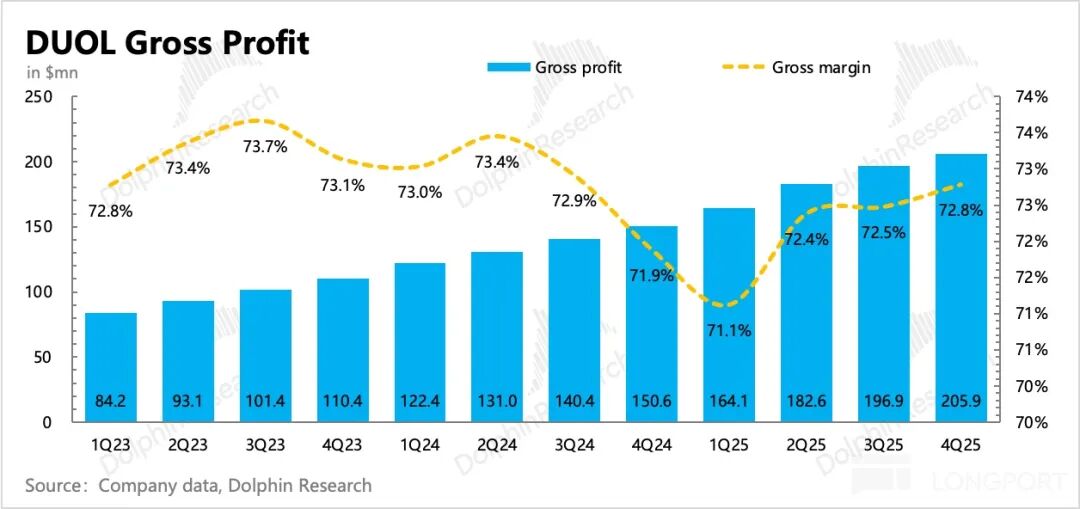

以下はDuolingoの業績チャートです:

<ここで終了>

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ソフトバンクのPayPayは、情報筋によると、米国IPOの価格を提案レンジの下限近くに設定する見通しです

『金持ち父さん貧乏父さん』の著者キヨサキ氏が重大警告:2026年の市場崩壊は彼によって引き起こされる!

トランスコンチネンタルの新任CEOは、主要な印刷効率に注力する戦略的な方向転換を示唆

altcoinの最新7%上昇後のSUIの次なる課題についてすべて解説