先物為替売却リスク準備金の解除が市場に与える影響

Morning FX

春節明け以降、人民元為替レートは連続して急速な上昇傾向を示しています。一方的な上昇予想の高まりを受けて、中央銀行は先週金曜日の朝、2026年3月2日より遠期売り為替取引の外貨リスク準備金率を20%から0に引き下げると発表しました。

一、市場の反応

発表後、USDCNHは瞬時に6.84から200pips反発し6.86となりました。国内市場が開いた後、高値での売りが入り、6.85近辺で揉み合いとなりました。しかし夜間には中東の地政学的リスクの影響でリスク回避ムードが高まり、USDCNHは一時6.87を超えました。スワップ取引では、市場は遠期での外貨購入増加を見込み、さらにSOFRの低下も加わり、1年USDCNYスワップポイントは30pips上昇し-1255となりました。オプションのボラティリティでは、人民元の一方的な急速上昇期待が崩れたことで、オプションのインプライドボラティリティも低下しました。

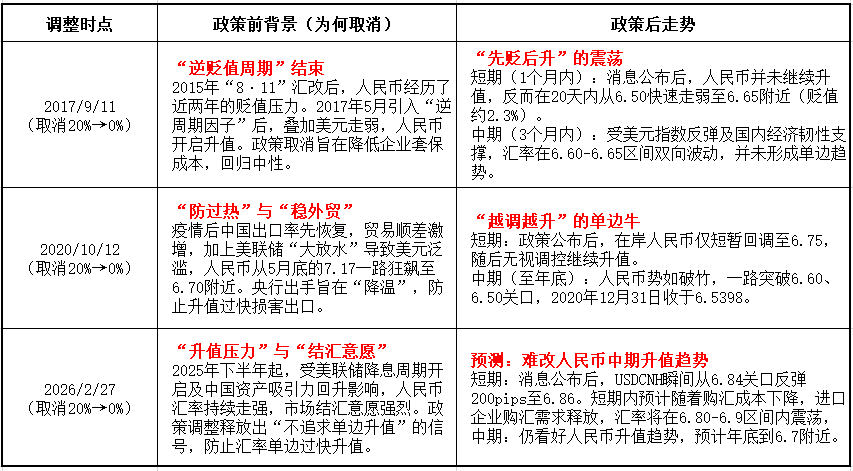

二、過去からの教訓 過去の2回の外貨購入リスク準備金引き下げ(2017年と2020年)と比較し、筆者は現在の市場環境は2020年により近いと考えています。

二、過去からの教訓 過去の2回の外貨購入リスク準備金引き下げ(2017年と2020年)と比較し、筆者は現在の市場環境は2020年により近いと考えています。 - マクロ経済サイクルの違い。 2017年は米ドルの利上げサイクル中であり、2020年と現在はいずれも米ドルの利下げサイクルです。

- 需給と市場心理。 2017年には人民元への信頼感がまだ脆弱で、上昇は主に米ドル指数の下落による受動的なものでした。2020年にはコロナ禍後に中国がいち早く生産再開し、企業は大量の米ドルを保有していました。今年も同様に、企業は多くの未決済米ドルを保有しており、過去2か月の巨額なネット決済黒字データからもそれが伺えます。

- 相違点: コストへの影響の違い。 過去は米ドル金利が低く、リスク準備金が外貨購入コストに与える影響は小さかったです。現在はFRBがすでに利下げ局面に入っていますが、現在の銀行1年米ドルFTPコストが約3.5%と見積もると、USDCNYの遠期外貨購入ポイントは約480pips(3.5%*20%*6.85)となります。準備金の撤廃は輸入企業の遠期ヘッジコストを大幅に引き下げ、為替市場の需給バランスの促進に寄与します。

三、今後の市場動向の見通し

1. スポット:過去の経験から、リスク準備金の撤廃は通常、人民元の下落期待がすでに消えていることを意味します。政策は中長期的には人民元の上昇トレンドを覆すことは困難ですが、短期的には中東情勢の緊張によるリスク回避ムードと重なり、USDCNYは短期的に揉み合いと反復が予想されます。もし6.90を超えるチャンスがあれば、非常に良い外貨決済のタイミングとなるでしょう。

2. スワップ:今年に入ってからスワップポイントが圧迫されていた主な理由は、遠期での外貨決済量が非常に大きかったためです。遠期での外貨購入を解放することで、市場の需給バランスがより取れ、スワップポイントが上昇するでしょう。

3. オプションボラティリティ:これまで国内でbuy callやsell putを行う場合、顧客は半分のリスク準備金を納める必要があり、その影響でUSDCNY RRが低めとなっていました。撤廃後は、USDCNY RRの上昇が見込まれます。

顧客のヘッジの観点から見ると、今回の調整はあらゆるタイプのヘッジ顧客にとって大きなメリットとなります。外貨購入顧客の遠期購入コストを下げるだけでなく、外貨決済顧客にとっても国内でより柔軟なオプション戦略(例えばUSD/CNYプットスプレッドや決済カモメオプション)が利用できるようになり、企業の為替リスク管理ツールがさらに充実します。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

AINBSC(InfinityGround)24時間の変動幅78.8%:流動性の低い市場によるボラティリティ、明確な24時間以内のイベントドライバーはなし

OpenAIが「星际の门」拡張を停止、1兆元規模の負債拡大モデルが挫折、OracleがAIインフラの「時代遅れ」危機に直面

海峡が封鎖され、「二重加速」が「燃料がなくて運べない」という状況に変化した場合、タンカーサイクルはすでにピークに達しているのでしょうか?

米国株式市場が「年中無休」へ?ナスダック、ニューヨーク証券取引所が株式��トークン化を推進する予定も、一部機関は「トークンを株式と見なすな」と警告