Core Scientificのコロケーション拡大:戦略的転換に関する分析的視点

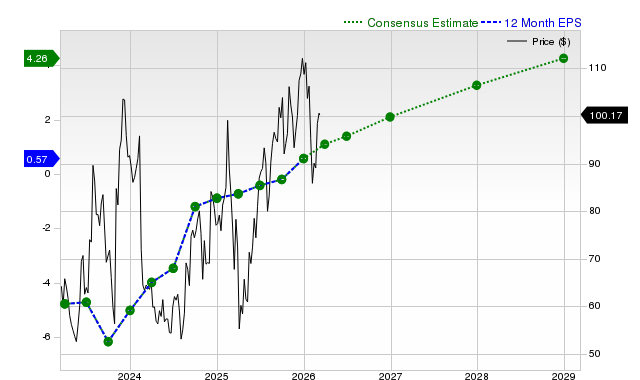

財務の好転と収益の変化

Core Scientificは財務状況に大きな変化を経験しています。最新の四半期では、コロケーション事業の収益が268%増加し、3,130万ドルに達し、同社の主要な成長ドライバーとなりました。この急増は大規模なインフラ拡大によるもので、すでに約350MWの電力が稼働しており、今後1.5ギガワットの賃貸可能キャパシティへの拡大が計画されています。しかし、これらの利益は同社の従来のマイニングビジネスの急速な衰退によって相殺されています。

セルフマイニングからの収益は急減しています。デジタル資産のセルフマイニングによる収益は4,220万ドルまで落ち込み、BTCの採掘量は57%減少しました。この急激な減少は企業の収益性をマイナスに押し下げており、Non-GAAP Adjusted EBITDAはマイナス4,270万ドルとなり、前年の1,330万ドルの利益と対照的です。数字は明確なトレンドを示しており、コロケーションが成長しているものの、セルフマイニングによる損失を補うにはまだ至っていません。

総収益が7,980万ドルまで減少し、1株あたり損失が予想を大きく上回ったにもかかわらず、Core Scientificは5億3,340万ドルの準備金で強い流動性を維持しています。この財務的なクッションはコロケーションの拡大を支えているものの、従来型マイニングセグメントは依然として業績に重くのしかかっています。投資家はコロケーション収益が従来型マイニングのコストを完全に相殺する瞬間を待っているようです。

インフラ拡大:未来への原動力

Core Scientificのインフラ展開は急速に進行しています。同社は主要顧客CoreWeave向けに約350MWの電力を供給しており、2027年初頭までに約590MWに到達する予定です。テキサス州ハント郡での新たな契約により、さらに430MWの総電力キャパシティを追加する計画です。現時点でプロジェクトの半分以上が完了しており、Core Scientificは1.5GWの賃貸可能キャパシティへのパイプラインを構築中であり、将来の収益への強固な見通しを提供しています。次の590MW達成はキャッシュフロー生成における重要な転機となる見込みです。

戦略の注目ポイント:ロングオンリー・ボリンジャーバンド

- エントリーシグナル: 終値が上方ボリンジャーバンド(20日SMA、2σ)を上回ったときに買い。

- イグジット基準: 終値が20日SMAを下回った場合、20取引日経過後、または+8%の利益確定もしくは−4%の損切りが発動した場合に売却。

- 資産: CSCO

- リスク管理:

- 利益確定:8%

- 損切り:4%

- 最大保有期間:20日

バックテストパフォーマンス

- 総リターン: -14.41%

- 年率リターン: -6.7%

- 最大ドローダウン: 18.01%

- 損益比率: 1.22

- 総取引回数: 15

- 勝ち取引: 5

- 負け取引: 10

- 勝率: 33.33%

- 平均保有期間: 9.67日

- 連続損失数: 4

- 平均利益: 5.14%

- 平均損失: 3.89%

- 最大単一利益: 9.9%

- 最大単一損失: 13.08%

コロケーション経済と収益性

コロケーションへの転換は利益率を大幅に改善しました。このセグメントの粗利益率は四半期で46%に跳ね上がり、前年の9%から大幅増加、高性能コンピューティング(HPC)サービスが従来型マイニングよりも高い収益性を持つことを示しています。ビジネスモデルも資本集約度が低く、四半期の資本支出2億7,920万ドルのうち2億2,620万ドルがCoreWeaveによって資金提供されました。この方法は直接的な財務負担を軽減しますが、同社の残りの変換コストはbitcoin価格変動に影響されやすい状況です。

最終的にCore Scientificは時間との競争にあります。5億3,340万ドルの流動性で転換を進めていますが、従来型マイニング事業の継続的な損失が大きな課題です。2027年初頭までに590MWの目標を達成することが、これらの損失を相殺する十分なキャッシュ生成につながります。パイプラインの規模は印象的ですが、完璧な実行が不可欠です。

流動性と資本管理

Core Scientificの財務資源は十分ですが、圧力を受けています。同社の流動性は5億3,300万ドルで、現金3億1,100万ドルとbitcoin2億2,200万ドルに分かれています。この準備金はコロケーション転換を支え、継続的な損失と拡大に必要な資本をカバーする上で非常に重要です。

重要なリスク軽減戦略は顧客負担による資本支出の活用です。直近の四半期では、2億7,920万ドルの資本支出のうち2億2,600万ドルがCoreWeaveから直接資金提供されました。このモデルは590MWの開発に対する会社の純キャッシュ支出を大いに削減し、初期リスクと費用の多くをアンカー顧客へ移し、他の運用ニーズに対する流動性を確保します。

このキャピタルライトな手法は一部のリスクを減らしますが、同社の残りの変換コストはbitcoin価格の変動や内部統制課題に対応する専門スタッフの高コストに依然晒されています。5億3,300万ドルの流動性バッファーは猶予を提供しますが、収益化は590MWプロジェクトを期日通りに納品し新コロケーションキャパシティを成功裏に収益化できるかどうかにかかっています。

主要な推進要因と潜在的リスク

直近で最も重要な原動力はCoreWeaveの590MWプロジェクトの進捗です。このパイプラインが一貫した高利益率収益へとつながり、従来型マイニング事業の足かせを相殺する必要があります。同社は2027年初頭までに590MWの納品ペースを維持しており、キャッシュフローの転換点となる見込みです。このマイルストーンの達成はコロケーションモデルの拡張性を裏付け、財務的な将来を確保する上で不可欠です。

主なリスクはガバナンスと財務透明性にあります。経営陣は重大な内部統制の弱点を理由に、2024年度と2025年度中間の全財務諸表に対して信頼不能通知を発表しています。これにより財務諸表の全面再訂正が必要となり、投資家の信頼を損ない、重要なタイミングでの資本調達が難しくなる可能性があります。報告された流動性やパイプラインの信頼性はこれらの課題解決にかかっています。

より広範な業界では供給のボトルネックが存在します。2026年から2030年にかけて約100GWの新しいデータセンターキャパシティが稼働予定ですが、建設コストの高騰や電力網の制約により実際の納品が阻害される可能性があります。Core Scientificの成功はこれらの制約内でプロジェクトを遂行できるかどうかにかかっており、遅延やコスト超過は戦略的な転換全体を危うくする可能性があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Benzingaの暗号資産データへのアプローチ:市場フローの検証

Roku, Inc.(ROKU)が投資家から注目を集めています:知っておくべき重要な情報

AMC Entertainment Holdings, Inc.(AMC)が投資家から注目を集めている:知っておくべき重要な情報

Shellは、エタノール投資がリスク高まる中、ブラジルで石油が勝つと賭ける