Neuroneticsの第4四半期決算:これは材料出尽くし��の売り機会か、それとも押し目買いのチャンスか?

Q4の結果:短期的な取引の動向

取引の直近の見通しは、第4四半期の詳細な結果と密接に関連しています。Neuroneticsは予想を上回り、速報値で4180万ドルの売上高を報告し、コンセンサス予想の4066万ドルを超えました。この好業績はポジティブな展開ですが、印象的な成長の一因は前年同期の比較が弱かったためで、典型的な「材料出尽くし売り」の状況を生み出しています。

運用面での特筆すべき成果は、第4四半期にプラスの営業キャッシュフローが90万ドルに達したことです。この節目は、同社が売上を実際の現金に変換し始めていることを示し、成長段階の企業にとって重要な一歩となります。しかし、調整後プロフォーマベースで前年比23%増という報告は、昨年の低調な業績――Greenbrookの買収や不振クリニックの閉鎖が影響――による部分的な水増しです。したがって、この成長の多くは事業の新たな加速というよりも、有利な比較の結果によるものです。

まとめると、業績の上振れとキャッシュフローの達成は確実なポジティブ要素です。しかし、勢いで動く株式の場合、これらの結果だけでは上昇を維持するには十分ではないかもしれません。好業績の多くは既に予想されていたためです。詳細な財務情報がまだ公開されていない中、株価の初期上昇は短命となり、次の材料を待つ投資家による利確売りが続く可能性があります。

Greenbrook買収:機会と課題

Neuroneticsの最近の成長の主な原動力は、2024年12月9日に完了したGreenbrook TMSクリニックの買収です。この取引によって売上が急増し、経営陣は統合による年間2200万ドル以上のコスト削減を目標としています。既に進展が見られ、2025年第3四半期にはキャッシュフローの損益分岐点を達成しました。

しかし、これらのシナジーを実現するには、オペレーション、営業チーム、クリニック管理の統合が成功することが必要です。2025年第3四半期にはGreenbrookクリニックの売上が調整後プロフォーマベースで25%増加するなど成長の兆しが見られます。それでも、収益性を実現し持続させるためには、クリニックの業績や患者ケアを損なうことなく、コスト削減を慎重に実行する必要があります。

これは株式にとって重要な局面を生み出します。統合が順調に進めば、想定されるコスト削減によってマージンやキャッシュフローが改善し、買収の妥当性を裏付けます。逆に失敗すれば、財務目標が危機に陥り、収益化が遅れるおそれがあります。最近のキャッシュフローの改善は励みになりますが、投資家は今後の実績を注視し、年間2200万ドルの削減が実現されるか確認するでしょう。

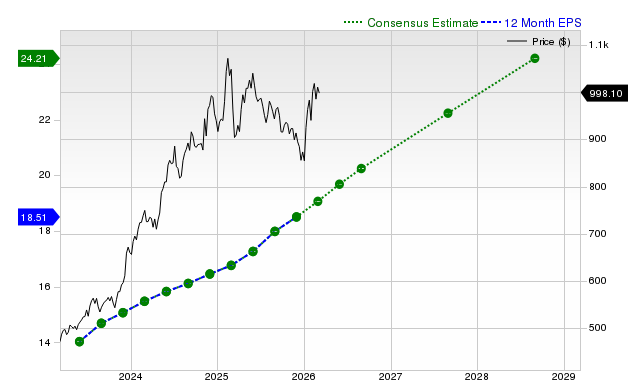

バリュエーション:持続可能な成長の評価

第4四半期の好業績は励みになるものの、根本的なバリュエーションの問題を解決するものではありません。株式は、Neuroneticsの単独2024年売上7450万ドルに対してプレミアムで評価されており、Greenbrook統合への高い期待を反映しています。2025年の売上は1億4920万ドルに達し、前年比ほぼ倍増しました。しかし、買収による調整を加えると、コア事業の成長は15%のみで、これが有機的な業績をより正確に示しています。

重要なのは、単独TMSシステムの売上が15%の調整後プロフォーマ成長率を超えて加速できるかどうかです。直近四半期ではNeuroStarの売上がプロフォーマベースで9%増となりました。このセグメントこそが将来のバリュエーションマルチプル拡大の原動力となります。もしこの分野で成長が停滞すれば、株のプレミアム評価はクリニック事業の成功とシナジーの実現頼みとなります。

最終的に、同社の評価はコア事業の成長力への期待にかかっています。Greenbrook買収は規模拡大とキャッシュフロー損益分岐の道を補完しますが、医療機器売上のさらなる成長を自動的に保証するものではありません。現在のプレミアムを正当化するには、NeuroStar部門に新たな勢いがあることを示す必要があります。それまでは、株価の見通しは今後の材料次第となります。

今後の材料と重要なリスク

3月17日に予定されている電話会議は、Greenbrook統合と2026年ガイダンス改定に関する初の詳細なアップデートを提供します。このイベントは、決算後の初期上昇が持続できるかどうかを判断する上で極めて重要となります。投資家は、年間2200万ドルのコスト削減の約束の具体的進展や、第4四半期の売上上振れのうちクリニック事業とコアシステム販売の貢献度に関する明確な説明を求めます。経営陣の単独NeuroStar事業への見通しは特に重要です。コアシステム販売の調整後プロフォーマ成長が買収前の9~11%レンジに戻れば、株式の成長プレミアムが危うくなる可能性があります。

主な懸念は、高い報告成長率が維持できるかどうかです。第4四半期の調整後プロフォーマ成長23%は第3四半期の11%から改善したものの、買収による見出し86%成長には及びません。強気の根拠はこの調整済み成長のさらなる加速に依存します。電話会議でコア事業の停滞が明らかになれば、バリュエーションの見直しから株価は急落する可能性があります。

もう一つ重要な要素は間近のリーダーシップ交代です。社長のKeith Sullivanは2026年6月30日に退任予定と発表しています。後継計画は策定済みですが、移行に関する不確実性や透明性不足はボラティリティを招く可能性があります。この会議は、経営陣が統合を主導し新たな目標設置に臨む上で、投資家がその安定性を初めて評価する機会となります。

結論として、決算報告後の期間は重要な転換点となります。3月17日の会議では、単独事業の成長加速とシナジー実現に向けた明確な進展が示され、株式のプレミアム評価を支える必要があります。リーダーシップや業績に懸念や疑念が生じれば、強気の見通しはすぐに損なわれ、売り圧力につながる可能性があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

AbbVie Inc. (ABBV)は投資家から注目を集めています:知っておくべき重要な情報

FirstServiceの高評価、10%超の成長達成には卓越したパフォーマンスが必要

投資家は現在Modine Manufacturing Company(MOD)に積極的な関心を寄せています:知っておくべき重要な情報

Costco Wholesale Corporation(COST)が注目を集める:投資前に考慮すべき重要な情報