FLGを避けるべき3つの理由と、買う価値のある代替銘柄

Flagstar Financialの最近の業績

過去半年間、Flagstar Financialの株価は12.93ドルで横ばい状態が続き、同期間中のS&P 500の5.7%上昇に追随できませんでした。

今、投資家はFlagstar Financialをポートフォリオに加えるべきでしょうか、それとも慎重さが求められるのでしょうか?

Flagstar Financialの成長が遅れると予想する理由

私たちのFlagstar Financialに対する見通しは楽観的ではありません。以下で、FLGよりも他の投資先を好む主要な3つの要因と、私たちがより魅力的だと考える銘柄について説明します。

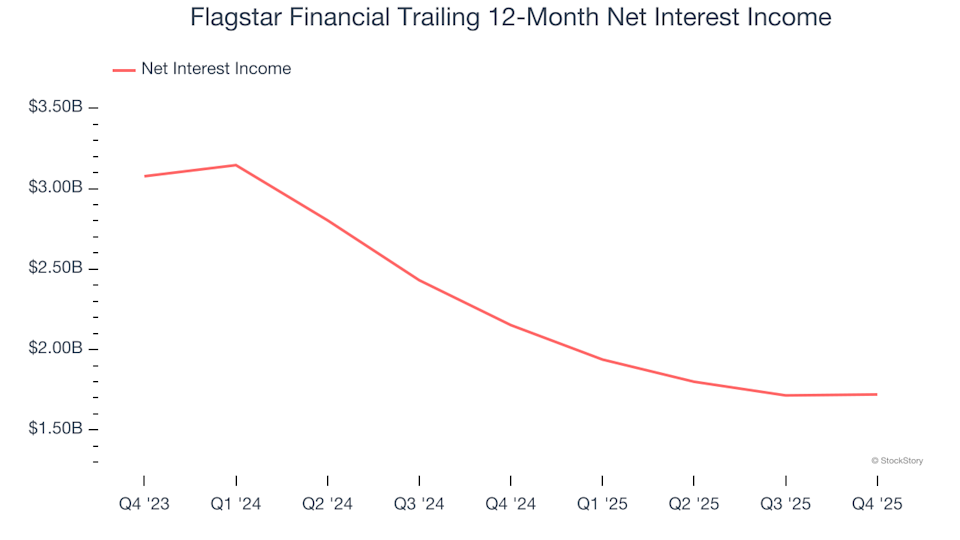

1. 純利息収入が需要の弱さを示す

純利息収入は、その安定性と予測可能性から市場で注目されています。一方、単発の手数料は通常、収益源として信頼性が低いと見なされます。

Flagstar Financialの純利息収入は過去5年間で年間9.4%増加しました。この成長率は銀行業界全体に遅れをとり、同社の総収益の拡大ペースも下回っています。

Flagstar Financial 直近12カ月の純利息収入

2. 1株当たり利益の減少

私たちは企業の成長が収益性に繋がっているかどうかを評価するために、1株当たり利益(EPS)の長期的な変化を監視しています。

残念ながら、Flagstar FinancialのEPSは過去5年間で年平均16.4%減少しています。一方で収益は12.2%増加しました。これは、同社の1株あたりの収益性が事業拡大にもかかわらず悪化していることを示唆しています。

Flagstar Financial 直近12カ月のEPS(Non-GAAP)

私たちの見解

経済の発展に貢献する企業の重要性は認識していますが、Flagstar Financialは私たちの投資基準を満たしていません。この株は市場を下回るパフォーマンスで、現在、予想株価純資産倍率(PBR)0.7倍(1株あたり12.93ドル)で取引されています。一見割安に見えるかもしれませんが、同社の不安定なファンダメンタルズには大きなリスクが伴います。私たちはより魅力的な機会があると考えています。例えば、継続的なアップグレードの恩恵を受ける信頼性の高い工業株などです。

Flagstar Financialよりも好む銘柄

お見逃しなく:今週のトップ6銘柄ピック ― 現在の市場環境では、AIによる変化がセクター全体に予期せぬ影響を与えながら、高品質な株と過大評価された株が急速に区別されつつあります。このように速い変動の中、良い企業のリストだけでは十分ではありません。

私たちのAIによる選定システムは、かつてPalantirが1,662%急騰する前や、AppLovinが753%上昇する前、そしてNvidiaが1,178%上昇する前に、それらを特定しました。毎週、同じ厳格な基準を満たす新しい6銘柄がピックアップされています。

私たちの選定には、Nvidia(2020年6月から2025年6月で1,326%上昇)のような有名企業だけでなく、Tecnoglassのような無名企業も含まれており、こちらは5年間で1,754%のリターンを達成しました。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

M&T Bankの2.18%下落、取引高は3億4,000万ドルに急増、収益が予想を上回っても弱気見通しで378番目に活発

Paychex株式が3.23%下落、業績のばらつきと人材問題で取引量ランキング393位に

Vulcan Materialsの収益は予想を下回り、力強いキャッシュフローも取扱量ランキング386位の影に隠れる

GEHC株はアナリストの意見分裂と401位の3億2千万ドルの取引高急増にも関わらず、好調な決算にもかかわらず3.83%下落