European Wax Center(NASDAQ:EWCZ)、2025年第4四半期の売上高予想を下回る

European Wax Center 2025年第4四半期決算概要

European Wax Center(NASDAQ:EWCZ)は、美容およびワックス脱毛サービスに特化したフランチャイズであり、2025年第4四半期の売上高は4,510万ドルとなり、前年同期比で9.3%減少しました。この数値は市場予想を下回っています。同社はまた、GAAP基準で1株当たり0.03ドルの損失を計上し、アナリストの予想を大きく下回りました。

2025年第4四半期の財務ハイライト

- 売上高: 4,510万ドル、アナリスト予想の4,588万ドルを下回る(前年比9.3%減、予想より1.7%低い)

- GAAP EPS: -0.03ドル、アナリスト予想の0.04ドル(著しく予想を下回る)

- 調整後EBITDA: 1,268万ドル、予想の1,277万ドルをわずかに下回る(マージン28.1%、0.7%のミス)

- 営業利益率: 9.9%、前年同四半期の25.8%から大幅に低下

- フリーキャッシュフローマージン: 15.6%、前年の32.8%から減少

- 既存店売上高: 前年比で横ばい、前年と同水準を維持

- 時価総額: 2億5,270万ドル

European Wax Centerについて

European Wax CenterはNASDAQでEWCZとして上場されており、兄弟姉妹によって設立されました。同社はワックス脱毛サービスとスキンケア製品に重点を置いたサロンネットワークを運営しています。

売上高の推移

長期的な成長は企業の強さを測る重要な指標です。どのビジネスでも四半期ごとに好成績を収めることは可能ですが、最良の企業は時間をかけて安定した拡大を実現します。過去5年間でEuropean Wax Centerは平均年成長率14.8%の売上高増加を達成しました。これは堅実な水準ですが、消費者裁量業界は収益の変動が大きいため、安定性と高品質な成長が特に重要となります。また、5年間の複合年間成長率がパンデミック期間から始まっており、当初は売上が抑制されて、その後回復した点も留意が必要です。

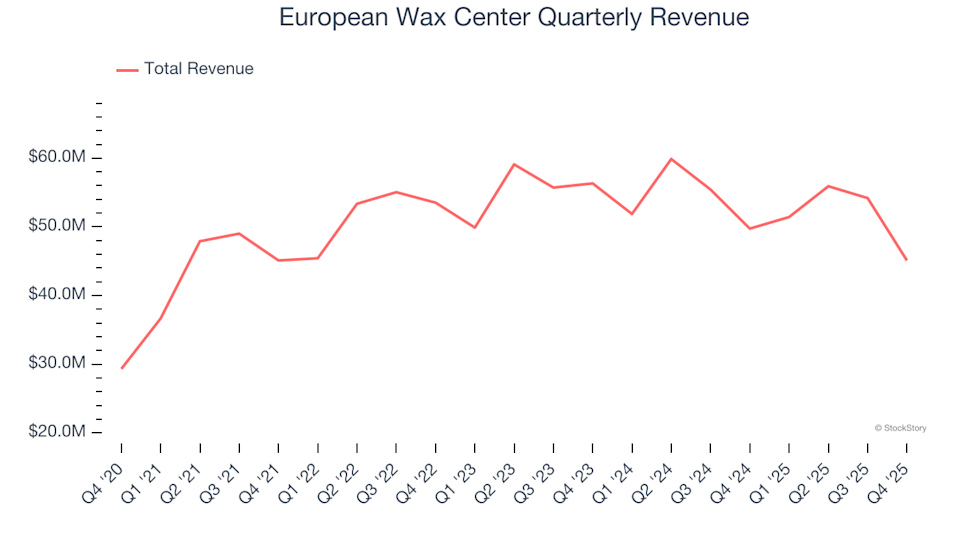

European Wax Center 四半期ごとの売上高

European Wax Center 四半期ごとの売上高長期的な拡大が重要である一方、消費者裁量業界は商品のライフサイクルが短く、トレンドの変動により売上が左右されやすい傾向があります。European Wax Centerは前年まで成長を見ましたが、直近2年間は年平均で3.3%の売上減少となっています。パンデミックは2020年および2021年の一部に悪影響を及ぼし、その後急速な回復が見られました。

European Wax Center 年次売上高成長率既存店売上高の分析は既存拠点の業績を把握するのに役立ちます。直近2年間では既存店売上高が安定しており、全体の売上成長が鈍化している中でも既存サロンは堅調に推移しています。

European Wax Center 既存店売上高の成長率最新四半期では、同社はウォールストリートの予想を下回り、売上高は前年同期比で9.3%減の4,510万ドルとなりました。

今後について、アナリストは来年2.7%の売上増加を予測しています。これは新しいサービスなどによる改善を示唆するものですが、成長率は依然として業界平均を下回っています。

業界スポットライト: Nvidiaのあまり知られていないパートナー企業はAIサーバー向けの高速ケーブルや電源コネクターなどの重要部品を提供しています。この90年以上の歴史を持つ企業は、この分野でひっそりと独占状態を築いており、継続するAIブームの恩恵を受ける可能性があります。

営業利益率の動向

過去1年間でEuropean Wax Centerの営業利益率は低下しており、直近2年間の平均は21.4%でした。この水準は消費者裁量業界では平均的であり、同社が価格引き上げでコスト増加を十分に補うことができていないことを示しています。

European Wax Center 過去12か月の営業利益率(GAAP)第4四半期では営業利益率が9.9%にまで低下し、前年同四半期から15.9ポイントも減少しています。これは同社の支出が売上高以上に速いペースで増加し、効率が悪化したことを示唆しています。

1株当たり利益(EPS)の分析

売上増加が企業の拡大を示す一方、EPSの変化はその成長が利益として実現されているかどうかを明らかにします。例えば、企業がマーケティング活動を強化して売上を伸ばしても、必ずしも利益向上につながるわけではありません。

European Wax Centerの年間EPSは過去5年間でマイナスからプラスに転じており、同社の成長の転機を示しています。

European Wax Center 過去12か月のEPS(GAAP)第4四半期ではEPSが-0.03ドルとなり、前年同期の0.12ドルから減少し、アナリスト予想も下回りました。コンセンサス予測に基づく今後のEPS成長を評価するための十分なデータはありません。

まとめと投資に関する考察

今四半期の業績には明るい材料がほとんどありませんでした。EPSおよび売上高はいずれも予想未達、全体的なパフォーマンスも期待を下回りました。決算発表後、株価は5.75ドルで安定しています。

European Wax Centerは現時点で魅力的な投資先と言えるでしょうか。四半期の業績も重要ですが、長期的なビジネスの基盤やバリュエーションが投資判断にはより重要な役割を果たします。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Blue Owlsは3.57%下落し、取引高は0.32Bドルで402位となりましたが、Atlas Allianceを通じてBlackstoneと注目すべきパートナーシップを結んだ後でも同様です。

M&T Bankの2.18%下落、取引高は3億4,000万ドルに急増、収益が予想を上回っても弱気見通しで378番目に活発

Paychex株式が3.23%下落、業績のばらつきと人材問題で取引量ランキング393位に

Vulcan Materialsの収益は予想を下回り、力強いキャッシュフローも取扱量ランキング386位の影に隠れる