ピーター・ティールのFounders FundがEtherのトレジャリーベットから��手を引いた理由

主なポイント

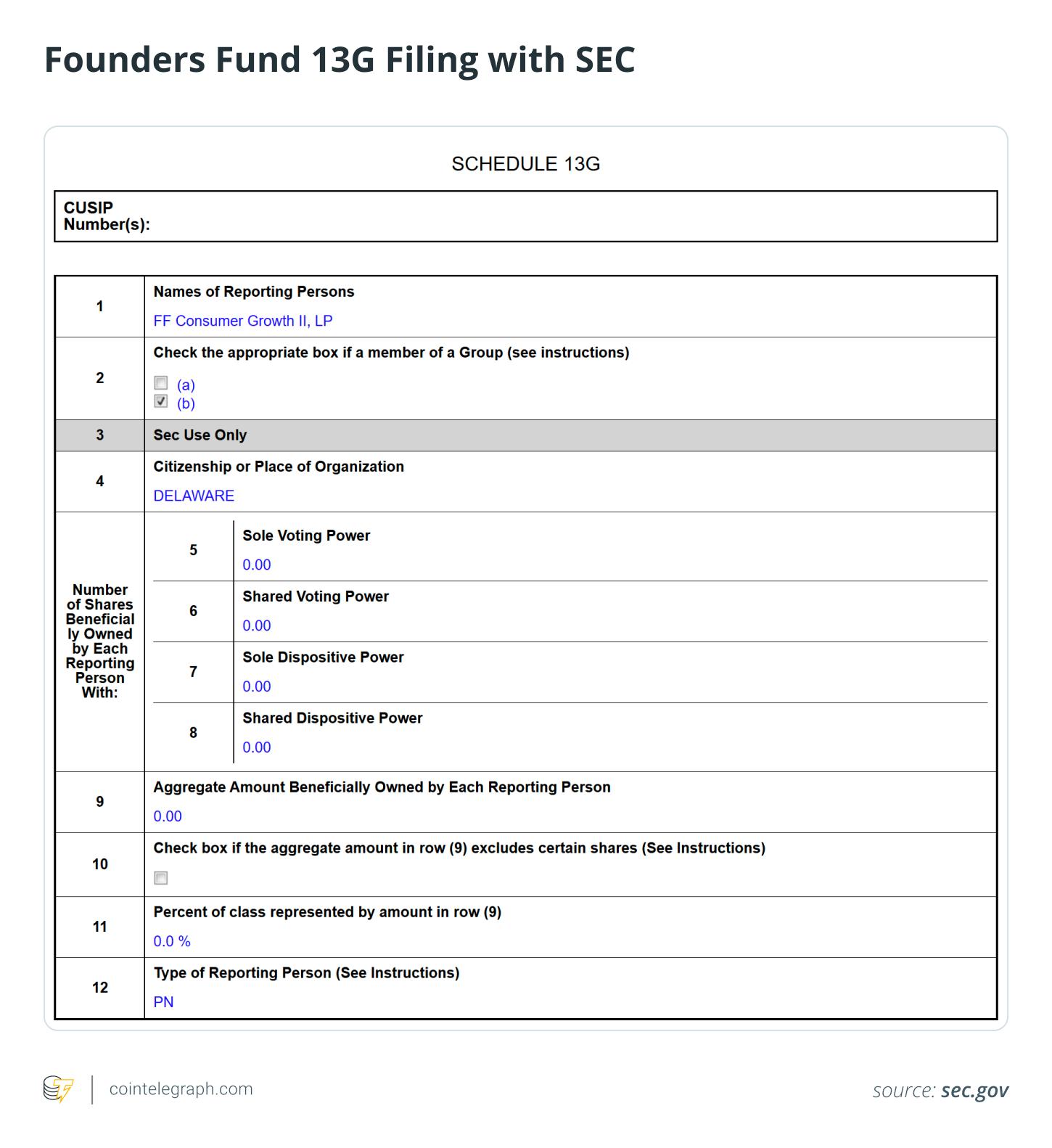

Founders Fundは、以前7.5%の株式を保有していたETHZillaから完全に撤退しました。SECの提出書類によると、Peter Thiel関連の団体は2025年末までに保有株式をゼロに減らし、Ether中心の公開財務戦略から決然と撤退したことを示しています。

ETHZillaはバイオテクノロジーからEther財務戦略への転換を積極的に行いました。4億2,500万ドルの資金調達後、転換社債でさらに3億5,000万ドルを求め、同社は10万ETH以上を蓄積し、レバレッジを効かせたEtherエクスポージャーの株式代理としての立場を確立しました。

負債を基盤としたモデルは、好ましくないタイミングで暗号資産の売却を強いられる可能性があります。ETHZillaは2025年12月に負債の返済のため24,291ETHを売却し、レバレッジと暗号資産の変動性が下降局面で資産の清算を促す構造的弱点を露呈しました。

Ether財務戦略はBitcoin財務よりも運用上の複雑性が高いです。Ether中心のモデルはステーキングやDeFi利回りを追求するため、スマートコントラクトや流動性、カウンターパーティリスクを導入しており、Bitcoinの「ホールドのみ」の財務モデルでは通常回避されます。

Peter Thielは著名な逆張りの億万長者投資家であり、PayPalやPalantirの共同創設者として大胆かつ常識にとらわれない賭けを長年行ってきました。米国証券取引委員会(SEC)の提出書類によると、Thiel関連のFounders Fund団体は2025年に7.5%の株式を公表した後、ETHZillaから撤退しました。ETHZillaはEtherを中心としたデジタル資産財務会社です。

この売却は、ETHZilla株が2025年夏の高値から急落し、Ether(ETH)の価格が下落している中、Ether財務モデルへの市場圧力の高まりを象徴しています。レバレッジや株式ラッピングされた暗号資産エクスポージャーへの投資家の熱意が低下している時期とも重なっています。

本記事では、ThielのFounders FundがETHZillaから撤退した理由と、レバレッジを効かせたEther財務モデル、負債中心のバランスシート、強制的な資産売却のリスクを分析します。この動きが暗号資産の変動性や資本規律、公開暗号資産財務戦略の持続性に何を示すのかを掘り下げます。

ETHZilla:バイオテクノロジーからEther財務へ

2025年7月、バイオテク企業180 Life Sciencesは大胆な転換を図り、4億2,500万ドルを調達してEther中心の財務戦略を開始し、ETHZillaへとリブランドしました。同社はEtherへのエクスポージャーを提供する公開取引ビークルとして位置付け、Ether保有を増やし、DeFiプロトコルやトークン化資産プロジェクトへの展開を計画していました。

わずか2ヶ月後、ETHZillaは転換社債でさらに3億5,000万ドルの資金調達を目指し、準備金の拡大やさらなる事業を支援しようとしました。報道によれば、同社のバランスシートには一時10万ETH以上が記載されていたようです。

この取り組みのアイデアはシンプルでした:資金調達、Ether購入と保有、ステーキングやDeFi活動による潜在的リターンの獲得、そして公開株主にレバレッジを効かせたEtherの成長エクスポージャーを提供すること。

しかし、戦略は市場環境の悪化により大きな課題に直面しました。

ご存知でしたか? 2022年9月、Ethereumはプルーフ・オブ・ワーク(PoW)からプルーフ・オブ・ステーク(PoS)へと移行し、「マージ」と呼ばれるイベントで消費電力を99%以上削減しました。これは稼働中のブロックチェーンで試みられた中でも最も野心的なアップグレードの一つです。

ETHZillaの重要な売却とPeter Thielの撤退

暗号資産市場が以前の高値から後退する中、ETHZillaはEtherの保有を減らし始めました。

2025年12月、ETHZillaは24,291ETHを売却し、平均約3,068ドル/ETHで約7,450万ドルを得ました。売却理由は負債返済であり、取引後のEther保有は約6万9,800ETHに減少したと報じられています。

ETHの売却は、同社にとって重要な転換点となりました。

Ether財務を核とした企業が、負債返済のためにETHを手放すことを強いられたのは、根本的な脆弱性を浮き彫りにしました。レバレッジと暗号資産の変動性の組み合わせは、いつでも保有資産の売却を引き起こす可能性があります。本来じっくりと長期蓄積を目指していた戦略が、バランスシート安定化のための急な調整へと変わることもあります。

その後間もなく、ThielのFounders FundはETHZillaの所有権をゼロに減らし、SEC記録によれば2025年末までに完全撤退しました。

Schedule 13G撤退が示すものと示さないもの

Schedule 13Gの提出は受動的投資を示します。修正申告でゼロ株と報告した場合、それは申告基準に達する株式をもう保有していないことを意味します。

しかしこれらの提出書類は、変更理由までは明らかにしません。売却が定例ポートフォリオ調整によるものなのか、リスク削減、評価懸念、Ether財務戦略への疑念によるものなのかは分かりません。

この場合、タイミングも重要です。Founders Fundの完全撤退は、ETHZillaがEtherの一部を清算し、同様のEther中心バランスシート戦略への圧力が高まる直後に行われました。

ご存知でしたか?Peter Thielは逆張りマクロ投資家として有名になる前、2004年Facebookに50万ドル投資し10.2%の株式を取得。これがのちにシリコンバレー最大級のベンチャーリターンとなりました。

Bitcoin vs. Ether財務:価値保存 vs.隠れた複雑層

Bitcoin(BTC)財務戦略との比較は不可避ですが、EtherはBitcoin財務が避ける複雑な層を持ち込みます。

レバレッジによって拡大される高い変動性

Etherは、Bitcoinと比べて基盤となるセンチメントにより価格変動性が大きくなります。これは、Etherがデジタル資産であるとともに、プログラム可能なブロックチェーンプラットフォームの燃料としての役割を担うためです。財務企業が転換社債などレバレッジに依存すると、ドローダウン時に強制的な売却が発生する場合があります。

利回り追求が新たなリスクを導入

Bitcoin財務企業は単純なホールド・アンド・アプリシエイトモデルを主に実践します。一方、Ether中心企業はステーキング報酬やDeFi利回りの追求を重視する傾向があります。ただしこのアプローチにはトレードオフが伴います:

スマートコントラクトのエクスプロイトやバグ

スラッシュペナルティやバリデータのダウンタイム

流動性ロック期間

カウンターパーティおよびプロトコルリスク

高いリターンを約束するものは、運用上の複雑性やシステミックな脆弱性も増大させます。

ストーリー性と認識の課題が大きい

Bitcoin財務事業者は希少性や価値保存の魅力を基にした「デジタルゴールド」物語の恩恵を受けます。一方、Etherはネットワークアップグレード、ガス料金の動向、規制の見解の変化、他のブロックチェーンとの競争などによって形作られる動的で進化するエコシステムです。この複雑さにより不確実性が高まり、市場では戦略の評価が難しくなります。

Ether蓄積企業、異なる道を歩む

Ether財務を選択した企業全てが、暗号資産市場の低迷に同じ反応を見せたわけではありません。

これら企業の一部はETH蓄積を継続し、Etherの長期的なネットワーク拡大とユーティリティが短期的な価格変動を凌駕すると信じました。他方では反対の道を選び、保有資産の全てまたは大部分を売却し多額の損失を実現しました。

こうしたアプローチの分岐は、Ether財務モデルそのものが本質的に欠陥や破綻を含んでいるわけではないことを示唆します。その持続性はレバレッジ水準、リスク管理、市場サイクルへの耐性などの要素に依存します。

ご存知でしたか? Bitcoinの単純な取引手数料モデルとは異なり、Etherは計算処理量を「ガス」で測定します。NFTブーム時には、ユーザーはデジタルコレクティブルのミントのために数百ドルものガス料金を支払うこともありました。

変動資産クラスの資本構成リスク

転換社債構造は、強気市場では低コストのレバレッジによってBitcoinなどの追加資産獲得による潜在的利益を拡大させます。価格上昇時には、純資産価値(NAV)に対するプレミアムで株式や転換証券を発行し資本を調達することで保有資産を増やし、更なる上昇も期待できます。

しかし、市況が悪化し株式割引が拡大し暗号資産価格が下落すると、フィードバックループは逆転します:

NAVが下落します。

株価が下落します。

再調達コストが増加します。

資産売却が必要となります。

このような弱気環境では、大型のEtherポートフォリオを持つ長期投資家であっても、下振れリスク限定のためにポジション縮小や撤退を決断する場合があります。

機会費用とよりクリーンなエクスポージャー

現在の機関投資家は過去のマーケットサイクルよりもはるかに直接的にEtherエクスポージャーを得る手段を持っています。安全な直接保管ソリューション、規制されたスポットETF、ステーキング対応商品、高度なデリバティブなどの選択肢があり、これらは企業固有の運用リスクや執行リスク、ガバナンスリスクへのエクスポージャーを減らすことができます。

一方、暗号資産財務戦略をレバレッジでラッピングした株式を通して投資する場合、複雑さや不確実性がもう一層加わります。これには経営判断、資金調達・再調達戦略、ガバナンス構造、資本配分の優先順位などが含まれ、それらは純資産パフォーマンスと必ずしも一致しません。

Founders Fundは、スケーラブルなテクノロジー駆動型ビジネスモデルの高成長事業会社への投資に歴史的にフォーカスしたベンチャーファームです。レバレッジを効かせた暗号資産バランスシート中心のビークルは、同社の長期ポートフォリオ戦略やリスク志向と必ずしも整合しない可能性があります。ETHZillaなど、Ether財務戦略からの完全撤退など最近の動きは、暗号資産エクスポージャーへの選択的アプローチを浮き彫りにしています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

PLANCK24時間で55.5%の変動:BinanceAlphaの上場廃止告知が取引量急増を引き起こす

Bitlayer(BTR)24時間の変動幅43.7%:高い取引量の急増とbitcoin L2資金のローテーションが激しいボラティリティを引き起こす

ARIAIP(AriaProtocol)24時間以内に42.4%の変動:取引量の増加が価格の一時的な急上昇を引き起こし、その後下落

CSTEが明確な要因なしに47%急騰 — トレーダーたちが注目