モルガン・スタン��レー 最新の半導体レポート:AIコンピューティングパワーのサイクルがストレージとパッケージングに拡大中

2026年3月5日、モルガン・スタンレーはアジア半導体産業の調査報告を発表しました:

《Greater China Semiconductors – Bullish on Cloud, Memory and Optical Outlook; Accumulating Ahead of GTC》。

レポートによると、現時点で半導体産業の主要な原動力は依然としてAIインフラの構築ですが、市場の注目点に変化が生まれつつあります。

2023–2024年のAIサイクルは主にGPUに集中していましたが、2025–2026年以降はAIへの需要がより広範な半導体サプライチェーンへ波及し、次のような分野に広がっています:

メモリ(Memory)

アドバンストパッケージング(Advanced Packaging)

カスタムASICチップ

データセンターネットワーク

モルガン・スタンレーの結論:

AIコンピューティング能力への投資はまだ拡張段階にあり、半導体産業は新たな構造的需要サイクルに突入しています。

一、クラウド企業の資本支出は拡大傾向

AI半導体需要の中心は引き続きクラウドコンピューティング事業者から生じています。

モルガン・スタンレーの集計によると:

2025年第4四半期、世界の主要クラウド企業4社(Amazon、Microsoft、Google、Meta)の資本支出は前年同期比 64%増加しました。

対象をグローバル上位10社に広げると、モルガン・スタンレーは次のように予測しています:

2026年、世界のクラウドコンピューティング資本支出は6850億ドル近くに達する見込みです。

より長期の見通しとして、NVIDIAのCEOジェンスン・ファン(黄仁勲)は次のように述べています:

グローバルAIインフラへの投資規模は2028年までに1兆ドルに達する可能性があります。

この動向が意味するのは:

AIインフラ建設は未だ拡大サイクルにあり、市場が懸念する頂点ではありません。

二、AI推論はメモリ需要構造を変化させている

モルガン・スタンレーは、今回のAIサイクルで最も過小評価されがちなのはメモリ需要だと考えています。

AIの推論モデルでは大量のコンテキストデータ(Context Memory)の保存が必要となり

新しいメモリアーキテクチャへの需要を呼び込んでいます。

レポートではこの概念を提示しました:

ICMS(Inference Context Memory Storage)

AI推論専用のコンテキスト記憶システムを意味します。

モルガン・スタンレーの試算によると:

2027年までに、AI推論の需要は 世界のNANDメモリ需要の13%を追加消費する見込みです。

同時に、NOR Flash市場も供給不足状態になる可能性があります。

レポートは次のように述べています:

AIによるメモリ需要は再びメモリ産業の上昇サイクルを引き起こす可能性があります。

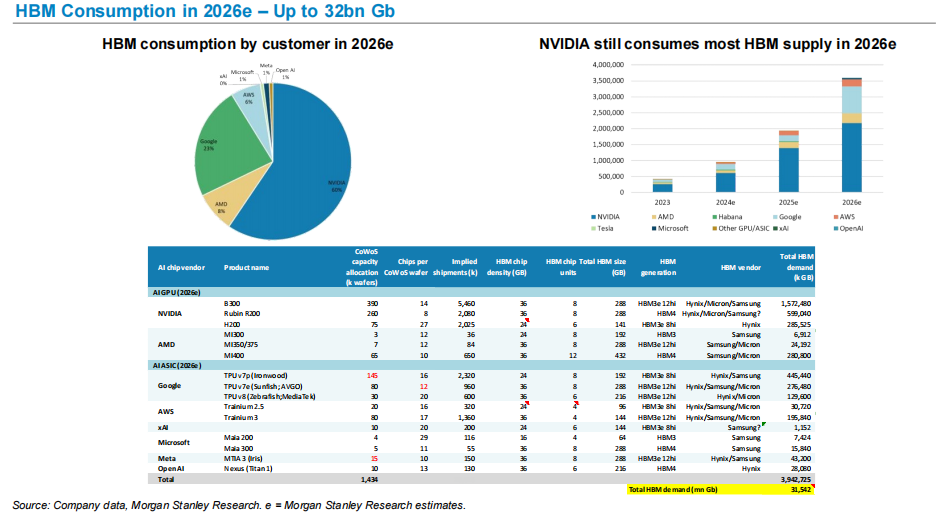

三、HBMはAIコンピューティングパワーの重要なボトルネックに

AIチップの性能向上の核となるのは高帯域幅メモリ(HBM)です。

モルガン・スタンレーの予測によると:

2026年、世界のHBM需要は約320億Gbに達する見込みです。

需要構造では:

NVIDIAは依然としてHBM最大の消費者です。

AI GPUやAI ASICチップによるHBM需要の急速な拡大が、HBMをAIコンピューティング能力サプライチェーンの重要な資源としています。

このトレンドはなぜ次の企業が:

SK Hynix

Micron

Samsung

AIサイクルで際立った存在になっている理由でもあります。

四、先端パッケージングがAIチップの生産能力のボトルネック

AI GPUは先進的なプロセスだけでなく、先端パッケージングにも強く依存しています。

モルガン・スタンレーは次のように予測しています:

TSMC CoWoS先端パッケージングの生産能力は2026年までに月間12.5万ウェハーまで拡大される見込みです。

需要の主な出所は次のとおり:

NVIDIA

AMD

主要クラウド企業の自社AIチップ

これにより先端パッケージングはAIチップサプライチェーンの主要なボトルネックとなっています。

五、AI ASICが急速に台頭

GPU以外にもクラウド企業は自社開発AIチップを大規模に推進しています。

現在の主なプロジェクトは:

Google TPU

Amazon Trainium

Microsoft Maia

Meta MTIA

モルガン・スタンレーは今後数年AI ASIC出荷量が継続的に増加すると予測しています。

例えば:

AWS Trainiumシリーズチップの出荷量は今後数年間で着実に増加するでしょう。

つまり、今後のAIコンピューティング市場は:

GPU + ASICの並行発展となる構図です。

六、中国AI GPUの代替が進行中

レポートでは中国AIチップ産業に関する予測も述べられています。

モルガン・スタンレーによると:

中国国内GPU自給率は 2024年の34%から2027年には50%へ向上する見込みです。

また、中国AIクラウド市場規模は2027年に:

約480億ドルへ

このことは、世界のAIコンピューティング能力サプライチェーンで一定程度の地域的構造が生じていることを示しています。

私の理解

もしこのレポート全体を一言でまとめるなら、実は非常にシンプルです:

AI半導体サイクルは「コンピューティング能力」から「サプライチェーン全体」へと拡散しつつあります。

初期は市場の注目はGPUでした。

しかしAIインフラの規模が拡大するにつれ、需要は次へ拡散しています:

メモリ

アドバンストパッケージング

ネットワークチップ

カスタムASIC

このことが示すのは:

AIはもはや単一のチップサイクルではなく、半導体産業全体の構造的な需要サイクルとなっています。

半導体産業にとって、

真の変化はGPUではなく、長期的なコンピューティング能力インフラ建設です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Googleは最近、Sundar Pichaiに6億9,200万ドル相当の報酬パッケージを授与した。

12億ドルの流動性警告 – BlackRockが暗号資産市場を「揺るがす」可能性

暗号通貨の恐怖と強欲指数が「極度の恐怖」レベルまで再び低下

Zcashの200ドルサポートは危険か?ZECが8%下落後の分析