Copart株式:CPRTは産業セクターに遅れをとっているのか?

Copart, Inc.の概要

Copart, Inc.(CPRT)は、テキサス州ダラスに本社を置き、使用済み・損傷・廃車車両の買い手と売り手を結び付ける世界規模のデジタル車両オークション・リマーケティング市場を運営しています。同社は、先進的なオンライン入札、統合された物流、分析に基づくソリューションを活用し、車両の販売・回収プロセスを簡素化しています。

マーケットポジションと規模

Copartの時価総額は約372億ドルに達しており、大型株企業(10億ドル以上の企業)が分類されるカテゴリーに堅固に位置付けられています。この大きな評価額は、Copartが広範なグローバルオークションインフラや技術重視の販売プラットフォームに支えられ、デジタル車両リマーケティング業界において強い存在感を示していることを反映しています。

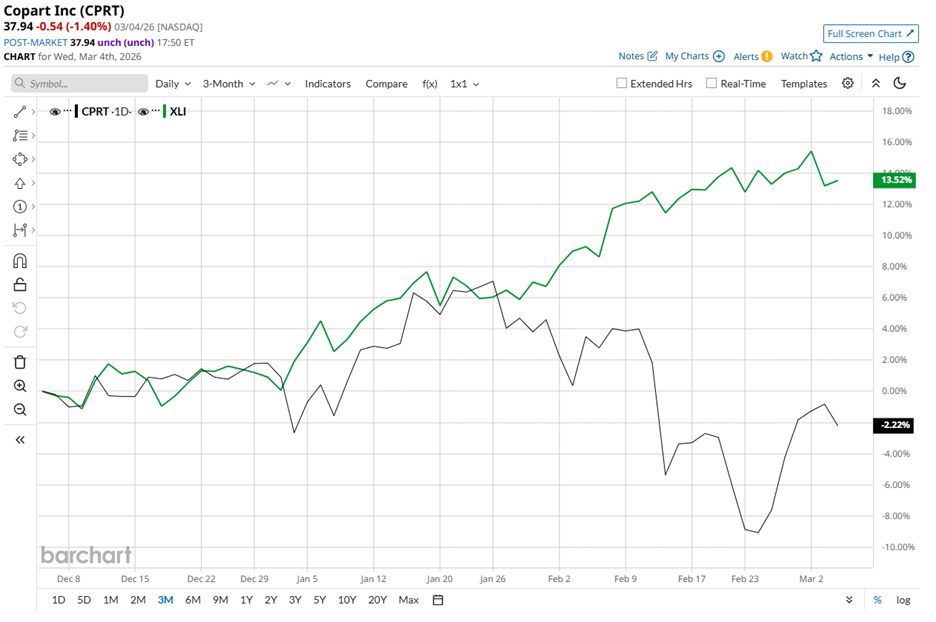

Barchartの最新アップデート

最近の株価パフォーマンス

現在、Copartの株価は2025年5月に記録した52週間の最高値63.85ドルから40.6%下落しています。直近四半期では2.2%下落しました。一方、State Street Industrial Select Sector SPDR ETF(XLI)は同期間に13.5%上昇しており、投資家が幅広い産業へのエクスポージャーを重視し、Copart株は横ばいか下落していることを示しています。

長期的なトレンドとテクニカル分析

全体的な流れを見ると、Copartの株価は過去1年間で30.1%下落し、2026年に入ってからも3.1%下落しています。一方、XLIは同52週間で33.5%急上昇し、年初来でも13.4%上昇しており、Copartが広範な産業セクターに比べて劣勢であることが浮き彫りになっています。

テクニカル指標もこの慎重な見通しを強化しています。同株は2025年8月と1月に50日移動平均を一時的に上回ったものの、これらの上昇は短期間でした。それ以後、Copart株は39.12ドルの50日平均を下回っており、2025年6月以降ほとんどこの水準の下で推移しています。

同様に、長期トレンドも弱く、2025年6月以降は200日移動平均44.34ドルを恒常的に下回って取引されています。

財務結果とマーケットの反応

Copartの最新決算報告は投資家の懸念をさらに強めています。2026年2月19日、同社は第2四半期の結果を発表し、翌日株価は3.1%下落しました。売上高は11.2億ドルで、前年から3.6%減少。純利益は9.5%減の3億5073万ドル、希薄化一株当たり利益は10%減の0.36ドルとなりました。売上高・利益ともアナリスト予想を下回りました。

企業の強みと見通し

こうした困難にもかかわらず、Copartの経営陣は複数の安定要因を指摘しています。同社は約64億ドルの流動性を有しており、債務はありません。さらに、米国の保険車両について過去最高の平均販売価格を記録しました。

これらの強みは、販売量減少や利益率の低下といったリスクへの一定の保護となりますが、全ての運用リスクを解消するものではありません。

競争環境

競争相手を見ると、主要なライバルであるAutoNation, Inc.(AN)は過去1年間で14%上昇したものの、年初来では5.3%下落しています。このパフォーマンス格差は、Copartが直面している課題を明らかにしています。しかし、Copartが経営を改善し投資家の信頼を回復できれば、株価が失われた地位を取り戻す可能性もあります。

アナリストの見方

最近のボラティリティにもかかわらず、ウォール街は依然として慎重ながら楽観的な見方をしています。Copartをカバーしている12人のアナリストのうち、コンセンサス評価は「Moderate Buy」です。平均目標株価は47.67ドルで、現在の水準から約25.6%の上昇余地が示唆されています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Dell Technologiesが配当を20%増加、今こそDELL株に投資する良いタイミングなのか?

AXTI、6000万ドルのInP注文を保持:AI事業拡大はすでに完全評価されているのか?

甲骨文 FY2026 Q3決算は予想を上回る:収益とEPSの双方が増加し、クラウド事業はAIによって44%成長、次会計年度の見通しを上方修正!

任天堂の株価がポケモンPokopia完売で10%急騰—しかしハードウェアの逆風が迫る