シェルのカザフスタン探索への賭け:戦略的整合性と財務の実現可��能性の評価

カザフスタンにおけるShellの矛盾した戦略

Shellは、1,377平方キロメートルをカバーし、2032年まで続くZhanaturmysブロックの新たな探査契約を締結しました。この契約には、地震探査や技術評価が含まれます。しかし、この動きはKarachaganak油田に関する40億ドルの仲裁負けに触れて、Shellがカザフスタンへの投資を停止すると発表したCEO Wael Sawanの最近の声明と矛盾しています。Sawanは、カザフスタンとの継続的な法的争いがさらなる多額の請求につながる可能性があり、同社の投資意欲を削いでいると強調しました。

リスクとリターンのバランス

この状況は古典的なジレンマを示しています。Shellは未解決の法的問題のため新たな資本支出を減らしていますが、同時に既に大きな財務的リスクを抱えている地域で長期的な探査事業に着手しています。同社はZhanaturmys油田が過去の損失を相殺し、将来の成長を促進するのに十分な新しい埋蔵量をもたらすことに賭けており、これはShellが2030年以降の戦略を見据える上で重要な要素です。

一方、カザフスタンも独自の探査活動を強化しています。2026年には政府が20の新しい地質プロジェクトを承認し、包括的な調査のために8,100万ドル以上を割り当てました。この国家的イニシアティブは、国内の資源基盤を強化し、外国投資を呼び込むことを目的としており、Shellのプロジェクトはその広範な国家主導の探査ブームの一部と位置付けられています。本質的な問いは、Shellの賭けが継続する法的および財務的な不確実性の中で同社の長期的なポートフォリオニーズに合致するかどうかです。

カザフスタンのガス供給問題

ShellがZhanaturmysに注目している理由は、カザフスタンの持続的なガス供給問題に根ざしています。2025年、同国は前年より15%増の681億立方メートルのガスを生産しました。しかし、最初の11か月で処理され国内利用または輸出に供されたのは87億立方メートルのみで、国内需要の48%しか満たさず、前年の58.8%から減少しています。

この不足により、カザフスタンは2025年にガス輸入を45.1%増加させ、主にロシアから輸入することで、膨大な生産量にもかかわらず実質的に利用可能なガスの純輸入国となりました。Shellの探査は、新しい埋蔵量を発見して国内供給に役立てることを目指しています。

政府の予測では、市場向けガスの生産量を2023年の225億立方メートルから2030年には366億立方メートルへ増やす必要があるとしています。これを実現するには、新しい発見だけでなく処理能力の拡大も必要であり、2030年までに4つの新しいガスプラントの建設が計画されています。ShellのZhanaturmysプロジェクトはこれらの国家目標と一致していますが、その成功はカザフスタンの限られた処理インフラ内で十分かつ経済的に開発が可能な埋蔵量が見つかるかどうかにかかっています。

市場の視点とアナリストの見解

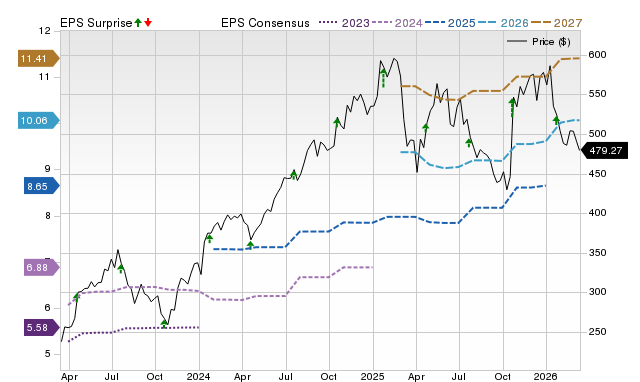

投資家の観点からすると、Shellのカザフスタン事業は現在の市場パフォーマンスやアナリストの評価と合わせて検討される必要があります。2026年3月5日の時点で、Shell株はプレマーケットで82.61ドルで取引されており、52週間の高値84.54ドルに近づいています。過去1年間で株価は3.88%上昇し、強い取引量を維持しており、優れた機関投資家の関心を示しています。

アナリストは概ね中立からやや楽観的です。3月5日時点で7人のアナリストの総意はBuy評価で、目標株価は81.33ドル、ほぼ横ばいです。これは短期的な上昇余地が限られている一方、下落リスクも限定的であることを意味します。この見通しは、地政学的な緊張による石油・ガス価格の上昇や、JPMorganによる目標株価引き上げといった機関投資家の支援によって後押しされています。

こうした好材料にもかかわらず、アナリストはカザフスタン探査の高リスク性を十分に考慮していません。現在の評価と目標株価は、Shellの中核事業や最近のLNG供給契約(Metlenとの新しいパートナーシップなど)を基礎にしています。Zhanaturmysプロジェクトは投機的な要素であり、顕著な価値を追加する可能性も、大きな損失につながる可能性もあります。

財務および法的リスク

ShellがZhanaturmysにコミットしているのは、主要な発見の可能性と継続的な法的争いという相反する二つの力によって形作られています。同社はカザフスタンで多額の法的債務を抱えながらも探査を進めています。

最も差し迫った問題はKarachaganak仲裁で、Shellとそのパートナーが政府への最大40億ドルの支払いにつながる判決を失ったことです。これは生産分配契約におけるコスト回収に関する意見の相違に起因しています。ShellはKashaganプロジェクトでも訴訟に巻き込まれており、請求額は1,600億ドルに達する可能性があります。CEO Sawanは、これらの法的争いがShellのカザフスタンへのさらなる投資意欲に直接影響しており、同社は新たな資本投資を停止しながら新しい探査契約を締結していることを認めています。

Zhanaturmys契約には、地域開発のために最低1億テンゲの投資が必要ですが、実際の技術作業、特に5,000メートル以上の深さの塩下層への地質調査ははるかに大きな資源を必要とします。プロジェクトの複数年タイムラインにより、Shellは今後数年間、未解決の法的リスクにさらされることになります。

最終的にプロジェクトの将来は、規制承認を確保できるか、Shellの立場が脅かされている法的環境を乗り切れるかという二つの大きな不確実性に依存します。特にKashagan仲裁の結果は、カザフスタンでの新プロジェクトの財務状況を劇的に変える可能性があります。現時点では、Zhanaturmysは技術的および法的にハイリスクな賭けです。

注視すべき主要な動向

契約締結から商業生産に至る道のりは長く、不確実です。ShellのZhanaturmysプロジェクトにおいて注目すべき主要要素は、技術的進展、法的争いの解決、そしてカザフスタンの市場全体の動向です。

- 技術的なマイルストーン: 現時点での焦点は地震探査と技術評価です。これらが好結果ならShellは5,000メートル以上の塩下層を狙った深井戸掘削に進む可能性があります。評価結果がプロジェクトの潜在力を示す最初の重要な指標となります。

- 法的結論: KarachaganakとKashaganの裁判の解決は、Shellのリスク許容度や財務的柔軟性に直結します。Karachaganakの40億ドル損失は既に大きな重荷となっており、Kashaganの1,600億ドル請求も未解決です。否定的な判決はShellにZhanaturmysプロジェクトの再考や放棄を迫る可能性があります。

- カザフスタンのインフラ推進: 政府が20の新しい探査プロジェクトを承認し、2030年までの4つの新ガスプラント建設を計画していることは、将来の新発見の市場環境を形成します。もし処理能力が追いつかなければ、たとえ大きな発見があっても価値は限定的です。

まとめると、ShellのZhanaturmys探査は技術的なブレイクスルー、法的な明確化、カザフスタンのガスインフラ拡大能力に依存する複数年にわたる賭けです。最初の重要なシグナルは技術評価の結果ですが、最終的な結末はShellが法的環境を乗り越え、新たなガス供給を処理・販売する国の体制が整っているかどうかにかかっています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ウォール街の専門家は、Intuitive Surgical(ISRG)が29.72%上昇する可能性があると予測:投資判断を下す前にこの情報を考慮してください

Amazon、インド北東部地域への航空貨物事業を拡大

Fluor (FLR) は最安値に近づいている可能性—今株式を購入する理由

Octave Specialty(OSG)は間もなくサポートレベルに到達する可能性があります—今株式の購入を検討すべき理由