TSLAがリスクの高い選択肢となる3つの要因と、検討すべき代替株式

Teslaの最近のパフォーマンスと投資家の考慮事項

過去半年間、Teslaの株価はS&P 500を10.8%上回る顕著なパフォーマンスを示しました。現在の株価は$406.74で、15.9%の上昇を反映しています。このような利益は、投資家がTeslaの株について次のステップを検討するきっかけとなるかもしれません。

今はTeslaに投資する良いタイミングでしょうか、それとも保有を増やす前に慎重に進めるべきでしょうか?

Teslaが今後遅れを取ると考える理由

Teslaの株価上昇で投資家が恩恵を受けているのは素晴らしいことですが、私たちは慎重な姿勢を維持しています。以下は、私たちが他により魅力的な機会があると考える3つの理由と、Teslaよりも好ましい銘柄の紹介です。

1. 需要減少と販売台数の低下

自動車業界の収益成長は、価格と販売台数の両方に依存しています。自動車メーカーにとって販売台数は特に重要で、顧客が支払うことに同意できる額には限界があります。

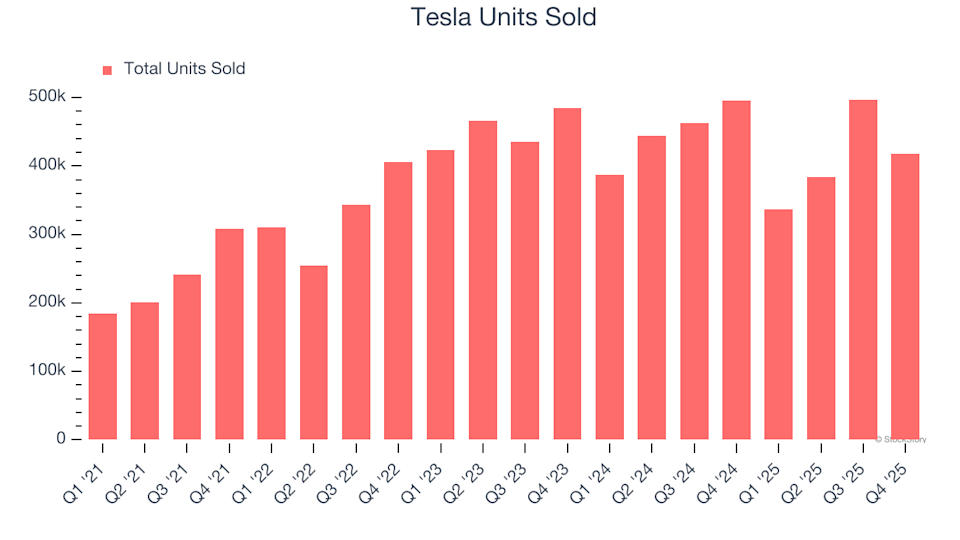

直近の四半期で、Teslaは418,227台を販売しましたが、これは過去2年間で年間4.9%減少しています。この下降傾向は、Teslaが競争の激化や市場の飽和に直面している可能性を示唆しています。成長を促すには、価格を引き下げるか製品を強化する必要があるでしょうが、これらの施策は短期的な利益に圧力をかける恐れがあります。

2. フリーキャッシュフローマージンの縮小

フリーキャッシュフローは財務報告書で必ずしも強調される指標ではありませんが、すべての運用費用と資本支出を反映するため、操作が難しく、非常に重要な指標です。最終的に、キャッシュフローはどの企業にとっても不可欠です。

過去5年間で、Teslaのフリーキャッシュフローマージンは2.8ポイント低下しました。最近は上昇傾向も見られますが、投資家は過去のレベルへの回復を期待しているでしょう。下降傾向が続けば、Teslaが新しいAI事業(ロボタクシーや人型ロボットなど)への大規模投資を進めていることを示しているかもしれません。直近12ヶ月間のTeslaのフリーキャッシュフローマージンは6.6%でした。

3. 新規投資の成果未達とROICの低下

投下資本利益率(ROIC)は、企業が総資本ベースからどれだけ効率的に営業利益を生み出しているかを測定する指標です。

私たちは、ROICが強く改善している企業を好みます。TeslaのROICは、最近の価格引き下げの影響で一時的に低下しましたが、長期的には改善傾向が続き、現在は過去の水準を上回っています。この改善の主因はAI事業への積極的な投資によるものです。これらの取り組みが今後ROICの向上につながるかどうかは、まだ明らかではありません。

Teslaについての私たちの見解

私たちは、Teslaが品質基準を満たしているとは考えていません。直近の株価上昇にもかかわらず、株価は予想利益に対する倍率が197.2倍($406.74/株)で取引されており、かなりの楽観的な期待が織り込まれています。このバリュエーションでは、他の企業の方が基礎的な強さを持っていると考えています。

検討すべき代替銘柄

必見:市場を上回るトップ9銘柄 最も優れたパフォーマンスを示す株は、何度も強力な結果を出し続けています。これらの企業は、著しい売上高成長、フリーキャッシュフローの拡大、そして資本利益率の優れた水準が特徴です。市場はすでにこれらの成果を認識しています。

私たちのAI駆動のプラットフォームによれば、これらの銘柄はまだ上昇余地があると示されています。今週リストアップされた9社を無料でご覧ください。

選定銘柄には、Nvidia(2020年6月から2025年6月まで1,326%上昇)や、Tecnoglassのような知名度の低い企業(5年間で1,754%のリターン)も含まれています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

トランスコンチネンタルの新任CEOは、主要な印刷効率に注力する戦略的な方向転換を示唆

altcoinの最新7%上昇後のSUIの次なる課題についてすべて解説

Micronの勢い:40万ドルの強気な賭けと高まるAI需要

バンク・オブ・アメリカの取引急増、ボラティリティ減少とマージン精査で試練