COOは第1四半期の収益予想を上回り、2026年度の見通しを上�方修正したにもかかわらず下落

Cooper Companies、2026会計年度の好調なスタートを報告

Cooper Companies, Inc.(COO)は2026会計年度第1四半期の調整後1株当たり利益(EPS)が1.10ドルとなり、前年同期比で19.6%増加したと発表しました。業務運営の改善によって、この結果はZacksのコンセンサス予想1.03ドルを6.8%上回りました。GAAPベースのEPSは0.66ドルに達し、前年同期比で26.9%増加しました。

売上高のパフォーマンス

同社はこの四半期に10.2億ドルの売上高を計上し、報告ベースで前年同期比6%増、オーガニックで3%増となりました。これらの結果はアナリストの予想と一致しました。一定為替レート(CER)でも売上高は3%増加しています。Cooperの主要な2事業部門がこの売上高成長に貢献しました。

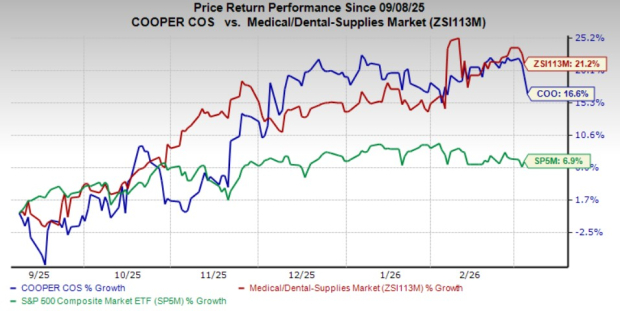

好調な収益報告にもかかわらず、COO株は3月5日のアフターアワーズ取引で3.6%下落しました。過去6か月で株価は16.6%上昇し、医療・歯科用品業界全体は21.2%上昇、S&P 500は6.9%増加しています。

セグメントの概要

Cooper Companiesは2つの主要な事業部門、CooperVision(CVI)とCooperSurgical(CSI)を通じて事業を展開しています。

CooperVision(CVI)

- 売上高:6.951億ドル、前年同期比8%増(報告ベース)、CER・オーガニックで3%増。予想6.964億ドルに近い結果です。

- 成長の原動力:MyDay、MiSightレンズの堅調な売上と、トーリック・多焦点、Biofinity、Avaira製品への需要増加。MyDayレンズは二桁成長を維持し、BiofinityとAvairaは3%増加、MiSightは23%急増しました。ただし、Claritiレンズの売上は市場がプレミアム製品へシフトしたことで低迷しています。

- カテゴリ別:

- トーリック・多焦点:3.512億ドル、10%増(報告ベース)、CER・オーガニックで6%増(予想:3.527億ドル)。

- 球面およびその他:3.439億ドル、5%増(報告ベース)、CER・オーガニックで1%増(予想:3.437億ドル)。

- 地域別:

- アメリカ:2.89億ドル、7%増(報告ベース)、CER・オーガニックで6%増(予想:2.857億ドル)、日常用シリコーンハイドロゲルレンズの強い需要が牽引。

- EMEA:2.823億ドル、15%増(報告ベース)、CER・オーガニックで4%増(予想:2.698億ドル)、地域のリーダーシップを維持。

- アジア太平洋:1.238億ドル、4%減少(報告ベース、CER、オーガニック;予想:1.409億ドル)、新製品の投入が日本での古いハイドロゲルレンズ需要減退による売上低迷で相殺されました。

CooperSurgical(CSI)

- 売上高:3.29億ドル、3%増(報告ベース)、CER・オーガニックで2%増(予想:3.279億ドル)。

- 成長の原動力:グローバルゲノミクス事業の好調、新製品投入、臨床での成功、アカウント拡大によるもの。中東での売上低迷や機器設置数減少が一部でマイナス要因となっています。

- カテゴリ別:

- オフィス&外科:2.024億ドル、2%増(報告ベース・オーガニック)、CERで1%増(予想:2.066億ドル)。PARAGARDの売上は前期回復後に減少、医療機器はOB/GYNや専門外科製品が牽引して6%成長しました。

- 生殖医療:1.266億ドル、6%増(報告ベース)、CER・オーガニックで3%増(予想:1.213億ドル)、米国と欧州でのクリニックの関心再燃やサイクル改善が支えました。

収益性とマージン

調整後売上総利益は5.3%増の6.977億ドルとなりましたが、調整後売上総利益率はアジア太平洋での販売構成悪化や関税負担によって約100ベーシスポイント減少し68%となりました。販売・一般管理費は0.6%増加し3.902億ドル、研究開発費は8.8%増の4,43百万ドル。調整後営業コストは0.4%減の4.223億ドル。調整後営業利益は13.8%増の2.754億ドルとなり、営業利益率は200ベーシスポイント拡大し27%に達しました。

財務状況

第1四半期末時点で、Cooper Companiesの現金および現金同等物は1.249億ドルとなり、2025会計年度末の1.106億ドルから増加しました。総負債は25億ドルで、前回報告時の25.1億ドルよりわずかに減少しています。

2026会計年度の最新見通し

Cooper Companiesは会計年度全体のガイダンスを引き上げました:

- 総売上高:43.06~43.46億ドル(従来:42.99~43.38億ドル)、オーガニック成長率4.5~5.5%。Zacksのコンセンサス予想は43.2億ドル。

- CVIセグメント売上高:29.06~29.32億ドル(従来:29.00~29.25億ドル)、同様にオーガニック成長率4.5~5.5%。

- CSIセグメント売上高:14.00~14.13億ドル(従来:13.99~14.13億ドル)、オーガニック成長率4~5%。

- 調整後EPS:4.58~4.66ドル(従来:4.45~4.60ドル)。コンセンサス予想は4.51ドル。

企業業績と見通し

Cooper Companiesは2026会計年度を好スタートで迎え、第1四半期の収益期待を上回りました。同社の営業利益率は効果的なコスト管理に支えられ、引き続き改善しています。フリーキャッシュフローは1.59億ドルに達し、高い収益性と資本効率の向上を示しました。CVI部門は日常用プレミアムシリコーンハイドロゲルレンズとMyDay製品群の需要拡大によって好調な業績を記録。CSIは生殖医療のポジティブなトレンドや消耗品・外科機器の安定した需要に恩恵を受けました。一方、アジア太平洋地域は日本の古いハイドロゲルレンズ売上減少が主因で苦戦しました。

今後、プレミアムレンズ(特にMyDayやMiSight)提供の拡充、新たなプライベートブランド契約、アメリカ・EMEAでの高い商業モメンタムなどが成長を後押しする見込みです。昨年のリストラクチャリングによる業務効率化やAIによる自動化強化もマージン拡大とフリーキャッシュフロー支援に期待されています。ただし、アジア太平洋(特に日本)での弱含み、中東の生殖医療市場での不透明さ、アジア地域での価格競争が短期的な成長を制約する可能性があります。新製品投入や市場回復が進む下半期には、より強いモメンタムが見込まれています。

株式ランクとその他注目の銘柄

COOは現在Zacksランク2(買い)を維持しています。

医療セクターで他にも高ランクの銘柄は以下の通りです:

- Globus Medical(GMED):Zacksランク1(強い買い)。2025年第4四半期調整後EPSは1.28ドルで予想を20.8%上回りました。売上高8.26億ドルは予想を4.9%上回りました。長期利益成長率は9.6%で業界平均14%より低いですが、過去4四半期全てで収益予想を上回り、平均サプライズは13.2%でした。

- Pacific Biosciences of California(PACB):Zacksランク1。2025年第4四半期調整後1株あたり損失は0.12ドルで予想を36.8%上回りました。売上高4,500万ドルは予想を9.4%上回りました。利益減少率予想は1.9%で業界の11.4%改善より低いですが、過去4四半期全てで収益予想を上回り、平均サプライズは27.7%でした。

- Edwards Lifesciences(EW):Zacksランク2。2026年第2四半期調整後EPSは0.58ドルで予想を6.5%下回りましたが、売上高15.7億ドルは予想を2%上回りました。長期利益成長率は12.9%で業界平均14%より低いですが、過去4四半期のうち3回予想を上回り、平均サプライズは5.5%でした。

アナリストの見解と追加リソース

Zacksの調査チームは、価値が2倍になるポテンシャルを持つ5つの株式を特定しました。その中には、宇宙産業の拡大に伴い顕著な成長を遂げる衛星ベース通信企業が含まれています。すべての銘柄が必ずしも成功を約束するものではありませんが、このラインナップはHims & Hers Healthのような過去の高騰銘柄を上回る可能性があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Bitway(BTW)は24時間で40.2%の変動、最高値0.029ドルから0.0207ドルへ反落―取引量急増と取引所での注目度が要因

AINBSC(InfinityGround)、24時間で104.0%の変動:低流動性市場で取引量の急増が要因

Avalancheが2,000億ドルの不動産契約を獲得、しかし1つの障害がAVAX強気派を阻む

イランの紛争がノートパソコンやスマートフォンの価格を押し上げる可能性がある