インフレ懸念の中、米国債は4月以来最大の週間下落を記録

原油価格の高騰が、米雇用データの弱さにもかかわらず米国債の売却を促進

Photographer: Al Drago/Bloomberg

米国債は、原油価格の高騰がインフレ懸念を煽る中、2025年4月以来最も急激な週間下落を記録しています。こうした懸念は、米国の雇用統計が振るわなかったという影響を上回っており、通常であればFederal Reserveが利下げを検討する理由となるはずの雇用データも影を潜めています。

金曜日には長期国債が出遅れ、10年債の利回りは最大5ベーシスポイント上昇し、週間の上昇幅は22ベーシスポイントとなりました。これは、米国が主要な貿易相手国に大規模な関税を課した約1年前以来、最大の週次上昇となります。市場参加者は、今年中にFedが最低1回の利下げを行うと予想しており、そのタイミングは早ければ9月になる可能性があります。

Bloombergの主要ニュース

「中東の継続的な紛争と、それがインフレをさらに押し上げる可能性を考慮すると、米国債市場が上昇しづらいのも当然だ」とBMO Capital Marketsの米国金利戦略責任者Ian Lyngen氏は述べています。

原油価格とFed政策への債券市場の反応

10年から30年の長期米国債の利回りは金曜日に上昇し、Brent原油価格が1バレルあたり90ドルまで上昇したのと連動しています。一方、Fedの政策変更により敏感な2年債の利回りは、約2ベーシスポイント下落しておよそ3.6%となり、週間の上昇幅は18ベーシスポイントまで縮小しました。

これらの週次の動きは、米国の31兆ドル規模の債券市場で投資家の心理を形成しつつあり、上昇するエネルギーコストやそれがグローバルなインフレや中央銀行の決定に及ぼす影響に一層注目が集まっています。一方、労働市場の弱さを示す最近の兆候には焦点が当てられていません。

最近の政府データによれば、米国の雇用者数は2月に92,000人減少し、失業率が上昇しました。さらに1月の小売売上高も、自動車販売の低迷や冬の天候による混乱が影響し、減少しました。

「本日の雇用統計は景気後退傾向を示唆しています」とJanney Montgomery Scottの固定所得チーフストラテジストGuy LeBas氏はコメントしています。「通常、雇用統計の大幅なミスは、労働市場が脆弱な場合には特に債券の大幅な上昇につながります。しかし今回は、エネルギー価格上昇による金利への影響が、悪い経済データのインパクトを上回っています。」

昨年、米国中央銀行は雇用市場の弱さに対応し、金利を3回引き下げましたが、1月にはインフレの継続を理由にさらなる引き下げを見送りました。しかし、最新の雇用統計は、Fedの一部担当者に追加緩和を推奨する根拠を与える可能性があります。

Fed担当者と市場の期待

San Francisco FedのPresidentであるMary Daly氏は金曜日、振るわない雇用統計が米国労働市場の安定化という見方に疑問を投げかけると述べました。一方、FedのGovernor Christopher Waller氏は、イランでの紛争がインフレに持続的な影響を与えるとは考えていないと発言しました。Waller氏は、Fedの1月の決定に反対し、労働市場の軟化を理由に4分の1ポイントの利下げを支持していました。

金利スワップ市場では、Middle Eastの紛争が激化する中で見通しを再評価した結果、Fedが今年末までに合計36ベーシスポイントの利下げを行い、次回の利下げは9月になると予想されています。これは、ちょうど1週間前には2026年に60ベーシスポイントの利下げが見込まれていたことから大きな変化です。

「債券市場は今や原油価格の上昇とそれがインフレを引き起こす可能性に注目しています」とWisdomTreeの投資戦略責任者Kevin Flanagan氏は語っています。「Fedにとっては、状況の推移を見守ることが賢明なアプローチかもしれません。」

グローバルな影響と欧州市場

継続的な紛争は、エネルギー価格ショックに特に敏感な欧州債券市場の見通しにも大きな変化をもたらしています。マネーマーケットはEuropean Central Bankが2026年に金利を引き上げると予測しており、先週までは利下げがより可能性が高いとみられていました。スワップは12月までの0.25ポイントの引き上げを完全に織り込んでおり、2027年4月までにさらにもう一回上昇する可能性が約3分の1あります。その結果、German政府債は過去3年間で最悪の週を迎えようとしています。

世界中の投資家や政策立案者が、原油価格上昇によるインフレ効果が一時的かどうかを議論しており、パンデミック後や2022年のRussiaによるUkraine侵攻後にFedがインフレの持続性を過小評価したことから警戒感が高まっています。

「市場は、エネルギー主導のスタグフレーションと不確実性の組み合わせに経済が耐えられるかどうかを疑問視しています」とJPMorgan Asset ManagementのポートフォリオマネージャーPriya Misra氏は述べています。「市場は二つの前提を置いています。一つは戦争が短期的で終わること、もう一つは経済の基礎体力が堅固であることです。どちらも今、再検討されています。」

Michael MacKenzieによる報道支援。

(本記事は最新の価格動向とコメントを反映して更新されています。)

Bloomberg Businessweekの人気記事

©2026 Bloomberg L.P.

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

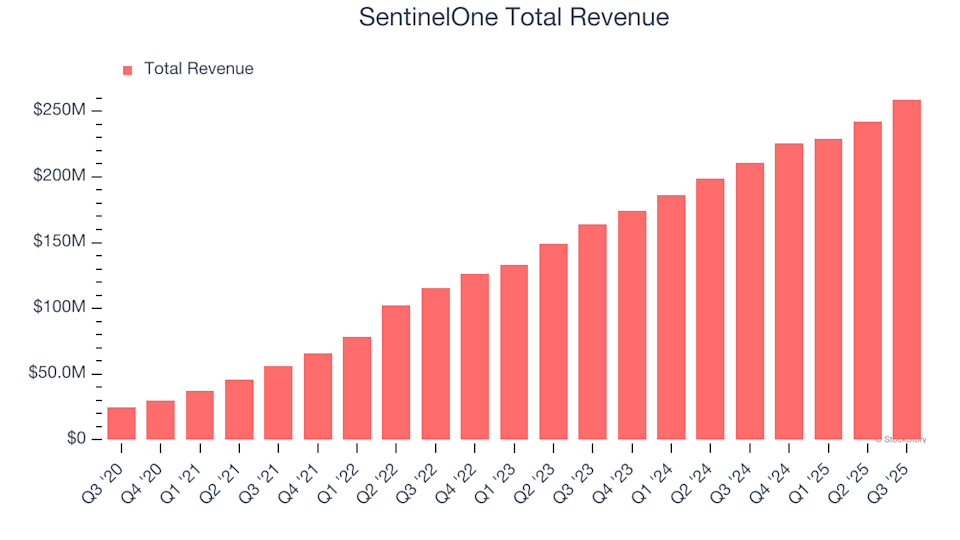

SentinelOne(S)第4四半期決算:予想される結果

米国の購入者「BrewDogは私たちが救済に踏み切った時、資金が枯渇していた」と主張

潜在利益を狙える1銘柄と困難に直面している2銘柄

KRGは、1日あたり10万バレルの石油輸送をトルコに再開する上で重要な役割を果たしているものの、パイプラインは依然として政治的に不安定で、更なる中断のリスクがある