AppLovinは過去1ヶ月で25%急騰:今でも投資の良いタイミングか?

AppLovin株式:最近のパフォーマンスと展望

AppLovin Corporation(APP)は、最近大きな価格変動を経験しています。過去3ヶ月間で株価は26.5%下落しましたが、直近1ヶ月では25%の回復を見せています。このリバウンドは、困難な半年間を経て同社が再び勢いを取り戻しつつあることを示唆しています。

AppLovinが依然として有望な投資先であるかどうかを判断するために、同社の技術的な強み、財務成績、長期的な成長見通しを検証することが重要です。

画像ソース:Zacks Investment Research

AxonテクノロジーがAppLovinの拡大を促進

AppLovinの成長の核となるのはAxonエンジンです。これは、広告配置、価格設定、パフォーマンス最適化をリアルタイムで自動化する機械学習プラットフォームです。従来の広告テクノロジーシステムが手作業の調整や営業経験に頼るのとは異なり、Axonは広告主が迅速にキャンペーンを開始し、効率的にフォーマットを試し、成果を測定可能な結果に自信を持って予算を拡大できるようにします。

同社のセルフサービスプラットフォームは、この利点をさらに強化し、キャンペーン管理を簡素化します。これにより既存顧客からの支出が増加し、透明性やパフォーマンスを重視する新規広告主も獲得しています。その結果、増分収益が増加し、AppLovinの運用レバレッジが際立っています。

Axonの影響力はモバイルゲームを超え、eコマース広告分野でも人気が高まっています。これによりAppLovinの市場ポテンシャルが拡大し、収益源も多様化しながら安定した利益率を維持しています。

経営陣は力強い二桁成長と高いEBITDAマージンの維持に楽観的であり、Axonのスケーラブルなプラットフォームが長期的な成功を牽引していることを示しています。AppLovinの進展は、広告市場の変動よりもプラットフォームの経済性により密接に関連するようになっています。

戦略的転換:ゲームからAI広告インフラへ

AppLovinは大きな転換を遂げ、不安定なモバイルゲームセクターへの依存から脱却しました。この転換は、CEOのAdam Foroughiが2025年6月にApps事業部門をTripledot Studiosへ売却したことで、ゲーム分野から明確に離れたことが示されました。

現在、AppLovinは純粋なAI広告インフラプロバイダーとして運営されています。MAXメディエーションプラットフォームは膨大なアプリ内広告在庫を管理し、Axonがリアルタイムで最適な広告配置を決定します。手動による判断を高度なアルゴリズムに置き換えることで、AppLovinは大規模パフォーマンス広告を再定義しました。

このAI主導のセルフサービスモデルへの転換により、AppLovinの市場到達範囲は拡大し、事業はより堅牢になっています。自社ゲームコンテンツに依存せず、データインテリジェンスを活用して成長を実現しています。このアプローチには高いリスクと完璧な実行が求められますが、AppLovinは新たな業界標準を確立する市場リーダーとして位置付けられることになりました。

財務結果が強い勢いを示す

AppLovinの財務成果は技術的進歩を反映しています。2025年第4四半期、売上高は前年度比66%増加し、強い需要を示しました。調整後EBITDAは前年同月比82%増加し、効率の向上を実証。純利益は84%増と、成長を収益化できる能力を示しています。通年では、売上高は70%増、調整後EBITDAは87%増と、AppLovinが市場機会を活用しつつ運用規律を維持できることが際立っています。

アナリスト予想は持続的成長を指摘

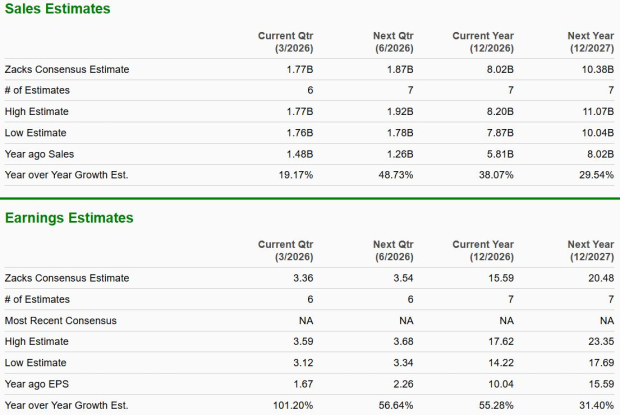

市場アナリストはAppLovinの将来に依然として楽観的です。Zacks Consensus Estimateによると、2026年第1四半期の1株当たり利益は3.36ドルで前年同期比101%増が見込まれています。同期間の売上高は18億ドルと前年同期比19%増が予想されています。2026年通年では利益が55%増、2027年にはさらに31%増と予測されています。売上高は2026年に38%、2027年に29.5%増加が期待されています。これらの楽観的な予測は、AppLovinの収益化戦略とデジタル広告市場の拡大に伴う強力な成果への信頼を反映しています。

画像ソース:Zacks Investment Research

AppLovinと米国の競合企業との比較

- The Trade Desk(TTD): この企業はプログラマティック広告を専門とするデマンドサイドプラットフォームを運営しており、データ駆動型ターゲティングに優れています。The Trade Deskはプレミアムブランドとのパートナーシップの恩恵を受けていますが、利益率は広告市場のサイクルに対してAppLovinよりも脆弱です。同社はリーチと透明性を重視する一方、AppLovinはパフォーマンスと効率を優先しています。

- Unity Software(U): Unityはリアルタイム3Dや収益化ツールを通じて広告事業に携わっていますが、広告事業は開発者エコシステムと密接に関連しており、より変動性があります。AppLovinとは異なり、Unityは依然として成長と利益のバランスを取る途上であり、AppLovinの安定した利益率は大きな強みとなっています。

バリュエーション懸念:APPは割高か?

AppLovin株は現在、業界平均23.13を大きく上回る予想株価収益率(P/E)30.9で取引されています。予想株価売上高比率(P/S)は20.33で、業界平均2.6と比較して高水準です。これらの高い倍率は、市場が今後の収益と売上高に過度に楽観的な期待を寄せていることを示唆しています。成長が鈍化した場合やガイダンスが思うように出なければ、株価はバリュエーション調整により急落する可能性があります。

投資推奨:現状はホールド

最近の上昇にもかかわらず、AppLovin株は割高感があり、短期的な上昇余地は限定的です。高バリュエーションは、成長が鈍化したり投資家のセンチメントが変化した場合に値下がりリスクを高めます。

それでも、同社の先進的なAxonプラットフォームとゲーム以外での事業拡大は、力強い長期成長ストーリーを支えています。現株主はパフォーマンスや市場動向を注視しつつ、保有継続を検討できるでしょう。新規投資家は、ボラティリティ通過後のより良いエントリーポイントを待つのが賢明かもしれません。

AppLovinは現在、Zacksランク#3(ホールド)を保持しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

PRSOが113%成長を達成:防衛契約成功の詳細レビュー

健康保険プロバイダー株式第4四半期概要:Cigna(NYSE:CI)の比較

ビットコインの反発は大手マイニング企業にはまだ十分ではない

暗号資産ファンド、原油と戦争懸念にもかかわらず市場が堅調を保ち6億1900万ドルの増加