市場調整時に最適な選択肢-大幅成長が見込まれる3つのコンピュータストレージデバイス株

コンピュータストレージ業界における最近の課題

過去1か月間、コンピュータストレージデバイス業界は大きな逆風に直面しています。進行中の人工知能(AI)市場を巡る不透明感、中東地域の地政学的緊張の高まりが原油価格の上昇とインフレ懸念を強めています。

短期的下落の中の長期的な成長機会

これらの逆風にもかかわらず、同セクターはAI、クラウドコンピューティング、Internet of Things(IoT)、自動車技術、接続デバイス、バーチャルリアリティといった力強い成長トレンドにより、今後の成長が期待されています。以下では、最近株価が10%以上下落したものの、依然として大きな上昇の可能性を秘めた3つのストレージデバイス企業を紹介します。

- Western Digital Corp.

- Seagate Technology Holdings plc

- Sandisk Corp.

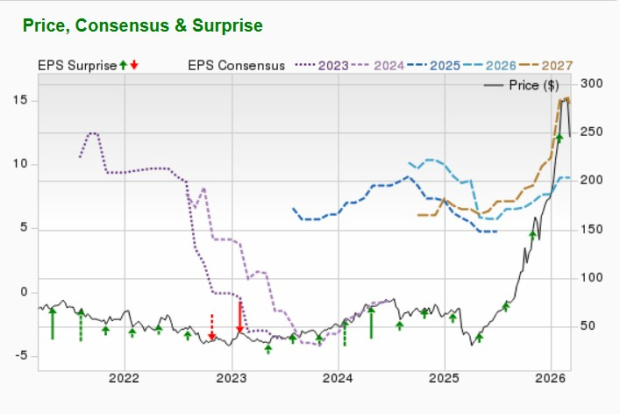

Western Digital Corp.:AIとクラウドの波に乗る

Western Digitalは、クラウドおよびAIソリューションへの需要急増を活用しています。同社はデータセンターからの注文増加や大容量ハードディスクドライブ(HDD)の採用拡大を経験しており、AI主導のデータ経済のニーズに合わせたスケーラブルかつ信頼性の高いストレージ提供能力を示しています。

AIやクラウド技術が普及する中で、より高密度なストレージが求められています。Western Digitalはハイパースケールクライアントとのパートナーシップを通じて、コスト効率とパフォーマンスを両立した先進的なドライブを提供しています。同社は面記録密度の革新、HAMRおよびePMRの開発加速、UltraSMRドライブのポートフォリオ拡充に取り組んでいます。

主要な成長ドライバー

Western Digitalは、ジェネレーティブAIの拡大がクライアント・消費者向けデバイスの刷新サイクルを促し、スマートフォン、ゲーミング、PC、コンシューマーエレクトロニクスでのコンテンツ生成やストレージ需要を拡大すると予想しています。AIの導入増加は、エッジやコアでのHDDおよびフラッシュストレージの需要を押し上げ、新たなビジネス機会を創出します。

企業向けSSDの売上は、HDDと比べて優れた速度と信頼性から増加しています。AIが生成するデータの急増がSSD市場の拡大を牽引し、ストレージニーズを変化させています。Agentic AIはさらなるデータ増加を加速させると見込まれ、Western Digitalのプラットフォーム事業はAIネイティブ企業やSaaSプロバイダーで勢いを増しています。

財務見通し

2024年度第3四半期について、Western Digitalは引き続きデータセンター需要の強さと大容量ドライブの普及が追い風になると見込んでいます。非GAAPベースの売上高は32億ドル(±1億ドル)で、前年同期比40%増加を予想しています。非GAAPベースの1株当たり利益は2.30ドル(±0.15ドル)と見込まれています。

アナリスト評価と目標株価

Western Digitalは、2026年6月期終了までの今会計年度で売上高が6.4%減少する一方、利益は81.7%増加すると予想されています。過去1カ月でZacksコンセンサスの利益予想は0.1%上昇しています。

証券会社の直近の平均的な短期目標株価は、前日終値245.25ドルから29.8%の上昇余地があると示唆しており、目標価格は170ドルから440ドルの範囲です。最大で79.4%の上昇、あるいは30.7%の下落の可能性が示唆されています。

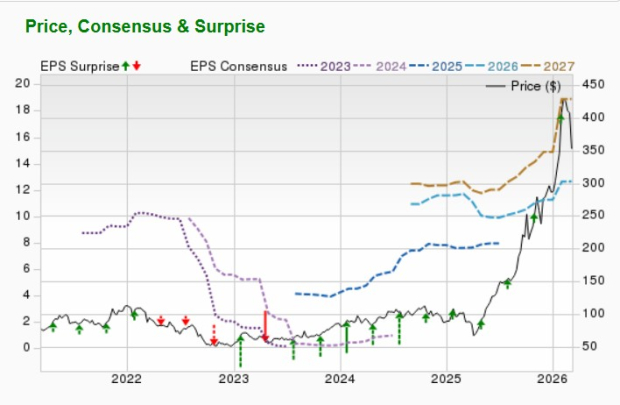

Seagate Technology Holdings plc:ストレージソリューションの進化

Seagate Technologyもまた、クラウドやAIストレージ需要の高まりの恩恵を受けています。経営陣は、現代のデータセンターにおいてパフォーマンスとコストのバランスが取れたソリューションが求められていると指摘し、これはSeagateの戦略方向性と合致しています。同社は面記録密度の向上に注力しており、AI生成データの拡大が続く中、堅調な成長が見込まれます。

今後の成長のカタリスト

Seagateの大容量ニアラインドライブは2026年までほぼ生産枠が確保されており、長期契約により2027年まで需要の可視性があります。同社の面記録密度ロードマップは、競合技術に対してHDDの総保有コスト優位を持続させます。顧客は、AIストレージ需要拡大に効率的なソリューションとしてSeagateのHAMRドライブに価値を見出しています。

2025年9月、SeagateはAcronisと提携し、AI主導のデータ増加に対応する安全でスケーラブルなストレージを提供しています。共同提供のAcronis Archival Storageは、SeagateのLyve Cloudを活用し、MSPや規制産業向けにエンタープライズグレードのセキュリティ、予測可能なコスト、コンプライアンス対応を実現します。

財務ガイダンス

Seagateは、グローバルクラウド顧客からの強い需要により、通常のEdge IoT市場の季節的な減速を相殺すると予想しています。2024年度第3四半期の売上高は29億ドル(±1億ドル)となり、前年同期比34%増加を見込んでいます。非GAAPベースの1株当たり利益は3.40ドル(±0.20ドル)、営業費用は約2億9000万ドル、営業利益率は約30%まで上昇、新たなフリーキャッシュフローの増加が3月四半期に見込まれています。

アナリストの修正と目標株価

Seagateは、2026年6月期終了までの今会計年度で売上高24.9%増、利益56.5%増を達成すると予想されています。Zacksコンセンサスの利益予想は過去1カ月で0.4%改善しました。

証券会社の平均的な短期目標株価は、前日終値352.80ドルから32.4%の上昇余地を示し、目標価格は270ドルから700ドルのレンジです。最大で98.3%の上昇、23.5%の下落の可能性があります。

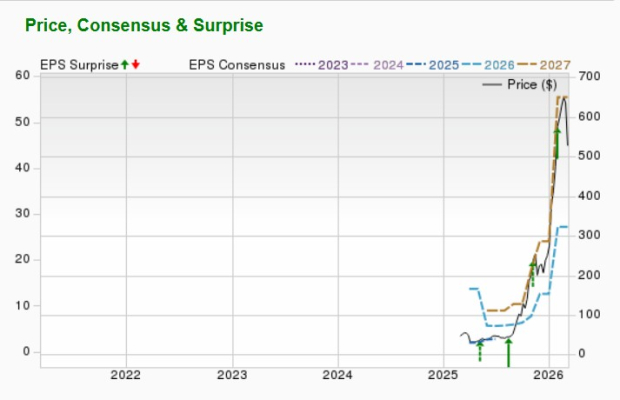

Sandisk Corp.:AI主導のストレージ需要を活かす

Sandiskは、AIコンピューティングへのシフトにより従来のワークロードよりもはるかに大きなNANDフラッシュストレージが必要とされる環境で成功しています。AIモデルや推論アプリケーションは膨大なデータを生成し、高性能な企業向けSSDや、デバイス上でAI機能が動作するためのエッジデバイスでの大容量ストレージを必要とします。

このような市場環境により、Sandiskは高機能製品でプレミアム価格を維持しつつ、供給管理も徹底できます。2024年度第2四半期、データセンター向け収益は、クラウドハイパースケーラーや企業顧客の採用によって前年同期比で76%増加しました。

SandiskのBiCS8クワッドレベルセルストレージは、2つの大手ハイパースケーラーで認証プロセス中で、近く収益に寄与する見込みです。Kioxia Corporationとの合弁事業も2034年12月まで延長されたことで競争力が強化されました。

ポジティブな見通しと財務ガイダンス

Sandiskは、2026年度第3四半期も成長を見込み、売上高は44億~48億ドル、四半期ごとの大幅な増加を予想しています。粗利益率は65〜67%に拡大し、1株当たり利益は12ドルから14ドルになると見込まれています。これは、高い価格設定力と製品構成の改善によるものです。こうした結果は、NAND市場の構造的な改善が持続可能であることを示唆しています。

アナリスト評価と目標株価

Sandiskは、2026年6月期終了までの現会計年度で売上高94.1%増、利益は100%超の成長が期待されています。Zacksコンセンサスの利益予想は過去2カ月で100%超上昇しています。

証券会社の平均的な短期目標株価は、終値527.33ドルから32.9%の上昇余地を示し、目標価格は235ドルから1,000ドルです。最大で89.6%の上昇、最低でも55.4%の下落の可能性があります。

大幅上昇が見込まれる5銘柄

Zacksのエキスパートが、今後1年で価値が2倍になる可能性がある5つの銘柄を選出しました。すべての銘柄が必ずしも勝者になるとは限りませんが、過去の推奨銘柄は112%、171%、209%、232%のリターンを上げています。

これらの多くはウォール街からまだ注目されておらず、投資家にとって早期投資のユニークなチャンスとなります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

HUMAコインの24時間変動幅は43.7%に達し、取引量は7000万ドルまで増加し激しい変動を伴う

IMU(Immunefi)24時間の変動幅は106.3%に達する:Anchorageの投資発表が一時的な急騰を引き起こした後、流動性による売り圧力で調整

アメリカは一部ロシア産原油に対する制裁を一時的に緩和し、原油価格が下落

Bitget UEX 日報|米国とイランの対立激化で原油価格が急騰、プライベートクレジットの償還圧力が増大、テスラがSpaceXの間接保有を承認(26年03月13日)