MRVL、第4四半期決算発表後に18.4%急騰:株式を保有すべきか、それとも売却すべきか?

Marvell Technologyの最近の業績と株価の動向

Marvell Technology(MRVL)の株価は、2026年度第4四半期決算が3月5日に発表されて以来、18.4%上昇しています。同社は四半期の売上高として22億2千万ドルを計上し、前年同期比で22%増加となりました。

第4四半期のMarvellは1株当たり0.80ドルの利益を報告し、前年比33.3%の改善を示しています。売上高と利益の両方がZacks Consensus Estimateによるアナリストの予想を上回りました。

Marvell Technology:株価、アナリスト予想、および利益のサプライズ

これらの好調な業績と株価の急騰を受けて、投資家は今がMRVL株の買い・売り・保有のどれを選択すべきか疑問に思っているかもしれません。

MarvellのAI特化ソリューションへの需要急増

Marvell Technologyは人工知能インフラへの世界的な投資の増加から恩恵を受けています。同社のデータセンター部門は2026年度に前年比46%の成長を遂げ、売上高は60億ドルを突破しました。主要クラウドプロバイダーや高性能コンピューティング顧客による支出拡大がこの成長を牽引しました。この成長により、Marvellのネットワーキング、光インターコネクト、カスタムシリコン製品への需要が高まっています。

同社は800Gや1.6T光インターコネクトなど、より高速な接続へのニーズにも対応しており、AIのワークロードがGPU間やデータセンター間で迅速なデータ転送を求めるようになったことで、これらが不可欠となっています。Marvellは現在の勢いに基づき、インターコネクト事業が2027年度に50%以上拡大すると予想しています。

Marvellのカスタムシリコン部門は2026年度に15億ドルの売上高に達し、ハイパースケール顧客からの需要により今後さらなる成長が見込まれています。XPU統合、CXLメモリ拡張、先進的ネットワーキングなど、新たな分野でも追加の収益源が開拓されています。最近のCelestial AIやXConn Technologiesの買収により、MarvellはAIネットワーキングやPCIe/CXLスイッチングの能力を強化しています。これらの強みにも関わらず、同社は複数の逆風に直面しています。

課題:経済不確実性と競争圧力

Marvellは世界的な経済・地政学的リスクが混在する複雑な状況に対応しています。継続する貿易摩擦、米国の半導体輸出政策の変更、関税は同社にとって課題となっており、特に大手クラウドプロバイダーと国際的なサプライチェーンへの依存度が高いことが影響しています。

同社のAI関連カスタムシリコン分野での急拡大は、少数のハイパースケール顧客への依存が高く、集中リスクを生んでいます。2026年度第3四半期にはデータセンター向け売上が総売上の74%を占め、そのうち90%以上がAI・クラウド需要に結びついています。MarvellはBroadcom(AVGO)、Astera Labs(ALAB)、Advanced Micro Devices(AMD)など業界リーダーから厳しい競争に直面しています。

- Broadcomはデータセンター向けカスタムシリコンの主要企業で、高度なパッケージング技術によりAIチップのパフォーマンスと効率を向上させています。

- AMDはカスタムシリコンおよびAIアクセラレータ分野で確固たる地位を持ち、データセンター向けセミカスタムSoCやInstinct Acceleratorを提供しています。

- Astera LabsはLeo CXLスマートメモリコントローラを提供しており、最大2TBのメモリ拡張とAI・クラウドコンピューティングの性能向上を実現しています。

これらの課題に加え、Marvellの利益成長が過去3四半期で鈍化していることで、投資家の懸念が高まっています。2027年度第1四半期のZacks Consensus Estimateによると利益成長は19.4%とさらに減速の傾向が示されており、この予想は直近1週間で下方修正されています。

画像出典:Zacks Investment Research

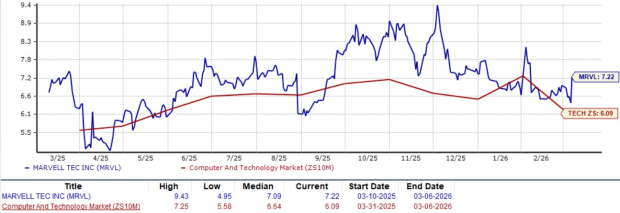

バリュエーション:Marvell株は依然として高価

Marvell Technologyの株価は現在、フォワードの売上高倍率7.22倍で取引されており、Zacksによれば、コンピューター・テクノロジーセクター平均の6.09倍を上回っています。同社のプレミアム評価はZacks Value ScoreのDにも反映されています。

今後12ヶ月の売上高倍率評価

画像出典:Zacks Investment Research

まとめ:MRVL株への慎重な姿勢が必要

Marvell Technologyは四半期ごとの好業績を上げ、AI駆動のデータセンター製品への強い需要で株価が上昇していますが、投資家は注意が必要です。経済不確実性、顧客集中、激しい競争という重大なリスクを抱えているほか、利益成長の鈍化や予想の下方修正も今後の課題を示しています。現状の評価も割高です。これらの要素を考慮すると、Zacks Rank #4(売り)にもある通り、現時点ではMarvell Technology株への投資を避けるのが賢明でしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

JPMorgan、CEOが1億ドルの株式を売却する中、Con Edに投資—どちらの賭けが賢明なのか?

UNHはOptum Rx内にAIを導入し、薬局詐欺への対応とコスト損失の防止を図る

Hochschild Mining (HCHDF) が「買い」に格上げ:知っておくべき主要情報

第4四半期のトップパフォーマー:Grocery Outlet(NASDAQ:GO)および他の必需品小売株