Albemarleは半年で121%急騰:この株への投資戦略

Albemarle Corporationの驚異的な株価上昇

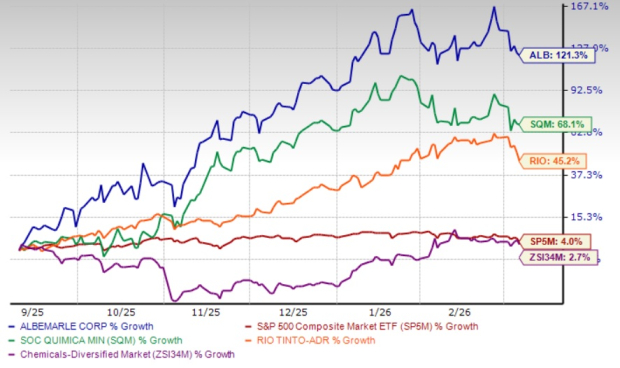

過去6ヶ月間で、Albemarle Corporation(ALB)の株価は121.3%も急騰しました。これはZacks Chemical - Diversified業界の上昇率2.7%や、S&P 500の4%の上昇を大きく上回る結果です。この目覚ましい上昇は、予想を上回る利益、エネルギー貯蔵部門の力強い成長、継続的なコスト削減戦略、そして力強い需要と供給の引き締まりによるリチウム価格の回復が原動力となっています。同期間の競合他社であるSociedad Quimica y Minera de Chile S.A.(SQM)とRio Tinto Group(RIO)は、それぞれ68.1%と45.2%の上昇を記録しています。

6ヶ月間のパフォーマンススナップショット

出典:Zacks Investment Research

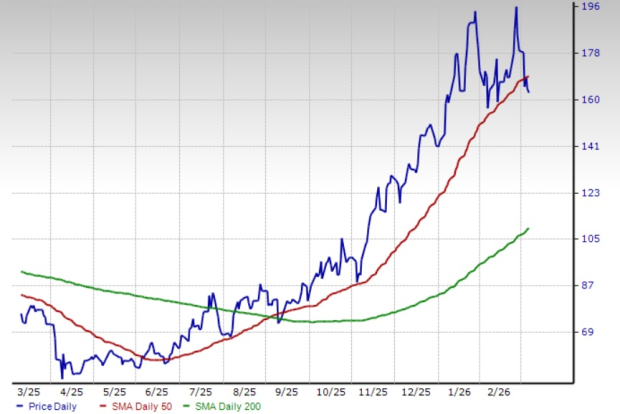

2026年3月5日、ALBの株価は50日単純移動平均(SMA)を下回りましたが、200日SMAは上回っており、長期的な上昇トレンドが維持されていることを示しています。2025年9月3日には、50日SMAが200日SMAを上回るゴールデンクロスが確認され、強気の勢いがさらに裏付けられました。

ALB 50日SMA下で取引

出典:Zacks Investment Research

Albemarleの株価パフォーマンスをより深く理解するため、同社の主要事業の基礎を見てみましょう。

主要な成長要因:リチウム需要、効率性、価格

Albemarleは、特に電気自動車(EV)とエネルギー貯蔵ソリューションが世界的に拡大する中、バッテリーグレードのリチウム市場の成長の恩恵を受ける戦略的な位置にあります。同社は、2025年から2030年にかけてリチウム需要が年率10~20%で成長すると予想しており、定置型ストレージとEVが主要な成長エンジンとなっています。昨年はリチウム需要が30%以上急増し、ALBは今年さらに15~40%の増加を見込んでいます。

このトレンドを活かすため、Albemarleは世界のリチウム転換能力拡大プロジェクトを推進し、生産性向上のための高収益イニシアチブに投資しています。エネルギー貯蔵セグメントは、統合型転換プラントの堅調な生産により、2025年第4四半期に販売数量が増加しました。特筆すべきは、チリのSalar収率改善プロジェクトが50%の運用率に達し、中国のMeishanリチウム施設は予定より早く稼働を拡大しています。

コスト効率も引き続き重視されています。2025年、Albemarleは約4億5千万ドルのコストと生産性の向上を達成し、当初の目標を上回りました。2026年には追加で1億〜1億5千万ドルの節約を目指しています。資本的支出は2025年に5億9千万ドルとなり、前年から65%減少しました。これはALBが転換ネットワークと運用構造の最適化を図っているためです。

最近、Albemarleはオーストラリア西部のKemertonリチウム水酸化プラントのTrain 1の運用を停止する決定を下しました。これは以前停止したTrain 2およびTrain 3・4の拡張計画凍結に続くものです。この動きは広範なコスト削減努力の一環であり、2026年第2四半期以降、調整後EBITDAにプラスの影響をもたらすと予想されています。

EVやエネルギー貯蔵需要の増加、および特に中国における供給の制約によって牽引されるリチウム価格の上昇もAlbemarleの業績を支えています。最近のリチウム価格の回復は、供給の引き締まりと世界的な需要の持続を反映しています。

財務の強さと資本配分

Albemarleの堅固な財務状況は、株主価値へのコミットメントを支えています。2025年末時点で同社は32億ドルの流動性を報告しており、その中には現金及び等価物が16億ドル含まれます。営業キャッシュフローは2025年に13億ドルとなり、前年から86%増加しました。フリーキャッシュフローは692百万ドルで、強固なキャッシュ変換と資本支出削減に支えられています。同社は2026年も力強いフリーキャッシュフローの維持を見込んでいます。

最近の事業売却はAlbemarleのバランスシートをさらに強化しました。Ketjen Corporationの精製触媒事業における支配的持分の売却、およびEurecatジョイントベンチャーの50%持分の売却によって、税前で6億7千万ドルの収益を獲得しました。この資金は債務削減と一般企業用途に充てられる予定です。

Albemarleは長年にわたり配当へのコミットメントを維持しており、四半期の配当支払いを30年連続で増加させています。現在の配当利回りは1%で、健全なキャッシュフローと堅実な財務基盤によって支えられています。

利益予想の上方修正が強気を示す

Albemarleに対するアナリストの見通しは引き続きポジティブであり、過去2ヶ月間で2026年および2027年の利益見通しが上方修正されています。2026年のZacks Consensus Estimateによると、1株当たり利益は7.87ドル(前年比1,096.2%増)が予想されており、2027年の利益は約21.5%の増加が見込まれています。

出典:Zacks Investment Research

バリュエーション概要

Albemarleの先行株価売上高倍率は3.35で、業界平均を上回り、Sociedad QuimicaおよびRio Tintoのバリュエーションも凌駕しています。AlbemarleとSociedad Quimicaは「値」のスコアがCですが、Rio TintoはAのスコアを保持しています。

比較P/S比率:ALB vs. 業界競合

出典:Zacks Investment Research

結論:Albemarleは買いなのか?

Albemarleはリチウム生産拡大、能力増強、効率改善を追求しています。同社はEVへのシフト加速やエネルギー貯蔵ニーズの高まりを受けて、リチウム需要と価格の上昇による恩恵を受ける好位置にあります。強力な利益見通しとポジティブなアナリストの意見により、Albemarleのプレミアムバリュエーションは正当化されると考えられます。リチウムセクターへのエクスポージャーを求める投資家にとって、Zacks Rank #1(強い買い)のこの銘柄は魅力的な選択肢と言えるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

MTPLFの取引量急増:流動性イベントか新たな資金流入か?

ダイムラーが北米市場で持つ40%の圧倒的シェアは、25%の関税が迫る中で利益率を守る助けとなる可能性がある

ハノーファーリックの改訂された配当方針は、支払いが安定的に増加していることを示していますが、循環的リスクが依然として懸念されています。

GBP/USD見通し:9日EMAからの下落を受けて1.3400未満に下落