NVO株は1か月で時価総額約500億ドルを失う:今が売るタイミングか?

Novo Nordisk、市場で急激な下落に直面

過去1ヶ月でNovo Nordisk(NVO)の株価は22%下落し、市場価値約500億ドルが消失しました。この急激な下降は、一連の臨床試験結果の失望と価格設定の課題が積み重なったことによるもので、主力肥満治療薬Wegovy(semaglutide)が2021年に承認されて以来のほとんどの利益を消し去りました。

Eli Lillyとの競争が激化

Eli Lilly(LLY)は、GLP-1肥満治療分野でNovo Nordiskの主要な競争相手としての地位を確立しました。2023年の承認以来、LillyのZepbound(tirzepatide)は、臨床的な体重減少効果がより高いことが示され、Wegovyから着実に市場シェアを奪っています。Wegovyより後発にもかかわらず、Zepboundの優れた成果によって強力な競争相手となりました。

Novo Nordiskの臨床的な挫折

2月、Novo NordiskはZepboundの15mg投与量が、自社の次世代候補CagriSema(cagrilintide/semaglutide)を84週間にわたる第III相REDEFINE 4試験で上回ったと発表しました。Zepboundを投与された患者は体重の25.5%を減らし、CagriSemaでは23%であり、Novo Nordiskの薬剤は主要目標を達成できず、Lillyに決定的な優位性をもたらしました。

これらの結果は、Zepboundの高い有効性を強調しており、Novo Nordiskが肥満市場で巻き返しを図るうえで大きな障害となっています。Novo NordiskはCagriSemaをFDA審査のため提出し、さらなる試験を予定していますが、現時点ではZepboundが直接比較で明らかにリードしています。

Lilly、糖尿病と肥満分野でリード拡大

Lillyは、経口GLP-1候補のorforglipronが、Novo NordiskのRybelsus(経口semaglutide)を第III相ACHIEVE-3試験で上回ったと発表しました。orforglipronは、52週間でA1Cと体重の減少効果がより高く、心血管リスクマーカーの改善や食事・水分制限が不要な利便性も備え、Lillyの循環代謝領域での地位をさらに強化しました。

価格圧力とマージン懸念

競争圧力への対応として、Novo Nordiskは2027年1月からWegovy、Ozempic、Rybelsusの米国定価を月675ドルまで大幅に引き下げる計画です。この措置は患者のアクセス拡大を目的としていますが、Lillyの競争激化による利益率圧縮を招く可能性もあります。

Novo Nordiskの成長見通しに影響を与える課題

需要の鈍化、競争の激化、価格への圧力、運営コストの上昇、短期的な成長ドライバーの不足により、Novo Nordiskの見通しは多方面で弱まっています。同社の現状を理解するために、強みと脆弱性を詳しく検証しましょう。

SemaglutideがNovo Nordiskの主要な収益源として残る

同社の成功は、主に2型糖尿病向けOzempicとRybelsus、肥満向けWegovyの販売によって築かれてきました。Novo Nordiskは糖尿病と肥満ケアの分野で最も包括的な製品ポートフォリオの一つを誇ります。

OzempicとWegovyは依然として大きな収益源です。Novo Nordiskは米国大手薬局、遠隔医療サービス、自社およびサードパーティプラットフォームとの提携を通じてWegovyのアクセス範囲拡大に取り組み、患者が正規かつFDA認可の治療を受けられるよう努めています。これらの取り組みにより、混合代替品問題は2026年までに解決される見込みです。さらに、現行および将来のGLP-1療法の生産能力増強のため新工場への投資も進めています。

適応拡大と承認

Novo Nordiskはsemaglutideの新たな適応拡大にも注力しています。Wegovyは、主要な心血管イベントの減少、心拍出率保持型心不全(HFpEF)の症状緩和、肥満患者の変形性膝関節症による膝痛緩和で承認を取得。さらに、米国初となるGLP-1経口肥満治療薬として経口Wegovyを2026年初頭に米国で発売しました。

Rybelsusは米国・EUで2型糖尿病患者向け心血管への有益性をラベル拡大で承認されました。STEP UP試験で最大25%の体重減少を示したWegovyの7.2mg投与量はEUで承認され、米国でも審査中です。Novo NordiskはOzempicのラベル拡大も目指し末梢動脈疾患の治療追加を申請しています。

Eli Lillyによる競争は依然激しい

Eli Lillyのtirzepatideベースの製品Mounjaro(2型糖尿病用)とZepbound(肥満用)は急速に主要な収益源となり、Novo Nordiskから多くの市場シェアを奪いました。2025年、両薬剤の売上合計は365億ドルに達し、Lillyの総売上の約56%を占めました。

GLP-1以外へ拡大:希少疾病と肝臓ケア

Novo Nordiskは希少疾患分野でも存在感を高めており、Mim8は米国承認申請中、Alhemoは米国とEUで血友病A・Bへの治療薬として承認取得しました。さらに、FDAはWegovyをGLP-1療法初となる非肝硬変性代謝機能障害関連脂肪肝炎(中~高度肝線維化あり)への治療薬として迅速承認し、肝疾患治療分野における節目となっています。

次世代の肥満治療薬開発を推進

同社は米国市場向けを中心に新たな肥満治療薬開発を積極的に進めています。CagriSemaのほか、cagrilintide単独による肥満治療に関する後期臨床プログラムも準備中です。さらにamycretinという次世代候補を体重管理対象の第III相試験へ進め、経口monlunabantの肥満中期試験も実施。Novo Nordiskは2.2億ドルのSepternaとの提携、2.1億ドルのVivtexとの契約を含め、肥満・糖尿病および関連疾患向けの革新的な経口治療薬開発に取り組んでいます。

株価動向、バリュエーション、アナリスト予測

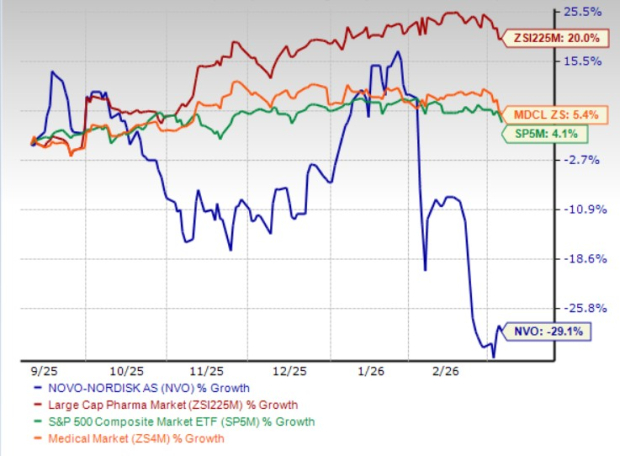

過去6ヶ月でNovo Nordiskの株価は29.1%下落し、業界同業者やS&P 500を大きく下回りました。

出典:Zacks Investment Research

同社株は現在、業界平均より低い評価で取引されています。株価収益率(PER)ベースでは、Novo Nordiskは将来利益の11.59倍で取引されており、業界平均の17.90や自己5年平均の29.25を大きく下回っています。

出典:Zacks Investment Research

アナリストによる2026年の1株当たり利益予想は過去2ヶ月で3.54ドルから3.35ドルに、2027年予想は3.75ドルから3.26ドルにそれぞれ下落しています。

出典:Zacks Investment Research

投資見通し:買うべきか、保有か、売却か

積み重なる課題を前に、Novo Nordiskの短期的な見通しは不透明です。現在Zacks Rank #4(売り)に格付けされている同社は、Eli LillyのGLP-1製品拡大による激しい競争、不利な臨床比較結果、価格圧力、利益予想の低下に直面しています。肥満・糖尿病市場がさらに混雑化し、即時性の高い成長促進要因が乏しいため、投資家心理は慎重な姿勢を維持する見込みです。短期投資家は競争状況や価格、パイプライン進展の明確化まで株への投資を見送った方が良いでしょう。

長期的なリスクも増大しています。Novo Nordiskのsemaglutide依存度の高さは、将来的な市場シェアの喪失、排他性への課題、革新競争の激化によるリスクを強調しています。一方、同社のパイプラインへの投資は実質的なリターン獲得まで数年かかる可能性があります。利益予想の継続的な下方修正、主要市場での成長鈍化、肥満や糖尿病分野での不確実な競争環境は、同社の利益成長の持続可能性に疑念を投げかけています。株は現在割安で取引されていますが、これは根本的な業績の弱まりが反映されており、魅力的な買いの機会とは見えません。

新興プレイヤーによる競争激化

肥満治療市場は既存大手以外にも新規参入者を引き付けています。Viking Therapeutics(VKTX)のような小規模バイオテク企業もGLP-1ベースの療法開発で既存企業に挑戦しています。Vikingの二重GIPR/GLP-1受容体作動薬VK2735は、経口および注射バージョンで肥満治療用に開発されており、経口版は2026年第3四半期に第III相試験へ進める計画です。

大きな上昇の可能性を秘めた5銘柄

これらの株式は、各Zacks専門家によって今後1年で倍増の可能性が高いトップ銘柄として選ばれました。すべての推薦銘柄が勝者になるわけではありませんが、過去の選定では+112%、+171%、+209%、+232%という素晴らしいリターンを記録しています。

多くの企業はまだ注目されておらず、投資家は早期参入のチャンスを得ることができます。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Adobe株は0.42%下落、1日の取引量で96位、前月はS&P 500を上回り、第1四半期決算を控え、Zacksが売り推奨評価を発表

ディズニー株は0.12%上昇、取引量は106位―機関投資家の慎重姿勢と戦略的賭けの中でアナリストの見方が分かれる

Shopifyの2.53%上昇、取引高101位にもかかわらず躍進

CF Industriesの株価が4.09%下落、経営陣が株式を売却、取引高は103位