Coeur Miningの株価が昨年比で340%急騰:この成長を後押ししている要因は何か?

Coeur Miningの驚異的なマーケット上昇

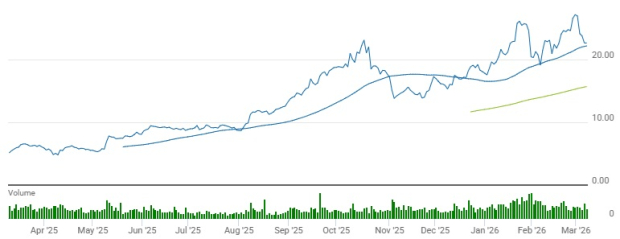

過去1年間で、Coeur Mining, Inc.(CDE)の株価は341.3%もの著しい上昇を記録しました。このパフォーマンスは、より広範なMining-Non Ferrousセクターの88.2%増やS&P 500の23.2%上昇を大きく上回っています。

同セクターの他の企業であるFirst Majestic Silver Corp.(AG)やHecla Mining Company(HL)もまた、過去12カ月間でそれぞれ365.4%および295.9%の大幅な上昇を示しています。

価格動向の比較:CDE、業界、S&P 500、AG、HL

テクニカル分析によれば、CDEは一貫して50日と200日単純移動平均線の両方を上回って取引されており、短期平均線が長期平均線を上回って推移していることは強気の勢いを示す典型的な指標です。

CDEの最近のパフォーマンスをより深く理解するために、主要な事業指標を掘り下げてみましょう。

生産成長を促進する業務改善

2025年第4四半期において、Coeur Miningは堅調な生産実績を上げ、金112,429オンスと銀470万オンスを達成しました。これは前年に比べてそれぞれ29%と47%の増加となっています。こうした改善は、鉱石品位の向上と主要資産の継続的な増産によってもたらされました。

Rochester鉱山は拡張プロジェクトの恩恵を受け、特に注目される貢献をしました。同四半期には約640万トンの鉱石を処理し、930万トンをリーチパッドに積み重ねた結果、金17,722オンスと銀175万オンスを生産しました。

Kensington鉱山でも、金の生産量が29,567オンスと昨年比で約10%増加し、品位向上と製粉率の増加が要因となっています。

Wharf鉱山では、三次クラッシャーの火災による一時的な能力制限のため、金生産量は24,759オンスと前期比で減少しましたが、前年同期の21,976オンスよりは高い数値となりました。

Palmarejo鉱山は、金25,662オンスおよび銀160万オンスの安定した生産を維持しました。また、最近取得したLas Chispas鉱山も、金14,719オンスと銀140万オンスを強い品位のもとで加えています。

全体として、Coeurの第4四半期の生産実績は運用改善と資産統合の継続的な成果を強調しており、今後の成長を見据えた基盤となっています。

キャッシュ創出によって強化される財務基盤

第4四半期、Coeurは374.6百万ドルの営業キャッシュフローを生み出しました。これは前年の64百万ドルから大幅に増加しています。生産増加、販売の伸び、そして好調な金・銀価格が要因です。フリーキャッシュフローは約313百万ドルに達しました。

2025年末時点で、会社の現金及び現金同等物は553.6百万ドルとなり、前年同月比で904%の増加を記録しました。総負債は約340.5百万ドルへ減少し、2024年末比で42%の削減です。負債資本比率も34.3%から9.3%に低下しました。

Coeurは四半期中に株式買戻しプログラムも継続し、約2.3百万ドルを買い戻し、2025年通算で9.6百万ドルとなりました。四半期の設備投資額は61.4百万ドルで、その78%が安定操業へ、残りは開発プロジェクトに投入されています。

この堅強な財務パフォーマンスによって、Coeurは新たな成長イニシアチブや戦略的買収の資金調達に柔軟性を持つことができます。

新規プロジェクトと買収による成長推進

2025年第4四半期、Coeurは多数の重要なプロジェクトやイニシアチブを進展させ、長期的成長戦略を強化しました。Rochester鉱山の拡張が進む中、米国で主要な銀生産者の一角を占め、鉱石処理能力と回収率を高めています。

SilverCrest Metalsの買収によって、高品位なLas Chispas鉱山がCoeurのポートフォリオに加わり、金銀生産源を増やし、高品位地下鉱山へのアクセスも拡大しています。

Silvertipプロジェクトでも、探査と開発が続き、高品位銀・鉛・亜鉛鉱床の再稼働可能性評価に注力しています。

さらに、CoeurはNew Gold Inc.の買収計画を発表しており、この取引は2026年前半に完了予定です。この買収によりNew AftonおよびRainy River鉱山が加わり、金・銀・銅生産の資産基盤がさらに多様化されます。

利益予想上方修正による楽観的見通し

CDEの2026年および2027年の利益見通しに対して、過去2カ月間でアナリストによる上方修正が行われています。

現在のコンセンサスでは2026年の1株あたり利益が1.95ドルと予想されており、前年から144%増加となります。2027年は1.83ドルと見込まれ、前年比で6%の減少が予測されています。

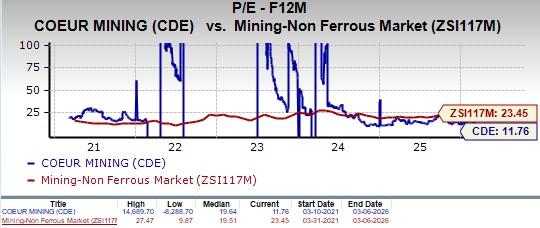

バリュエーション:CDEは割安で取引

CDEの12ヶ月先予想株価収益率(P/E)は11.76で、業界平均の23.45や自身の過去5年中央値を下回っています。

参考までに、First Majestic(AG)およびHecla Mining(HL)の予想P/Eはそれぞれ3.29と11.23です。

バリュー指標では、CDEのバリュースコアはC、AGとHLはいずれもFとなっています。

結論:Coeur Miningへのホールド評価

Coeur Miningは、増産、堅調なキャッシュフロー、負債削減によって運用の勢いを維持し、財務基盤の強化を続けています。Rochesterなどの拡張やLas Chispasの統合は、同社の長期的な成長見通しをさらに高めるでしょう。

とはいえ、Wharf鉱山での火災による一時的な生産減のように、運用リスクは依然存在します。CDEが業界より割安で取引されている現状では、現株主はポジションを維持しつつ、会社の業務遂行と成長イニシアチブに注目していくことが考えられます。

CDEは現在、Zacks Rankの#3(ホールド)を維持しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

トランプが再びTACO、WTI原油が日中で約29%下落、金・銀と韓国株のシナリオを再現

「米国とイスラエルはもはや自由に戦争を終わらせることはできない」、イランが停戦条件を提示

欧州の貨物トラックメーカー、低価格の中国製ライバルの波に備える

IR(Infrared)24時間の価格変動幅40.2%:取引量が若干増加し、サポートレベルのテストを伴う