Coeur Miningの株価が過去1年間で340%急騰:その要因は?

Coeur Miningの驚異的な株価上昇

過去12か月間、Coeur Mining, Inc.(CDE)は341.3%という圧倒的な株価上昇を記録しました。このパフォーマンスは、より広範なMining-Non Ferrous分野の88.2%やS&P 500の23.2%と比較しても遥かに上回っています。

他の業界企業も強力なリターンを示しています。First Majestic Silver Corp.(AG)は365.4%上昇し、Hecla Mining Company(HL)は前年同期比で295.9%の上昇となりました。

株価パフォーマンス比較

出典:Zacks Investment Research

テクニカル分析によると、CDEの株価は50日と200日単純移動平均の両方を一貫して上回っており、短期平均が長期平均を上回っていることから、継続的な強気の勢いが示されています。

出典:Zacks Investment Research

同社の最近のパフォーマンスについてより深い洞察を得るため、ファンダメンタルズを探っていきましょう。

業務の進展が生産成長を促進

2025年第4四半期、Coeur Miningは著しい生産増加を達成し、金112,429オンス、銀470万オンスの生産を報告しました。これらの成果は、鉱石品位の向上と主要資産の稼働増強によってもたらされました。前年同期と比較して、金の生産量は29%増、銀は47%増となりました。

主な貢献者はRochester Mineで、その拡張プロジェクトによって、記録的な運営レベルが達成されました—640万トンの鉱石が粉砕され、930万トンがリーチパッドに設置されました。このサイトだけで四半期に金17,722オンス、銀175万オンスが生産されました。

Kensington Mineの金生産量は前年からほぼ10%増の29,567オンスに達し、品位の改善と安定的な地下採掘によるミル処理量の増加が背景です。

Wharf Mineでは、金生産量が24,759オンスと前期比で減少しました。これは保守作業中の第三次クラッシャーの火災に起因し、一時的に粉砕能力が制限されたためですが、生産量は前年の21,976オンスを上回りました。

Palmarejo Mineは一貫した採掘と鉱石品質により、前年同期比で安定した生産を維持し、金25,662オンス、銀160万オンスを生産しました。新たに取得したLas Chispas Mineは高品位鉱石の恩恵を受け、金14,719オンス、銀140万オンスを追加しました。

これらの成果は、Coeurの業務最適化や資産ポートフォリオ強化、ならびに新規取得と拡張による生産増加への継続的な取り組みを反映しています。

強力なキャッシュフローと財務基盤

第4四半期、Coeurは374.6百万ドルの営業キャッシュフローを生み出し、前年の64百万ドルから大幅な増加となりました。これは生産増、販売増、および金・銀価格の好調に支えられています。フリーキャッシュフローは四半期で約313百万ドルに達しました。

2025年末時点で、同社の現金および同等資産は553.6百万ドルとなり、前年同期比で904%の増加を記録しました。一方、総負債は340.5百万ドルと、2024年末から42%減少しました。負債対資本比率も34.3%から9.3%へ改善しています。

Coeurはまた自社株買いプログラムを継続し、四半期で約2.3百万ドル、年間で9.6百万ドルの自社株を買い戻しました。資本支出は四半期で61.4百万ドル、年間で221.2百万ドル、そのうち78%が維持資本、残りが開発プロジェクトに割り当てられています。

同社の増加するキャッシュリザーブ、減少する負債、堅調なフリーキャッシュフローは、財務的柔軟性の向上と将来の成長投資能力を強調しています。

新プロジェクト・取得による成長推進

2025年第4四半期、Coeurは北米全域で長期的な拡大を支える戦略的イニシアチブを進めました。継続中のRochester Mine拡張により、同鉱山は国内最大級の一次銀生産拠点となり、鉱石設置量と回収率の向上による持続的成長が実現されています。

SilverCrest Metalsの取得により、高品位のLas Chispas MineがCoeurの資産群に加わり、貴重な新たな金・銀供給源となりました。Las Chispasの統合は同社の生産ポートフォリオをさらに強化し、高品位地下採掘への露出を高めると予想されています。

Silvertip Projectでも探鉱・開発が続いており、この高品位銀・鉛・亜鉛鉱床の再稼働の可能性を評価しています。

さらにCoeurはNew Gold Inc.の取得計画を発表しており、取引は2026年前半に完了予定です。この取引によりNew AftonとRainy River鉱山が加わり、同社の金・銀・銅生産のさらなる多様化が図られます。

上方修正された利益予想が楽観を示唆

CDEの2026年および2027年の利益予想は、過去2か月間で上方修正されました。

出典:Zacks Investment Research

現時点のコンセンサスでは、2026年の一株当たり利益は1.95ドルと予想されており、前年から144%の増加となります。2027年の予想は1.83ドルで、これは前年同期比で6%減となります。

出典:Zacks Investment Research

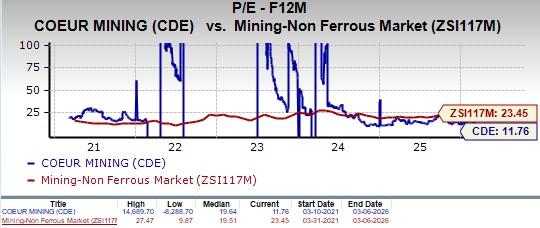

バリュエーション:CDEは割安で取引

CDEは現在、今後12か月の予想株価収益率(PER)が11.76となっており、業界平均の23.45や自社の過去5年の中央値を下回っています。

出典:Zacks Investment Research

比較として、First Majestic(AG)は3.29、Hecla Mining(HL)は11.23の予想PERとなっています。CDEはValue ScoreでC評価、AGとHLはF評価となっています。

結論:Coeur Miningは「ホールド」評価

Coeur Miningは、生産増加、強力なキャッシュ創出、負債削減など、業務および財務面での明確な改善の兆候を示しています。Rochester拡張やLas Chispas統合といった進行中のプロジェクトは、長期的成長を後押しすると見込まれています。

とはいえ、Wharf Mineでの火災による一時的な生産停滞のようなリスクも残っています。現在の業界平均を下回るバリュエーションを踏まえ、既存株主はポジション維持を検討しつつ、会社の業務実行と成長施策を注視するのが良いでしょう。

CDEは現在、Zacks Rank #3(ホールド)となっています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

UNHはOptum Rx内にAIを導入し、薬局詐欺への対応とコスト損失の防止を図る

Hochschild Mining (HCHDF) が「買い」に格上げ:知っておくべき主要情報

第4四半期のトップパフォーマー:Grocery Outlet(NASDAQ:GO)および他の必需品小売株

個人ローン株の第4四半期決算を振り返る:Affirm(NASDAQ:AFRM)