Dell Technologiesは今年16%上昇、今が投資の好機か?

Dell Technologies、2024年の市場を上回るパフォーマンス

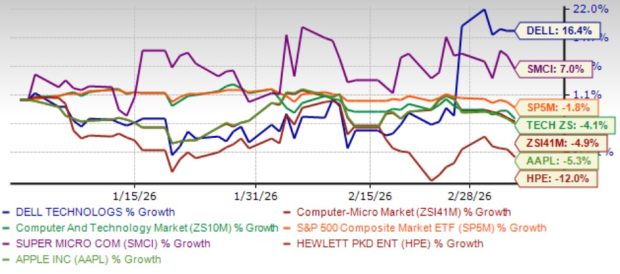

2024年これまでのところ、Dell Technologies(DELL)の株価は16.4%上昇し、Zacks Computer – Micro Computers業界や広範なコンピューター&テクノロジーセクター、さらにS&P 500さえも上回るパフォーマンスを見せています。これらのベンチマークがそれぞれ4.9%、4.1%、1.8%下落している一方で、Dellは大きく成長しています。

Dellのパフォーマンスは、消費者およびエンタープライズの両分野での競合他社、Super Micro Computer(SMCI)、Apple Inc.(AAPL)、Hewlett Packard Enterprise(HPE)を上回っています。Super Micro Computerの株価は今年7%上昇しましたが、AppleとHewlett Packard Enterpriseはそれぞれ5.3%、12%の下落を記録しました。Super Micro ComputerはAI中心のサーバーハードウェアでリーダー的存在、Hewlett Packard EnterpriseはエンタープライズITインフラの主要企業、AppleはハイエンドPCとノートパソコン市場でDell Technologiesと競合しています。

今年に入ってからの目覚ましいパフォーマンス

画像ソース: Zacks Investment Research

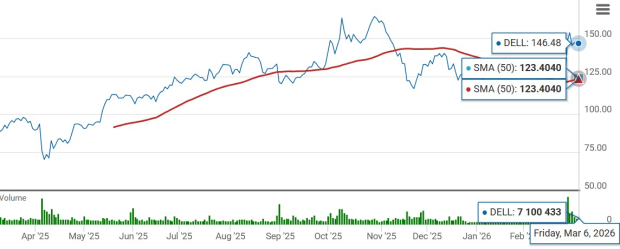

直近のDellの株価急騰は投資家の注目を集めるかもしれませんが、同社のファンダメンタルズが持続的な成長を支えるのか、それともこの勢いが一時的なものなのかを評価することが重要です。テクニカル面では、Dellの株価は50日移動平均線および200日移動平均線を上回っており、強い上昇の勢いと価格の安定性を示しています。このトレンドは、投資家心理が前向きであり、Dellの財務見通しへの信頼が高まっていることを浮き彫りにしています。

主要移動平均線を上回る取引

画像ソース: Zacks Investment Research

AIインフラがDellの成長を牽引

Dell Technologiesは、AIインフラへの需要増加によって著しい成長を遂げています。2026年度、Dellは640億ドル超のAI最適化サーバーの受注を獲得し、250億ドル超のAIインフラを出荷、年間末時点で430億ドルの記録的な受注残を抱えています。第4四半期だけでも、Dellは341億ドルのAI受注を獲得し、95億ドルのAIサーバーを出荷しました。顧客がAIイニシアチブを拡大する中での実績です。

DellのAIソリューションへの需要は、エンタープライズ、政府機関、次世代クラウドプロバイダーにまで及び、同社は世界中で4,000社以上のAIクライアントにサービスを提供しています。DellはAIシステムの最適化、迅速な展開、ライフサイクル・サービスにおいて豊富な専門知識を有し、市場での地位を強化しています。統合型ラックスケールシステムやデータセンターソリューションは、効率的なAIクラスター展開やコスト管理を実現し、組織のAIワークロードの大規模化を可能にしています。

今後については、Dellの経営陣は、2027年度のAIサーバーの売上高が約500億ドルに達すると予想しており、前年比100%以上の成長を見込んでいます。同社の強力な受注残、拡大中のパイプライン、エンタープライズによるAIワークロードの採用増加が、AIインフラ需要の継続的な増加につながると見込まれています。

財務の強さが拡大を支える

Dell Technologiesの堅実な財務パフォーマンスと強力なキャッシュフローは、成長戦略を下支えし、株主価値を高めています。2026年度、Dellは110億ドル超の営業キャッシュフローを生み出し、売上の効率的なキャッシュ化能力を示しました。この財務基盤により、AIインフラやデータセンターの近代化など、戦略分野への継続的な投資が可能となっています。

2026年度末時点で、Dellは133億ドルの現金および投資を保有し、第4四半期には47億ドルの営業キャッシュフローを計上。この流動性は、イノベーションやインフラ拡大の柔軟性を確保すると同時に、厳格なコスト管理を維持することを可能にしています。

事業成長を加速するだけでなく、Dellの強力なキャッシュ創出力は、安定した株主還元も実現しています。2026年度、Dellは配当と自社株買いを通じて株主に75億ドルを還元、第4四半期には22億ドルを実施しました。さらに、同社は配当を20%増額、自己株式取得の承認枠を100億ドル拡大し、長期的な見通しに自信を示しています。

競合と比較して魅力的なバリュエーション

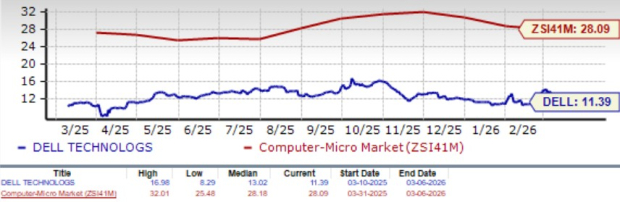

Dell Technologiesの株価は割安と見なされており、バリュー・スコアAを獲得しています。同株は12か月先を見据えた予想PERが11.39倍で、業界平均の28.09倍を大きく下回っています。この低バリュエーションは、Dellがその成長ポテンシャルや財務の安定性にもかかわらず、割引価格で取引されていることを示唆しています。

DELLのフォワードP/E比率

画像ソース: Zacks Investment Research

なぜDellは今「買い」なのか

Dell Technologiesは、AIインフラへの高い需要、記録的な受注残、堅実なキャッシュ創出によって、魅力的な投資先として際立っています。拡大するAIサーバーパイプラインや幅広いエンタープライズでの導入により、長期的な売上見通しが明確になっています。成長の見込みがありながらも、Dellの株価は同業他社と比較して依然として魅力的な価格水準です。財務の柔軟性、株主還元の増加、そしてAIによる持続的な勢いにより、Dellは今後も成長が期待できる企業であり、現時点で「トップ買い」銘柄です。

現在、DellはZacksランク#2(買い)を獲得しています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

AINBSC(InfinityGround)24時間の変動幅78.8%:流動性の低い市場によるボラティリティ、明確な24時間以内のイベントドライバーはなし

OpenAIが「星际の门」拡張を停止、1兆元規模の負債拡大モデルが挫折、OracleがAIインフラの「時代遅れ」危機に直面

海峡が封鎖され、「二重加速」が「燃料がなくて運べない」という状況に変化した場合、タンカーサイクルはすでにピークに達しているのでしょうか?

米国株式市場が「年中無休」へ?ナスダック、ニューヨーク証券取引所が株式��トークン化を推進する予定も、一部機関は「トークンを株式と見なすな」と警告