USB vs. MTB:どちらの地域銀行株がより大きな成長の可能性を提供するか?

米国バンコープとM&T銀行の比較:どちらの地域銀行が際立っているか?

米国バンコープ(USB)とM&Tバンクコーポレーション(MTB)は、米国の主要な地域銀行であり、それぞれ個人、企業、機関に対して包括的な金融サービスを提供しています。両行は、変動する金利、ローン需要、そしてデジタルバンキングの重要性の高まりによって影響を受ける環境で事業を展開しています。

類似点はあるものの、両銀行は異なる戦略的焦点を持っています。米国バンコープは決済システム、デジタルバンキング、新興金融テクノロジーの発展を優先しています。一方、M&T銀行は融資業務の強化と顧客データの活用に注力しています。USBとMTBの成長戦略や財務展望を詳しく見て、どちらが長期的により大きな価値を提供し得るかを検討しましょう。

米国バンコープ:成長施策と財務展望

米国バンコープは、マーケットポジションの向上、商品ラインアップの拡充、技術の刷新を目的として、数々の新たな施策を最近打ち出しました。2026年3月、米国バンコープアドバイザーズを通じて新興投資家向けの新サービスを導入し、チームベースのガイドと、銀行商品と統合された改良型セルフブローカレッジプラットフォームを展開しました。これらの取り組みは、資産運用をより身近にし、手数料ベースの収益の成長を促進することを目的としています。

2026年1月、米国バンコープはBTIGの買収計画を10億ドルで発表しました。この動きは、資本市場の機能強化や投資銀行業務、トレーディング、リサーチ、アドバイザリーサービスの強化を目的としています。買収完了後、四半期ごとに約1億7500万~2億ドルの収益増加が見込まれています。さらに、2025年12月にはAvvanceのPOS融資プラットフォームを通じた組込み金融サービスの強化や、Coinstarとの提携拡大により、小売店でコインを直接チェック口座に入金できるサービスも拡充しました。これらの施策により、USBの商品ラインアップや手数料収益源が充実しました。

技術は米国バンコープ戦略の要です。2025年10月には、高度な自動化とデータ可視化機能を備えたSinglePointトレジャリー管理プラットフォームをリリースしました。同月、「デジタルアセット&マネームーブメント」部門を設立し、ステーブルコイン発行、暗号資産カストディ、アセットトークナイゼーションなどのイノベーション促進を狙っています。これらの施策は銀行のデジタル基盤を強化し、持続的な成長を支えると期待されています。2026年には、最低でも200ベーシスポイントの正の事業レバレッジの達成を目指しています。

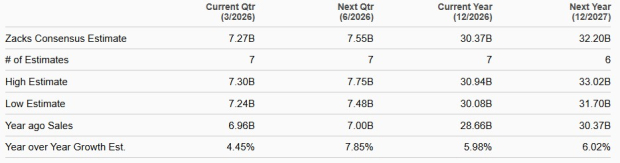

米国バンコープの業績はオーガニック成長と多様な収益源によって支えられています。2020年から2025年までの間、収益は複利年率4.2%で増加しました。今後は、継続的なローン増加、預金構成の改善、調達コスト低減によってネット金利収入がさらに強化される見込みです。また、決済、トレジャリー管理、その他の手数料ベース事業の拡大によって、非金利収入も伸びるでしょう。経営陣は2026年の総純収益の前年比4~6%増を見込んでおり、コンセンサス予想では2026年は5.9%、2027年は6.0%の売上増加が示されています。

USB 売上予想

出典: Zacks Investment Research

2025年12月31日時点で、米国バンコープは長期債務607億ドル、短期借入172億ドル、現金および銀行からの残高は469億ドルで、流動性は十分です。

しかし、費用の増加が課題です。非金利費用は2020年から2025年の間、複利年率4.7%で増加しました。技術や成長施策への継続的な投資によって、短期的に費用は高止まりすると予想されています。

M&T銀行:拡大と財務パフォーマンス

M&T銀行は戦略的買収を通じて存在感を高めてきました。2022年のPeople's United Financialの83億ドルでの買収は、地理的範囲や預金基盤を大きく拡大しました。2011年のWilmington Trust、2015年のHudson City Bancorpといった過去の買収も、支店ネットワークや商品ラインアップの拡大に寄与しています。

銀行はまた、融資と顧客エンゲージメントの改善を目的に、技術やデータ分析に投資しています。2025年にはAmperityと提携し、AI搭載の顧客データプラットフォームを導入し、デジタルおよび対面チャネル両方の情報を統合しました。2024年にはnCinoとの連携を強化し、AI駆動の信用監視ソリューションを導入して、信用透明性の向上や新たな融資機会の特定を実現しています。

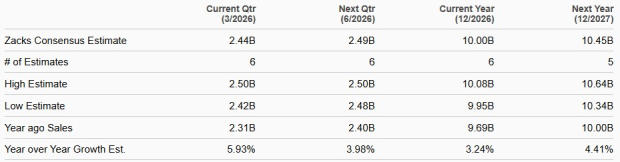

M&T銀行は、継続的な融資拡大と手数料事業の成長に支えられ、強固な収益成長を示してきました。2018年から2025年までの間、収益は複利年率7.8%で増加しました。今後はローン増加によるネット金利収入の増加と調達コスト低減が収益を押し上げるでしょう。トレジャリー管理、資本市場、住宅ローンバンキング、信託サービスなどを通じて非金利収入の強化も期待されています。2026年の経営陣予想では、ネット金利収入(税引当ベース)は72億~73.5億ドル(2025年は69.9億ドル)、非金利収入は26.7~27.7億ドル(前年度は27.4億ドル)となっています。コンセンサス予想では、2026年は3.2%、2027年は4.4%の売上増加が見込まれています。

MTB 売上予想

出典: Zacks Investment Research

2025年12月31日時点で、M&T銀行の総債務は131億ドル、現金および銀行の金利付預金は188億ドルで、流動性は良好です。

一方、非金利費用は2018年から2025年の間、複利年率7.6%で増加しています。経営陣はコスト管理や正の事業レバレッジを目指していますが、銀行フランチャイズへの投資継続により費用は高止まりする見通しです。

パフォーマンス・評価・配当比較

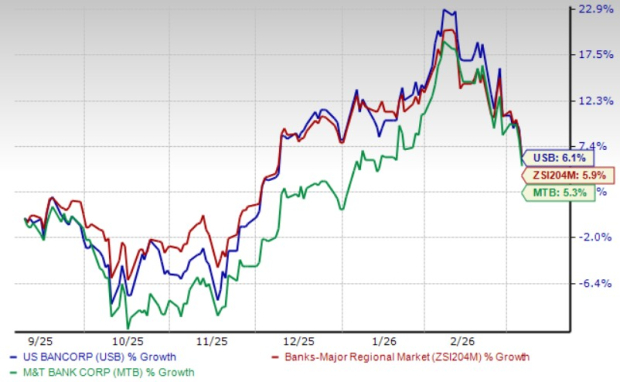

過去6か月間、USBとMTBの株価はそれぞれ6.1%、5.3%上昇しており、業界平均の5.9%成長を上回っています。

直近の価格パフォーマンス

出典: Zacks Investment Research

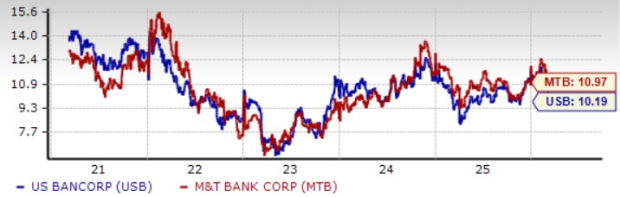

評価面では、USBの12か月先行予想株価収益率(P/E)は10.19、MTBの先行P/Eは10.97となっています。両行とも業界平均の11.21を下回っており、USBのほうが魅力的な価格設定です。

先行P/E比率

出典: Zacks Investment Research

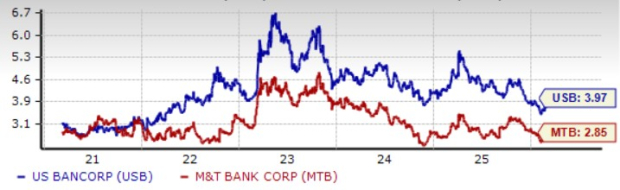

両銀行は持続的に株主へ資本を還元しています。USBは2025年9月に四半期配当を4%増額し、1株当たり0.52ドルに、配当利回りは3.97%となりました。一方MTBは2025年8月に四半期配当を11.1%増額、1株当たり1.50ドルとし、現行利回りは2.85%です。USBのほうがMTBより高い利回りを提供しています。

配当利回り

出典: Zacks Investment Research

どちらの銀行がより大きな可能性を持つか?

米国バンコープとM&T銀行は、地域密着型の強固な貸し手として多角的な事業と堅実なバランスシートを備えています。それぞれ幅広い銀行サービスと安定した融資活動が長期的成長を支えています。

しかし、米国バンコープはデジタルバンキングや決済イノベーション、資本市場・技術への継続投資に特徴があります。これらの取り組みと手数料ビジネスや組込み金融の拡大によって、USBは持続的な収益成長が期待されます。

USBは先行P/E比率が低く配当利回りも高いため、収入と成長の両方を求める投資家にとって魅力的な選択肢です。このため、USBは現時点でより魅力的な投資先となる可能性があります。

現在、USBはZacksランク#2(買い)、MTBはZacksランク#3(保有)と評価されています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Visa、Chevron、Toyota Motorの主要株式分析

ASTERは455,000トークンをバーン:価格はレンジを維持し、買い戻しにより流通供給が引き締められる

BTW(Bitway)24時間の変動幅59.7%:取引所上場およびウォレット統合の発表で急騰後、小幅調整

UAI(UnifAINetwork)24時間内の変動は49.8%:連続ATH後の調整、リテールFOMOと取引量急増が推進