フィリップス66、主要トレーディング幹部が退�任し、取締役会が刷新される中、取引量が203位に急落

市場スナップショット

2026年3月10日、Phillips 66PSX-0.31%(PSX)は、0.31%の下落で取引を終え、株価にわずかな弱さが見られました。この日の取引高は5億9000万ドルとなり、前日比で23.7%減少し、上場株の取引高では203位となりました。流動性の低下と若干の価格下落は、投資家の活動が低調であることを示しており、広範な市場動向やセクター特有の要因が影響している可能性があります。下落したものの、株価は12ヶ月間の最低値91.01ドル、最高値169.62ドルの範囲内に留まっており、アナリストのコンセンサス評価は「Hold」、12ヶ月平均目標株価は160.11ドルとなっています。

主な要因

経営幹部の退任と人材の再配置

最も注目を集めた即時的な要因は、Exxon MobilがPhillips 66のデリバティブ取引部門責任者のKeo Lukefahr氏を北米電力・ガス取引部門の責任者として採用したという発表でした。Lukefahr氏の退任は、Phillips 66にとって重要な運用分野における指導力の喪失を意味します。彼女はエネルギー取引において豊富な経験を持ち、Aramco Trading、Motiva、BPなどでも活躍してきました。会社はこの動きについてコメントしていませんが、今回の採用はエネルギー業界における優秀な人材の争奪戦を強調しています。Phillips 66の取引能力への影響は不透明ですが、経験豊富な幹部の喪失は一時的に業務の継続性に影響を与える可能性があります。

取締役会の刷新とガバナンスの変化

第二の重要な出来事は、アクティビスト投資家Elliott Investment Managementの圧力により新たにKevin Meyers氏とHoward Ungerleider氏の2人が取締役に任命されたことです。Meyers氏は元ConocoPhillips幹部、Ungerleider氏は元DowDuPont CFOであり、エネルギーと金融分野での豊富な専門知識を有しています。彼らの参加はElliottによる「継続的な業績不振」への対応とリーダーシップ改革要請に沿ったもので、ガバナンス強化と株主価値向上を目的とした戦略の一環です。2人の既存取締役を交代させたこの決定は、戦略的方向性の転換を示しています。即時的な運用変更は発表されていませんが、新取締役の産業改革と資金配分への経験は、中期的な意思決定やインフラ管理・コスト管理にも影響を与える可能性があります。

収益業績と戦略的展望

Phillips 66の2025年第4四半期決算は、混合的な結果となりました。調整後の1株当たり利益(EPS)は2.47ドルであり、予想の2.25ドルを9.78%上回りましたが、売上高は321.4億ドルと、予想の341.4億ドルに届きませんでした。利益上振れの要因は強いキャッシュフロー創出にあり、営業キャッシュフローは28億ドル、株主への還元は7億5600万ドルとなりました。CEO Mark Lashier氏はCoastal Bendパイプライン拡大などインフラ投資を強調し、2027年までにミッドストリーム調整済みEBITDAを45億ドルまで成長させると見込んでいます。しかし、売上高未達は精製マージンや商品価格の課題を示しており、特に不安定なエネルギー市場での困難が目立ちます。アナリストは慎重姿勢を保ち、JefferiesやArgusは「Hold」や「Buy」評価を継続しつつ、資本還元と運用効率改善の実行力を重視しています。

機関投資家と内部者の意向

機関投資家の動きは諸説入り混じっています。VanguardとState Streetは2025年第4四半期に持株を増やした一方、Swiss National Bankは4.8%減少させました。CFO Kevin Mitchell氏やEVP Don Baldridge氏による内部者売却は、先四半期で総額615万ドルとなり、社内の信頼感に疑問を投げかけています。対してElliottは、2025年第2四半期に持株を22.4%増加させ、価値創造の推進にコミットメントを示しています。機関投資家の信頼と内部者売却のコントラストは、会社の短期的な展望に対する意見が分かれていることを示しており、市場参加者は戦略改革と運用リスクを比較検討しています。

アナリストの見通しと市場での位置づけ

株価が直近で下落したにもかかわらず、アナリストはPhillips 66の長期的な潜在力について楽観的な見方を保っています。パイプラインやターミナルなどのミッドストリーム資産はエネルギー輸送の持続的な需要から恩恵を受ける見込みです。しかし、短期的な逆風としては、精製マージンの圧縮や新たな幹部の統合などが挙げられます。Meyers氏とUngerleider氏の就任は、取締役会による資本還元策の加速が実現すれば、投資家からの信頼強化につながる可能性があります。株価収益率(P/E)は15.04、配当利回りは3.1%となっており、収益性と成長性のバランスを提供していますが、戦略投資の成果や世界のエネルギー市場の安定性が今後の業績を左右すると考えられます。

これらの要因は、会社がリーダー交代、運用課題、競争の激しいエネルギー業界を乗り越えつつ、リスクと機会が今後数ヶ月の展開を左右する様子を総合的に描いています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ウォール街の大手が先手を打つ:JPモルガンがプライベートクレジット担保資産の評価を引き下げ、融資レバレッジを引き締め

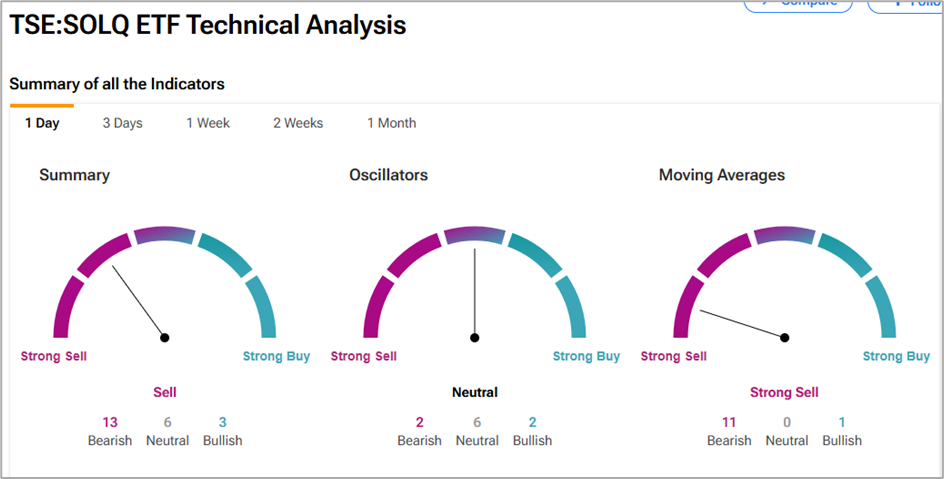

CRSP、SOLQ:キャシー・ウッドのARK、CRISPRおよびSolanaステーキングETFで「押し目買い」

暗号資産と銀行は法案の前進のために「少し不満である必要がある」:上院議員

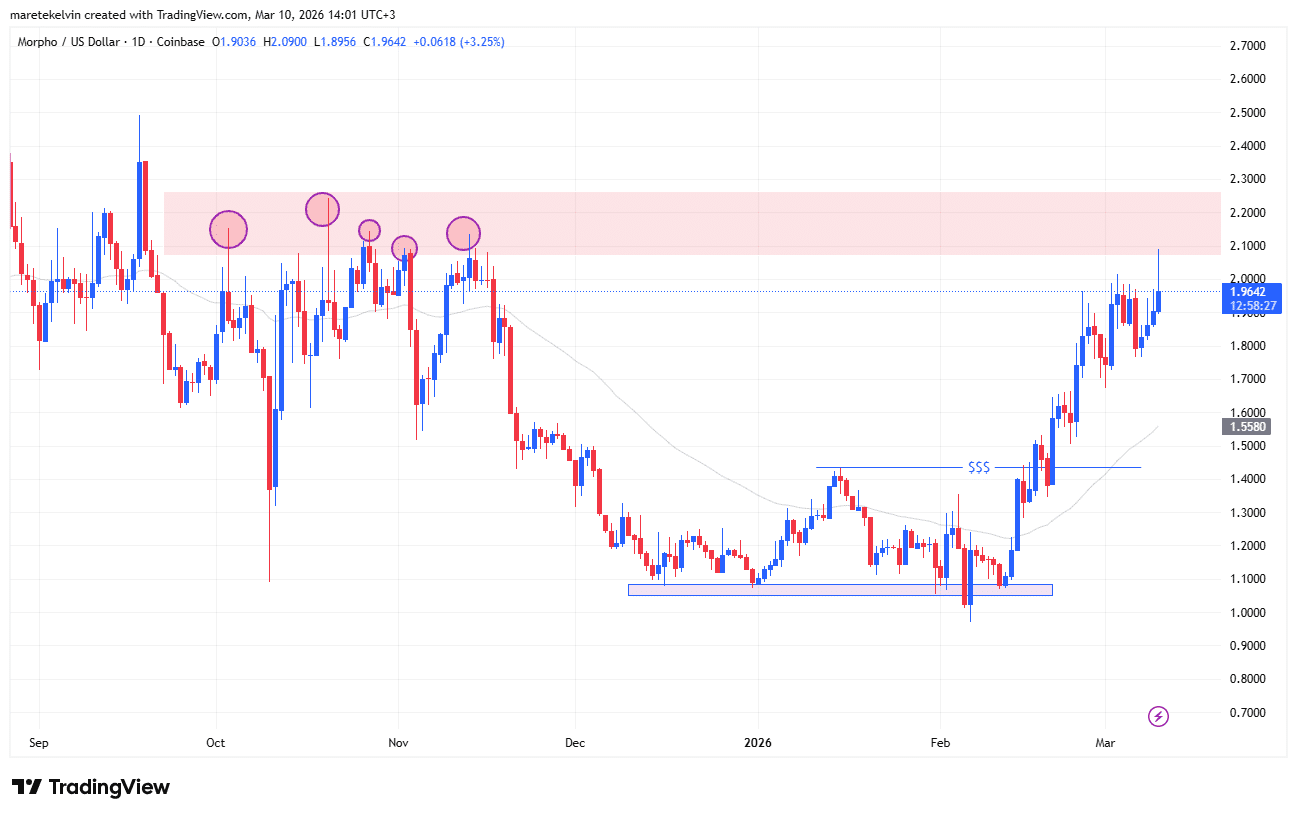

MORPHO価格予測 – 9%の急騰後、この重要な価格帯に注意!