今、この時期にPembina Pipeline株を保有し続ける理由

Pembina Pipeline Corporation:企業概要

Pembina Pipeline Corporation(PBA)は、カナダを代表するエネルギーインフラ供給企業であり、広範なパイプライン、ガス処理プラント、液体ハンドリング施設、貯蔵ユニット、輸出ターミナルを運営しています。統合された運営体制を活かし、Pembinaは生産地から最終市場まで商品を輸送する包括的なサービスを提供しています。同社のビジネスは長期的かつフィーベースの契約によって支えられており、安定した信頼できるキャッシュフローを確保しています。Pembinaは運用の安全性、慎重な投資、インフラの拡大を優先しており、主要資源地域の生産増加に対応しています。さらに、同社は市場アクセスの拡大やグローバルなエネルギー業界の進化に伴う競争力強化を目指し、戦略的取り組みも推進しています。

投資家にとって、Pembinaの株を保持して将来的な利益を狙うべきか、または最近の株価上昇を受けて保有を再評価すべきかが重要な考慮点となっています。Pembinaの財務の健全性や業界動向、持続的な成長の見通しを検証することで、今後の最適な投資戦略を判断する助けとなるでしょう。

PBAの最近の株価パフォーマンス

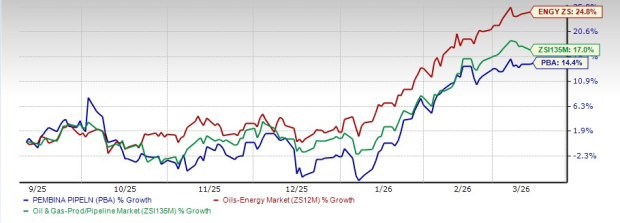

過去6ヶ月で、Pembinaの株価は14.4%上昇しました。しかし、この成長率は、幅広い石油・エネルギーセクターが24.8%、Oil & Gas Production and Pipelinesサブ業界が17%上昇した同期間のパフォーマンスを下回っています。

6ヶ月間の株価チャート

出典:Zacks Investment Research

Pembinaの主な強み

- 堅実なフィーベースのビジネスモデル: Pembinaの多様なミッドストリームネットワークは、パイプライン、ガス処理、フラクショネーション、輸出施設などにわたっており、大部分の収益を長期契約から得ています。take-or-payやcost-of-serviceなどの契約は、商品価格の変動から同社を守ります。近年の契約更新や延長への取り組みにより、主要資産の稼働率が高く、株主に安定した予測可能な収益をもたらしています。

- 力強い成長パイプライン: 同社は、RFS IVフラクショネーター拡張、Wapitiガス処理アップグレード、K3コジェネレーションプラントなど、複数の大型インフラプロジェクトを進行中です。これらの取り組みは予定通りかつ予算内で進行しています。アルバータ州やブリティッシュコロンビア州での追加パイプライン拡張計画も、Western Canadian Sedimentary Basinからの生産増加に備えています。これらのプロジェクトが稼働すれば、容量の増加と長期的なEBITDA成長につながると予想されます。

- 2026年の好調な利益見通し: アナリストは、Pembinaの利益が2026年に1株当たり2.14ドルに達すると予想しており、前年から12.6%の増加です。この楽観的な予想が、投資家にとって株の魅力を高めています。

利益予想のトレンド

出典:Zacks Investment Research

- LNGおよび輸出機会の拡大: PembinaはCedar LNGプロジェクトを推進しており、アジア市場への供給を目的とした浮体型輸出施設です。建設は順調に進んでおり、世界的な主要LNG買い手やカナダの生産業者との長期契約も確保しています。これらのパートナーシップはプロジェクトの実現可能性と、カナダLNGに対する国際的な強い需要を示しています。稼働後は、Cedar LNGプロジェクトがPembinaの収益源を多様化し、海外での新たな成長機会を生み出す可能性があります。

Pembinaに直面する潜在的リスク

- 第4四半期のEBITDA低下: 堅実な業務パフォーマンスにもかかわらず、Pembinaは第4四半期の調整後EBITDAが前年比14.3%減となり、計11億カナダドルとなりました。この減少は主にマーケティングおよび新興事業部門の業績低下や、パイプライン通行料、収益分配の変更によるものです。こうした減少は、短期的な利益の変動が続く可能性を示しており、とくにマーケティングマージンが引き続き低調な場合はその傾向が続くでしょう。

- 商品市場へのエクスポージャー: Pembinaの収益の大半はフィーベース契約によって守られていますが、マーケティングや新興事業など一部のセグメントは商品価格の変動に影響を受けやすいです。天然ガス液の価格スプレッドの縮小や、デリバティブ収益の減少が業績に悪影響を及ぼしています。こうした市場要因は同社のコントロールを超えており、不利な価格環境が続く期間は、利益への影響が懸念されます。

- 大規模な資本投資の必要性: Pembinaは現在、Cedar LNGや各種パイプライン拡張などの大規模プロジェクトに多額の投資を行っています。これらの取り組みは相当な資本支出を要し、経営陣は一時的なフリーキャッシュフローのマイナスやレバレッジの増加を予想しています。予想外のコスト増やプロジェクトの遅延は、財務の柔軟性を損ない、株主のリターンに影響を及ぼす可能性があります。

- 上流活動への依存: 同社のスループット量は上流のエネルギー生産者の掘削・生産水準に密接に関連しています。Western Canadaでは長期的な成長が見込まれるものの、短期的な活動は商品価格や業界の統合、掘削計画の変更によって変動しやすいです。上流事業者の投資減少が起これば、Pembinaの取扱量・収益の減少につながる可能性があります。

結論:PBA株の見通し

Pembinaは、多様なインフラネットワークと、契約ベースによる安定した収益モデルが予測可能なキャッシュフローを生み出している点が際立っています。進行中の拡張プロジェクトとLNG輸出分野への参入は長期的な成長が期待できる一方、好調な利益予想が将来の業績への信頼感を高めています。

しかしながら、最近のEBITDAの低下や商品価格変動へのエクスポージャー、現在の大規模資本投資フェーズなどは、短期的な財務リスクや利益変動をもたらしています。これらを考慮すると、慎重なアプローチが推奨されます。Pembinaの構造的な強みを活かしつつ、利益安定の明確な兆しを注視することが重要です。

エネルギーセクターの注目代替銘柄

現時点で、PembinaはZacksランク#3(ホールド)です。

エネルギーセクターでの投資機会を求める投資家は、Archrock, Inc.(AROC)、Harbour Energy plc(HBRIY)、Nabors Industries Ltd.(NBR)のような高評価企業も検討できます。Archrockは現在Zacksランク#1(ストロングバイ)、Harbour EnergyとNabors Industriesは各々Zacksランク#2(バイ)です。

- Archrock, Inc.(AROC): かつて幅広いエネルギーサービス提供企業だったArchrockは、現在では天然ガスの生産・処理・輸送を主に支援するコンプレッションサービスのリーディング企業となっています。2026年の利益予想では前年比5.8%増を見込んでいます。

- Harbour Energy plc(HBRIY): Harbour Energyは英国を拠点とする独立系石油・ガス生産企業です。アナリストは2026年の利益が前年比212.5%増と予想しています。

- Nabors Industries Ltd.(NBR): ハミルトンに本社を置くNaborsは、世界最大級の陸上掘削請負業者で、石油、ガス、地熱掘削を展開しています。2026年の利益は前年より48.6%増加する見込みです。

新興技術:量子コンピューティング

量子コンピューティングは、次なる大きな技術革新として台頭しており、その影響は人工知能をも凌駕する可能性があります。

広範な普及にはまだ時間がかかると言われていたものの、技術進展は急速です。Microsoft、Google、Amazon、Oracle、Meta、Teslaなどの大手テック企業が、自社運営への量子コンピューティング導入を競い合って進めています。

シニアストックストラテジストKevin Cookは、レポート「Beyond AI: The Quantum Leap in Computing Power」にて、量子コンピューティング革命を牽引する可能性を持つ7つの銘柄を特定しました。

2016年にいち早くNVIDIAの可能性を認識したKevinは、今、次なる変革トレンドを示しています。投資家にとって、この技術変革の最前線に位置する絶好の機会となるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

第4四半期のまとめ:消費裁量セクターにおけるFlutter Entertainment(NYSE:FLUT)と他のカジノ運営株の比較

EUR/USD:資本移動がCPI発表前に1.1650の壁に接近

SONOはSonos PlayとEra 100 SLの導入でラインナップを拡充

ブルームバーグのアナリストがxrp etfに関する真実を明かす