Stitch Fix(NASDAQ:SFIX)は、2025年度第4四半期の収益が予想を上回�ったと発表しました。

Stitch Fix 2025年第4四半期決算:売上高は予想を上回るも、ガイダンスは期待に届かず

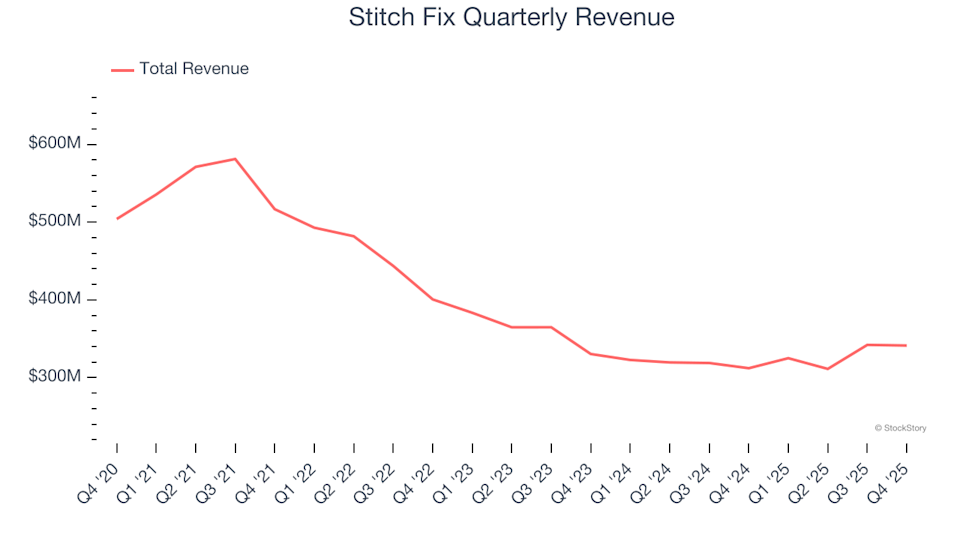

パーソナライズされたアパレルのリーダーであるStitch Fix(NASDAQ:SFIX)は、2025会計年度第4四半期の決算を発表し、アナリストの売上高予想を上回りました。同社の売上高は3億4,130万ドルで、前年同期比9.4%の増加となりました。しかし、次四半期の見通しはやや弱気で、売上高見込みは3億3,250万ドルと、ウォール街の予想を0.6%下回っています。利益面ではStitch Fixは一株当たりGAAP損失が0.02ドルで、コンセンサス予想を大きく上回る結果となりました。

Stitch Fixへの投資を検討すべきか?

Stitch Fix 2025年第4四半期レポートのハイライト

- 売上高:3億4,130万ドル、アナリスト予想3億3,570万ドルを上回る(前年同期比9.4%増、予想超過は1.7%)

- GAAP EPS:-0.02ドル、予想の-0.05ドルを上回る(予想より60.9%改善)

- 調整後EBITDA:1,593万ドル、予想1,110万ドルを大きく上回る(マージン4.7%、予想超過は43.5%)

- 同社は通期売上高ガイダンスをわずかに引き上げ、中央値1億3,400万ドルとしました

- 通期EBITDAガイダンスは中央値4,600万ドルで、アナリスト予想の4,227万ドルを上回ります

- 営業利益率:-1.4%、前年の-2.9%から改善

- フリーキャッシュフロー:335万ドル、前年同期の-1,944万ドルから大きく改善

- アクティブ顧客数:229万人、前年同期比で83,000人減少

- 時価総額:4億6,500万ドル

Stitch Fixについて

Stitch Fixはサブスクリプションボックスモデルの先駆者であり、オンラインのパーソナルスタイリングサービスとして、各顧客の好みに合わせて厳選したファッションアイテムを提供しています。

売上高のトレンド

長期的な成長は企業の強さを示す重要な指標です。短期的には強い業績を示せる企業もありますが、持続的な拡大こそが本質です。過去5年間でStitch Fixの売上高は年平均6.1%減少しており、これは高水準には達しておらず、需要創出における継続的な課題を示しています。

長期の業績を重視しますが、消費者裁量セクターにおいては短期的なトレンドが転換のサインとなる場合もあります。しかし、Stitch Fixの年率売上高は過去2年間で4.4%減少しており、依然として需要の低迷が続いていることを示しています。

同社のアクティブ顧客数を見ると、より一層の洞察が得られます。最新四半期ではStitch Fixのアクティブ顧客は229万人で、過去2年間で年平均10.2%減少しています。それにもかかわらず、売上高の減少ペースは緩やかであり、顧客1人あたりの収益化が向上していることを示唆しています。

今四半期は、Stitch Fixが前年同期比9.4%の売上高成長を記録し、アナリスト予想を1.7%上回りました。経営陣は次四半期に2.3%の売上増加を見込んでいます。

今後の見通し

アナリストは、Stitch Fixの売上高が来年2.8%増加すると予測しています。これは新しい展開によるある程度の改善を示していますが、業界平均を下回る成長率です。

収益性とマージン

営業利益率は、税金と利息前のコアビジネスの業績を示す、収益性を測る重要な指標です。過去1年でStitch Fixの営業利益率は改善していますが、過去2年の平均では-4.6%とマイナスが続いており、コスト課題が継続していることが分かります。

最新四半期の営業利益率は-1.4%でした。同社の継続的な収益性の欠如は依然として懸念材料です。

一株当たり利益(EPS)の動向

売上の成長だけではなく、EPSの変化がその成長が収益性の改善につながっているかを示します。Stitch Fixは損失を縮小することに成功し、EPSは過去5年間で年率26.3%改善していますが、依然としてマイナス圏です。今後数四半期が持続的な収益化実現のカギとなるでしょう。

Q4では、Stitch FixのEPSは-0.02ドルで、前年同期の-0.05ドルから大きく改善し、アナリスト予想も上回りました。今後は、ウォール街は同社の損失縮小が進み、通年EPSは-0.19ドルから-0.14ドルへ改善すると予想しています。

まとめ:Stitch Fix第4四半期のポイント

Stitch Fixは、EPSとEBITDAで予想を上回る強い四半期業績を示しました。一方、次四半期のEBITDAガイダンスはやや弱気なものでした。全体として、今四半期は主要な分野でポジティブな勢いを示しています。決算発表後、株価は1%上昇し3.42ドルになりました。

最新の業績は有望ですが、投資家は投資判断を行う前に、同社の長期的なファンダメンタルズとバリュエーションも考慮する必要があります。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Hyperliquid Strategies(PURR)は、HYPEの強化された実世界資産ストーリーに対するハイベータアプローチ

EUR/JPY価格予想:湾岸地域の緊張高まりで183.50付近まで下落、強気ムードが依然優勢

EskomのBitcoinへの転換:エネルギー使用、財務利益、グリッド信頼性の検証

Eskomのビットコインへの転換:エネルギー、収益、グリッドの信頼性のダイナミクスを検証