Western Digital、過去1年間で540%急騰:この株に投資を検討すべきか?

Western Digitalの驚異的な株価パフォーマンス

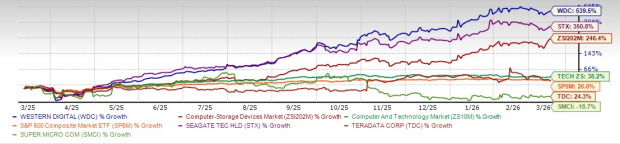

過去1年間で、Western Digital Corporation(WDC)の株価は539.5%という目覚ましい上昇を遂げ、コンピューター・ストレージデバイス業界全体の246.4%の上昇率を大きく上回りました。この成長はコンピューター&テクノロジーセクターやS&P 500の38.2%、26%のリターンも凌駕しています。躍進の主な理由は、人工知能やクラウドコンピューティング、ハイパースケールデータセンターの進化によるストレージソリューションの需要増加によるものです。

画像提供:Zacks Investment Research

業界競合他社を上回る成績

Western Digitalは、ストレージ業界の著名企業であるSuper Micro Computer(SMCI)やTeradata(TDC)を凌駕しています。同期間、Teradataの株価は24.3%上昇した一方、Super Micro Computerは18.7%の下落となりました。Western Digitalは、長年のライバルであるSeagate Technology Holdings(STX)も上回っており、Seagateは過去1年間で350.8%の上昇を記録しました。

Seagateは主にハードディスクドライブ(HDD)などのデータストレージ技術で知られています。Super Micro Computerはデータセンター、クラウド、AI、エッジコンピューティング向けのサーバー・ストレージシステムの開発に注力しています。Teradataは、企業にデータ分析とイノベーションをもたらすハイブリッドクラウド分析およびAIプラットフォーム「Teradata Vantage」を提供しています。

Western Digitalの大幅な上昇後、今なお買いの価値はあるか?

WDCが52週間高値である309.9ドルに達し、投資家はこれほど急上昇した後でもなお買いのチャンスがあるのか疑問を抱いています。この問いに答えるためには、成長の要因や同社の将来展望、潜在的リスクや更なる値上がり余地について検証する必要があります。

WDC成長の主要ドライバー

Western Digitalの顕著な業績は、業界全体のトレンドと企業固有の取り組みの両輪が支えています。同社は面密度の向上、ePMRおよびHAMR技術ロードマップの進展、高容量UltraSMRドライブの普及促進など、重要な技術革新を推進しています。第2四半期決算では、26TBのCMRと32TBのUltraSMRに対応した次世代ePMRドライブを350万台以上出荷し、顧客需要の力強さを示しました。総出荷量は215エクサバイトで前年同期比22%増となっています。

この勢いをもとに、Western Digitalは次世代HAMRドライブの開発を推進し、自社レーザー技術の強化のために知的財産と人材を獲得しました。また、ソフトウェアパートナーと協業したUltraSMR対応のJBODプラットフォームを導入し、より高いストレージ密度と大規模データ分析の効率化を実現しています。需要は依然強く、主要顧客7社から2026年までの大口注文を確保し、主要顧客上位5社のうち3社とは2027年、2028年までの複数年契約を結んでいます。

AIアプリケーションによるデータ爆発に応え、Western Digitalは高容量、性能向上、省エネ、迅速な導入といった顧客中心のロードマップを策定し、HDDのコストメリットを維持しています。同社はePMRとHAMR技術の両軸戦略に注力しています。40TB UltraSMR ePMR HDDは現在2社のハイパースケール顧客で認証試験中で、量産は2026年度後半に開始予定です。HAMRドライブは2027年に拡大し、ePMRは60TB、HAMRは100TBまで拡張予定です(2029年までに)。

AIワークロードの性能向上のため、Western DigitalはHigh Bandwidth DriveとDual Pivot技術を開発中です。High Bandwidth Driveは既に顧客による評価が進行中で、Dual Pivot HDDは2028年頃にリリース予定です。さらに2027年には消費電力最適化ドライブを導入する計画で、AIデータ向けの新たなコスト効率の高いストレージ層を創出します。また、同社は2027年にオープンAPI対応のソフトウェアレイヤーを展開し、企業や中規模クラウドプロバイダーがハイパースケールレベルのストレージインフラを導入しやすく、低価格で利用できるように事業を拡大しています。

財務の強さと株主価値の向上

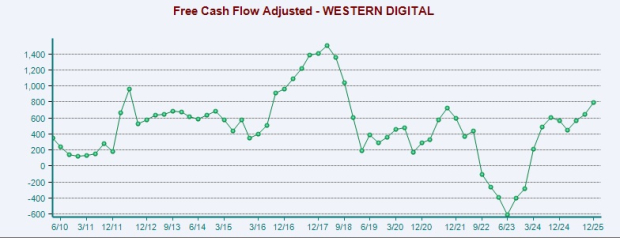

Western Digitalは財務面においても堅調な実績を示しており、バランスシートやキャッシュフローの大幅な改善を実現しています。第2四半期には営業キャッシュフローが7億4500万ドルとなり、前年の4億300万ドルから大幅増加しました。フリーキャッシュフローは2倍近くの6億5300万ドルとなっています。この財務基盤により、同社は株式買い戻しと配当を通じてフリーキャッシュフローの100%以上を株主に還元しています。

画像提供:Zacks Investment Research

四半期中、Western Digitalは約380万株の買い戻しを行い、6億1500万ドルを投入、配当は4800万ドルを分配しました。2025年度第4四半期以来、資本還元プログラムにより株主に14億ドルを還元しています。2026年2月には、取締役会が新たに40億ドルの株式買い戻しを承認し、前回承認分から4億8400万ドルが残っています。

2026年度のInnovation DayでWestern Digitalは、中長期的な財務戦略を発表しました。同社は今後3〜5年間で20%以上の年平均成長率による売上拡大を目標としており、ニアライン企業需要の拡大と価格安定が原動力となっています。高容量HDDの比率拡大と継続的なコスト改善によって粗利率は50%超を見込んでおり、強力な営業レバレッジにより営業利益率も40%超を達成できる見込みです。

運転資本管理と設備投資を売上高の4〜6%に抑えることで、フリーキャッシュフロー利益率は30%超を見込み、柔軟な財務と株式買い戻しによって1株当たり利益は20ドル以上に達すると予想されます。この戦略は、実行力、技術リーダーシップ、長期成長に重点を置いたものです。

潜在的リスク

Western Digitalは好調な業績にもかかわらず、いくつかのリスクに直面しています。データストレージ市場はWDとSeagateの寡占状態であり、少数の大口顧客に依存していることから重要顧客の喪失は重大な影響を及ぼします。また、マクロ経済の不確実性や関税、国際貿易摩擦も企業・流通・小売全体の需要に影響を与える可能性があります。さらに、AIによるデータストレージ需要の急増で製造工程が複雑化し、高容量ドライブの生産リードタイムが延びています。

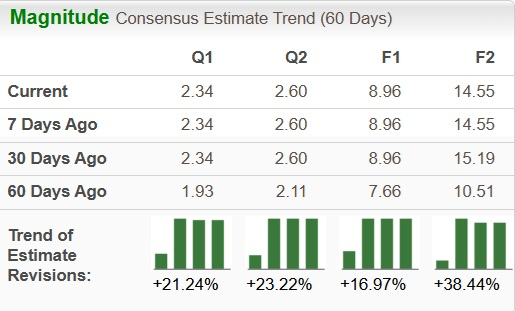

業績予想の上昇傾向

Western Digitalの業績予想は引き続き上昇しています。過去2カ月で2026年度の予想純利益は17%増の8.96ドルとなり、2027年度の予想は38.4%増の14.55ドルに跳ね上がりました。

画像提供:Zacks Investment Research

バリュエーション:WDCの株価は高すぎるのか?

現在、Western Digitalの予想株価収益率(PER)は21.48で、業界平均の15.53を大きく上回っています。

画像提供:Zacks Investment Research

比較として、Seagate(STX)、Teradata(TDC)、Super Micro Computer(SMCI)の12ヶ月先の予想株価売上高倍率はそれぞれ23.81倍、15.53倍、13.53倍となっています。

今はWestern Digitalへの投資のタイミングか?

人工知能がデジタル領域を変革する中で、データストレージは不可欠な基盤となっており、Western Digitalはその最前線にいます。同社の力強い利益成長、長期契約、AI需要駆動のストーリーは投資面でも大きな魅力となっています。しかし、急騰後は将来の上昇幅が限定的でボラティリティの可能性も高まります。AIによるデータ増加が始まったばかりだと信じる長期投資家には今後も有望な機会となり得ます。一方、短期トレーダーは株価急上昇後の慎重な対応が必要です。

最終的に、投資家は同社の長期的な技術的優位性と短期的な市場リスクを比較して判断すべきです。現状のZacks Rank #1(Strong Buy)では、Western Digitalは堅実な選択肢と言えるでしょう。

注目の半導体銘柄スポットライト

半導体業界で知名度の低い企業があり、NVIDIAなどの業界大手が提供しない製品を生産しています。市場成長の次のフェーズで恩恵を受けるポジションにあり、注目され始めた今こそ投資家が気付くタイミングです。

急速な利益拡大と顧客ベースの拡大によって、人工知能、機械学習、IoTの急増する需要にも十分応えられる状況です。2021年の4520億ドルから2028年には9710億ドルへと、世界の半導体業界は成長すると予測されています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

PepsiCo株価が0.81%下落、取引急増で9億9000万ドルに達し、日間取引高ランキング119位

ディズニーの株価が1.45%下落、ピクサーの興行収入の回復が広告および地政学的逆風を相殺できず、取引高は11億3000万ドルで113位

Honeywellの株価が2.52%下落、出来高が39.1%急増し、1日の売買回転率で102位

ムーディーズは4.36%下落、ニューヨーク市のクレジット見通しが悪化、急増する取引量は10.5億ドルで105位