Gen5 TLCとBiCS8パイプラインがSandiskのデータセンターソリューショ�ン拡大計画を推進

Sandisk、NAND市場でAI主導の成長を取り込む

Sandisk(SNDK)は人工知能によるNAND製品への需要増を活かし、戦略をデータセンター向け高級SSDへとシフトしています。同社は、単なるビット生産量の増加ではなく、製品認証、出荷タイミング、製品構成の改善を重視しています。投資家はPCIe Gen5 TLC、BiCS8 TLC、BiCS8 QLCの進捗に注目しており、各マイルストーンが実行速度次第で利益率に影響を与える可能性があります。

製品ラインの拡大がSandiskの見通しを牽引

PCIe Gen5高性能TLC SSDの認証取得は、Sandiskにとって重要な一歩となり、ハイパースケールデータセンターでの活動範囲を広げ、AI関連の厳しいワークロードにも対応できる solutions の正当性を示しました。最近では、Gen5 TLCが二つ目の大手ハイパースケーラーから承認され、Sandiskのプラットフォームは初期顧客層以外にも強化されています。経営陣は今後数四半期でさらに認証取得が進むと予想しており、これにより企業SSDの安定した需要とより大きな設置台数が見込まれ、将来の展開を支える見通しです。この進展を受けて、Sandiskは2026会計年度のデータセンター向けエクサバイト成長の内部予測を60%台後半へ引き上げました。

Gen5 TLCに続き、次の進化となるBiCS8 TLCがより価値の高いデータセンターアプリケーションを支え、製品構成を強化することが期待されています。Sandiskは新しいTLC技術への移行により、より高度なSSD構成を提供し、価格設定やポジショニングがより重要になります。「Stargate」として知られるBiCS8 QLCは、コストと密度のメリットを提供し、SSDの利用領域を広げて安定した利益率を支えます。Stargateは現在、二つの主要ハイパースケーラーで認証が進行中で、量産開始前の重要なステップとなっています。売上出荷は今後数四半期で始まる見込みで、スケジュール通りに進めば、TLC主導の成長からQLCへの参加へのシフトによって、ハイパースケーラーの拡張とともに収益性がさらに強化される可能性があります。

データセンターへの存在感拡大がSandiskの成長を支える

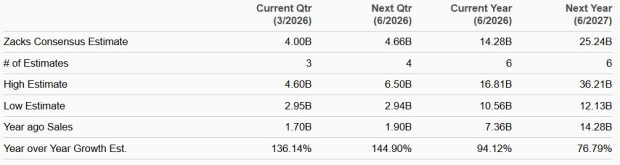

全体のビット成長が限定的であっても、データセンターへ浸透するSandiskの進展は投資家にとって重要な指標です。2026会計年度第2四半期では、企業向けSSDのビット数が全体の10%台後半に達し、さらなる伸びしろが大きいことを示しています。データセンターSSDへのビット割り当てが増えれば、全体出荷量が制限されても利益率も収益も向上します。Sandiskは企業向けSSDで最近成功しており、年後半のさらなる加速が期待されています。2026会計年度第3四半期では、Sandiskは売上高を44億~48億ドルと予測しており、Zacksのコンセンサス予想は40億ドル、前年同四半期の17億ドルから大きく増加しています。

売上予測と業界比較

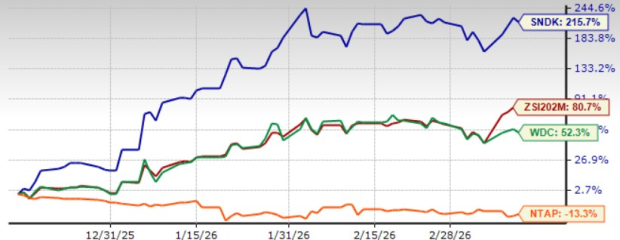

SandiskはZacksコンピュータストレージセクター内で存在感を示し、Western Digital(WDC)やNetApp(NTAP)などと競合しています。過去三ヶ月でSandisk株は215.7%急騰し、業界の80.7%やWestern Digitalの52.3%を上回りました。一方、NetApp株は同期間に13.3%減少しています。

株価パフォーマンスの概要

Western DigitalとNetAppの長期利益成長予測はそれぞれ51.11%、4.98%となっています。

供給管理、資本支出、長期契約

Sandiskがロードマップを収益化する能力は、供給と資本投資の調整維持に依存しています。BiCS8移行に伴い、同社は複数年のビット成長を中~高10%台で維持する方針で、安定した資本支出と強い需要が支える形です。長期契約(LTA)は重要な役割を果たし、第2会計四半期には前払いを含むLTAが一件締結され、他にも複数進行中です。LTAが拡大すれば、容量計画が強化され、需要と供給のギャップ最小化に寄与します。

合弁構造と利益率の見通し

SandiskはKioxiaとのパートナーシップを2034年まで継続しており、生産と供給計画に安定をもたらしています。ただし、この契約は2026~2029年に製造サービスとして12億ドルの支払義務があり、9年間で認識されます。この構造はサイクル全体の見通し改善にはなりますが、長期的なコミットメントとなるため、製品認証やBiCS8立ち上げの慎重な遂行が必要です。

Zacksランクと注目すべき銘柄

Sandiskは現在Zacks Rank #1(Strong Buy)です。Zacksコンピュータ&テクノロジーセクターではSilicon Motion Technology(SIMO)もZacks Rank #1を保持しています。今日のZacks #1 Rank銘柄リストはこちらで閲覧できます。Silicon Motionの長期利益成長予測は28.05%で、過去三ヶ月で株価は37.4%上昇しています。

潜在成長のトップ銘柄

数千銘柄の中から、Zacksの専門家5人がそれぞれ今後数ヶ月で100%以上の上昇が期待できるトップ銘柄を選出しています。その中でも、リサーチディレクターのSheraz Mianは最もアップサイドの大きい企業を特定しました。

この企業はミレニアル世代やZ世代の消費者に支持され、先四半期で約10億ドルの売上を上げています。最近の株価下落はエントリーポイントとして好機です。すべての注目銘柄が成功するとは限りませんが、この銘柄はNano-X Imaging(9ヶ月間で129.6%上昇)の過去のZacks選出銘柄を上回る可能性があります。

- NetApp, Inc. (NTAP):無料株式分析レポート

- Western Digital Corporation (WDC):無料株式分析レポート

- Sandisk Corporation (SNDK):無料株式分析レポート

- Silicon Motion Technology Corporation (SIMO):無料株式分析レポート

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

このオハイオ工場は、レアアース争奪戦でトランプの隠れた強みとなっている

XCX(XelebProtocol)24時間で54.0%の変動:低流動性取引により価格変動が拡大

イランとの対立が生活費を増加させる可能性について知っておくべき3つの重要なポイント

ProPetro(PUMP)が9.9%急騰:株価はさらに成長の余地があるか?