Micronは第2四半期の収益予想を上回る見込み:今が株式投資のタイミングか?

Micron Technology、2026年度第2四半期の業績発表へ

Micron Technology, Inc.(MU)は、2026年度第2四半期の財務業績を、3月18日の取引終了後に発表する予定です。

収益および利益予想

同社は、第2四半期の収益が約187億ドルに達すると予想しており、最大4億ドルの変動が見込まれています。アナリストのコンセンサスによると、現在の収益予測は191.5億ドルであり、前年同期比で137.8%という大幅な増加を示しています。

Micronは調整後の1株当たり利益が8.42ドル(±0.20ドル)になると予想しています。過去1か月間で、コンセンサスによる利益予想は0.29ドル増の8.69ドルとなっており、前年同期比で457.1%という顕著な改善が見られます。

特筆すべきは、Micronが過去4四半期連続でコンセンサス利益予測を上回っており、平均14.4%のサプライズを達成していることです。

株価およびEPSサプライズ概要

Micronの株価および1株当たり利益のサプライズ詳細については、Micron Technology, Inc.価格-EPSサプライズチャートをご覧いただくか、最新の株価をご確認ください。

Micronは第2四半期の利益予想を上回るか?

予測モデルによると、Micron Technologyは今四半期、利益予想を上回る可能性が高いとされています。前向きなEarnings ESPと強力なZacksランク(現在#1)の組み合わせが、利益サプライズの確率を高めます。

- Earnings ESP: Earnings ESPは、最も正確な予想(1株あたり9.19ドル)とコンセンサス予想(1株あたり8.69ドル)の差を測定したもので、+5.69%となっています。Earnings ESPフィルターを利用して、決算発表前にトップ銘柄を見つけましょう。

- Zacksランク: 現在MicronはZacksランク#1を保持しています。Zacks#1ランク銘柄の全リストをご覧ください。

Micron第2四半期パフォーマンスの主な推進要因

今四半期のMicronの業績は、特にAI搭載サーバーが高度なGPUに依存して普及する中、メモリチップ需要の急増に支えられる見込みです。生成AIや大規模言語モデルを支えるデータセンターの拡大は、メモリソリューションの重要性を高めており、この期間のMicronの収益を後押しすると予想されます。

また、メモリチップ市場の需給バランスは改善傾向にあります。過去数四半期で過剰在庫の課題に直面しましたが、状況は安定し、DRAM価格も強くなっています。第2四半期のDRAM収益はコンセンサス予想で150.3億ドル、前年同期比で145.5%増となっています。

Micronは1β DRAM、HBM3E、232層/368層NANDの量産で業界のマイルストーンを達成し、次世代需要への対応を可能にしています。さらなる好調な価格環境、厳しい供給、より多様な製品ポートフォリオも同社を後押ししています。

しかし、インフレーションや世界的な経済不安が消費者の購買意欲に影響を与え、スマートフォンやPCなどの市場でメモリチップ需要を下げる可能性もあります。さらに、Micronは中国への大きなエクスポージャーがあり、米中間の貿易摩擦によるリスクも存在します。

Micron株価の過去一年間のパフォーマンス

Micronの株価は過去12か月で302.2%上昇し、コンピュータ・統合システム業界の101.8%増を大きく上回っています。さらに、台湾Semiconductor Manufacturing(93.4%増)、Broadcom(71.8%増)、NVIDIA(50.5%増)などの主要半導体同業他社も凌駕しています。

1年間の株価リターン比較

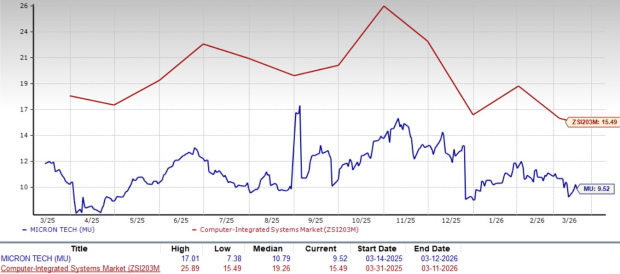

Micronの株価バリュエーション指標

Micronの株式は現在、フォワード12ヶ月の株価収益率(P/E)9.52倍で取引されており、業界平均の15.49倍を大きく下回っています。これは、同社の株が同業他社と比べて割安であることを示唆しています。

フォワードP/E比率比較

Broadcom、NVIDIA、台湾Semiconductor Manufacturingと比較しても、Micronの株価売上高倍率(P/S)は低い水準です。現在、Broadcom、NVIDIA、TSMのP/S倍率はそれぞれ28.53、22.75、22.73です。

Micronへの投資を検討する理由

Micronは人工知能、高性能データセンター、自動運転車、産業用IoTなど、数々の革新的な技術トレンドの最前線に戦略的に位置しています。AI導入の加速とともに、DRAMやNANDのような先進メモリソリューションへの需要が高まり続けています。Micronは次世代メモリ技術への投資により、現代コンピューティングの進化するニーズに競争力を持って対応可能です。

同社は消費者向け電子機器分野の変動から離れ、より安定した自動車や企業IT関連市場へ多角化することで、より堅実な収益基盤を作り上げました。

さらに、Micronは高帯域幅メモリ(HBM)への旺盛な需要にも恩恵を受けており、HBM3E製品はAI用途に不可欠な高いエネルギー効率と帯域幅で注目を集めています。これらの革新と戦略的変更は、Micronの長期的な成長見通しを支えるでしょう。

結論:今MUを買うべきか?

Micron TechnologyはAI主導のメモリ市場で確固たる地位を維持しており、基本的に強い体制を築いています。同社は魅力的な長期成長ポテンシャルを提供し、イノベーションへの規律ある姿勢を持ち、業界平均と比べ割安で取引されています。これらの要素を踏まえ、2026年度第2四半期業績発表前にMU株を蓄積することは賢明な判断と言えます。

Zacksの2026年トップ10銘柄を発見しよう

Zacksが厳選した、2026年のトップ10銘柄ピックを早期に入手するチャンスはまだあります。ZacksリサーチディレクターのSheraz Mianによるポートフォリオは、印象的かつ安定したリターンを生み出しています。

2012年の開始から2025年11月まで、Zacksトップ10銘柄は+2,530.8%のリターンを達成しており、S&P500の+570.3%リターンの4倍以上となりました。

Sherazは4,400社以上を精査し、2026年に買って保持すべきベスト10銘柄を選出しました。これらの新たに公開された高ポテンシャルピックに、最初にアクセスするチャンスをお見逃しなく。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

AXSMの2025年の売上高成長予測は主にAuvelityによるもの:今後の展望は?

なぜWabtec (WAB)は直近の決算発表後に5.3%下落したのか?

QuidelOrtho(QDEL)は最新の決算発表後に24.5%下落したのはなぜですか?

AXSMの2025年の売上成長は主にAuvelityによって促進:将来はどうなる?