STX株は過去3ヶ月でセクターを上回るパフォーマンスを記録:今が投資の理想的なタイミングか?

Seagate Technology:株価急騰と市場でのアウトパフォーマンス

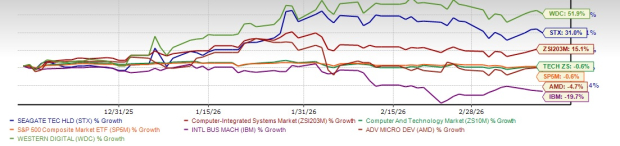

Seagate Technology Holdings plc(STX)は直近四半期で株価が31%上昇し、Zacksのコンピューター統合システム部門の15.1%上昇を大きく上回りました。また、より幅広いComputer & TechnologyセクターやS&P 500の0.6%下落も凌駕しています。この優れた業績は、人工知能、クラウド・コンピューティング、そして世界規模のデータセンター運用の急速な拡大によって高容量ストレージの需要が増加したことに起因しています。

競合他社と比較すると、SeagateはInternational Business Machines Corporation(IBM)やAdvanced Micro Devices(AMD)などの企業よりも優れた成績を示しています。IBMは同期間に19.7%、AMDは4.7%株価が下落しました。しかし、ハードドライブ市場の主要な競争相手であるWestern Digital Corporation(WDC)は、株価が51.9%急騰しています。

Western Digitalは、HDDならびにNANDベースのSSDを含む幅広いストレージ製品を様々なデバイスやプラットフォーム向けに提供しています。AMDは高性能コンピューティングソリューションで認知されており、効率性、スケーラビリティ、先進的なAI機能で多様な環境において卓越しています。IBMは一方でクラウドやデータプラットフォーム、エンタープライズソフトウェア、ITサービス、ストレージ、最先端のコンピューティング技術を専門としています。

STXが52週高値$459.8を記録し、セクターを大きく上回る中、投資家は今や同株が依然として魅力的な投資機会なのか、それとも既に多くの潜在的利益が実現されたのかを検討中です。それを明らかにするため、Seagateの最新実績、成長要因、関連リスク、そして評価見通しを探ってみましょう。

AIとデータセンターの成長:Seagateの主要推進力

人工知能の急増とデータセンターインフラの拡大は、Seagateの最近の好調を牽引する主要な要因となっています。企業が高度なAIモデルやデータ分析を導入することで、セキュアかつコスト効率の高いストレージを必要とするデータ量が急増しています。SSDはその速度の高さで注目されがちですが、HDDはその低いテラバイト単価から大規模ストレージに不可欠です。主要なクラウドプロバイダーは、パフォーマンス向上のためにSSDを利用し、大容量ストレージにはHDDを組み合わせるのが一般的です。

Seagateは高容量HAMR(Heat-Assisted Magnetic Recording)ドライブでこの分野に戦略的に位置付けられています。この革新的なドライブはストレージ密度を大幅に高め、クラウドサービス事業者が同じスペースにより多くのデータを保存でき、運用コスト削減に貢献します。AIワークロードの増加に伴い、こうした高容量ドライブの需要は堅調に推移すると予想されています。SeagateはHAMR導入において強い進捗を報告しており、Mozaicベースの1枚あたり3TBのHAMRドライブは既に大手クラウドプロバイダーに出荷されています。Mozaic 3プラットフォームは米国主要クラウドプロバイダー全社で認証され、2026年半ばまでにグローバル認証を取得予定です。

Seagateは最近、HAMR技術を基盤とした次世代ストレージソリューションであるMozaic 4+プラットフォームを公開しました。これらのドライブは1ユニットあたり最大44TBのストレージに対応し、データ容量を劇的に増加させています。同社の長期ビジョンは、1ディスクあたり10TBを達成し、ハードドライブ全体で約100TBの総容量を実現することです。ニアラインストレージ容量は2026年まで全て予約されており、2027年早期分の注文もまもなく開始予定です。大手クラウド顧客との長期契約により、2027年までの需要の見通しが高まっており、さらなる交渉も既に進行しています。

世界的なクラウド需要は加速し続け、エンタープライズOEM市場の回復も見込まれています。AIアプリケーションはトレーニングから大規模推論段階へと移行し、膨大なデータセットやチェックポイントを支えるため高容量ストレージの必要性が急速に拡大しています。供給が逼迫する中、Seagateはデータセンター顧客と協力し、Mozaicドライブの認証を迅速に進めています。主要クラウドプロバイダーのほとんどが既に導入を開始しており、需要増に対応するため生産も拡大中です。HAMRの導入がさらに進めば、Seagateは他のストレージメーカーに対して大きな競争優位性を確保できるでしょう。

財務力と株主還元

Seagateのエンタープライズストレージ分野における確立された役割や主要クラウドプロバイダーとの長期パートナーシップは、安定した収益基盤を生み出しています。同社は強力なフリーキャッシュフロー、他の多くのテクノロジー企業と比較して魅力的な配当利回り、そして配当や自社株買いによる一貫した株主還元実績を有しています。これらの特徴は成長と収入の両面を求める投資家にとってSTXを魅力的にしています。

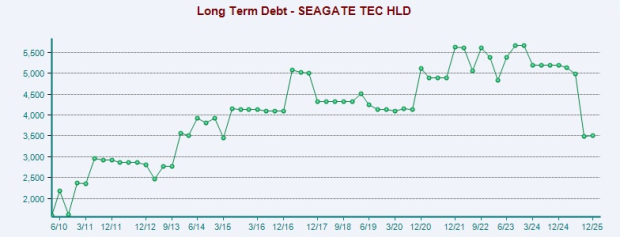

Seagateは2025会計年度に6億8400万ドルの負債削減にも注力しつつ、株主還元も厚く維持しており、資本管理においてバランスを重視しています。12月期には配当を通じて株主に1億5400万ドルを還元し、2028年満期のシニアノート約5億ドルを償還しました。これは将来的な希薄化の防止や今後の自社株買いのための資金確保につながります。

今後、Seagateは強い需要、業務効率化、堅実な設備投資管理を背景に、3月期のフリーキャッシュフローのさらなる増加を見込んでいます。同社は2026年度の設備投資を売上高の4~6%に抑える計画ですが、HAMR技術への移行と拡大も継続します。こうしたビジネスモデルの調整や充実した製品ラインナップによって、来年には収益性とキャッシュ創出力の向上が期待できます。

これらの好材料に対し、投資家は様々なリスクにも注意が必要です。ストレージ業界は非常に周期的であり、PC出荷量、企業投資、クラウドインフラ支出により需要が変動します。テクノロジー支出が減速すればSeagateの収益にも影響を及ぼします。また、同社の負債・資本比率は90.7%と業界平均の36.8%を大きく上回り、主に買収や戦略的投資が原因です。キャッシュフローは依然堅調ですが、高いレバレッジは将来的な配当や自社株買い、買収の余地を制限する可能性があります。

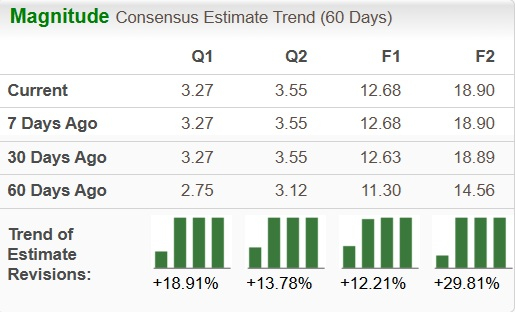

収益予想の上昇トレンド

Seagateの収益に対するアナリスト予想は上昇傾向にあります。過去2ヶ月で2026年度の収益予想は12%増の$12.68となり、2027年度は29.8%増の$18.9へと引き上げられています。

バリュエーションの考察

Seagate株は現在、先行株価収益倍率(forward P/E)が23.05で取引されており、業界平均の15.5より高くなっています。参考として、IBM、AMD、WDCの先行P/E比率はそれぞれ19.74、31.35、20.84となっています。

今Seagateに投資すべきか?

Seagateの直近の好調なパフォーマンスは、業界状況の改善やデータストレージ需要の拡大を浮き彫りにしています。同社は、爆発的なデータ増大、AIインフラの拡大、クラウドストレージ需要の増加、新たな高容量HDD技術の開発など、継続的なトレンドから恩恵を受ける立場にあります。これらの要因は今後も持続的な売上と利益の成長を支える可能性があります。

しかし、これほど大きな株価上昇後には、これ以上の利益余地とストレージ市場の周期性を秤にかける必要があります。Seagateは依然としてAIによる成長見込みの強いリーディング企業です。株式は既にかなりのリターンを提供していますが、長期的には市場変動に慣れている投資家にとって将来も有望と言えるでしょう。現時点でZacks ランク #1(Strong Buy)を獲得しており、STXは今投資家にとって魅力的な選択肢となるかもしれません。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

Berkshire か Allstate:どちらの大手保険会社を選ぶべきか?

テストシステム部門がAstronicsの拡大を推進する役割

PATHは会計年度末に好調な業績を発表:PATHの購入を検討すべきか?

J&JのiDRSプラットフォーム:前立腺がん統合とコスト効率の高いスケーラブルな展開を特徴とする、標的がん治療における画期的な進歩