ImmunityBio株は年初来で295%急騰:今は買い、ホールド、または売るべき�か?

ImmunityBioの株価が2024年に劇的に急騰

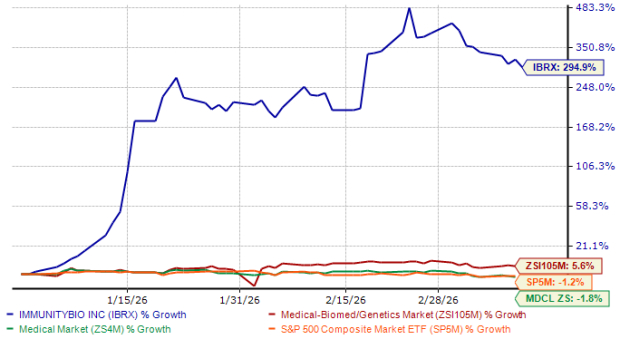

ImmunityBio(IBRX)の株価は年初から約300%も上昇しており、業界の控えめな6%の上昇を大きく上回っています。この著しいパフォーマンスは、広範なヘルスケアセクターやS&P500も凌駕しており、下記に示されています。

IBRXが同業他社や主要指数を大きく上回る

出典:Zacks Investment Research

この印象的なラリーは、ImmunityBioの主力且つ唯一の販売薬であるAnktivaの商業的な好調な結果によって大きく後押しされています。AnktivaはFDAからBacillus Calmette-Guérin(BCG)と併用する形で認可されており、BCG非応答性の非筋層浸潤性膀胱がん(NMIBC)の成人患者でCIS(上皮内癌)を伴うものに対して、乳頭腫瘍の有無にかかわらず治療が実施されています。

ImmunityBioの中核事業の詳細を見て、最近の勢いの背景要因を理解しましょう。

Anktiva:ImmunityBioの収益成長を支える主力エンジン

2024年の規制承認以来、Anktivaの市場導入は非常に成功しています。最新の財務報告では、第4四半期と2025年の通年共に好調な結果が出ており、年間純製品売上は1億1300万ドルに達しました。これは前年から700%もの驚異的な増加です。会社はこの成長の多くをリピート処方に起因するとしており、医療従事者が薬剤の安全性と有効性にますます自信を持っていることを示しています。

BCGの継続的な供給不足も需要を後押しする要因となっています。AnktivaはBCGと併用されるため、医師は適格患者にこの併用療法を優先しており、販売をさらに促進しています。

ImmunityBioはAnktivaの認可用途の拡大にも積極的です。同社は最近、FDAにAnktivaのラベルをBCG非応答性のNMIBCの乳頭性病変にも拡大するための追加申請を再提出しました。この申請は規制当局との広範な協議や新たな臨床データを含み、もし承認されればより多くの患者がAnktivaから恩恵を受ける道を開く可能性があります。

国際的にもImmunityBioは著しい進展を見せています。2026年初頭から、Anktivaは欧州連合およびサウジアラビアでBCG非応答性NMIBCに対する規制認可を取得しました。これらのマイルストーンは企業のグローバル商業化の加速、新たな収益機会の創出につながると期待されており、ImmunityBioは海外でのパートナーシップ構築や流通チャンネルの開拓に取り組んでいます。

重要なのは、ImmunityBioが膀胱がん以外にも展開していることです。今年1月、Anktivaはサウジアラビアで非小細胞肺がん(NSCLC)への初承認を受け、主要な腫瘍市場への進出を果たしました。ImmunityBioは今年後半にFDAともNSCLCに関する同様の承認を目指して協議を行う予定であり、商業的範囲をさらに拡大できる可能性があります。

Anktiva拡大のための有望な臨床パイプライン

商業的な成功に加え、ImmunityBioはAnktivaの効果をより多くのがんに広げるための臨床プログラムを推進しています。

同社はCancer BioShieldプラットフォームの一環として、固形腫瘍と血液がんを対象とした複数の臨床試験を実施しています。Anktivaはこれらの研究の基本的な免疫療法剤として使われており、ナチュラルキラー(NK)細胞やT細胞など免疫細胞の活性化を目指しています。

膀胱がん関連では、過去にBCGを受けていない患者に対してAnktiva+BCGのランダム化臨床試験が進行中で、今年後半にFDAへの申請も計画されています。さらに、他の膀胱がん設定での有効性を探る研究も進行中で、恩恵を受ける患者の拡大が可能です。

ImmunityBioは、標準治療やCAR-NK細胞療法との併用で、NSCLC、膵臓がん、膠芽腫、大腸がん、肝細胞がんなど難治性がんについてもAnktivaの研究を進めています。

これらの臨床試験で好結果が得られれば、Anktivaは複数のがん種で中心的な免疫療法となり、さらなる規制申請や長期的な事業成長につながるでしょう。

がん分野での厳しい競争

急速な進展にもかかわらず、ImmunityBioは大手製薬会社が支配する競争の激しい腫瘍市場で活動しています。AnktivaはMerckのKeytruda、Bristol Myers SquibbのOpdivo、RocheのTecentriqなど、ImmunityBioがターゲットとするさまざまながん指標で広く使われている確立された免疫療法剤と競合します。

これらの業界巨人は認可済みの治療薬のみならず、巨大な資金力、グローバル商業展開、強固な供給網も持ち合わせています。彼らの豊富な経験や医療従事者との強い関係は、新規参入企業のImmunityBioにとって大きな壁となっています。

単一製品依存のリスク

ImmunityBioの大きな弱点は、Anktivaを唯一の商業製品かつ主な収益源として依存している点です。需要の減少、規制遅延、予期せぬ安全性問題などが生じた場合、財務状況に重大な悪影響を及ぼす可能性があります。

IBRXの企業評価とアナリスト予想

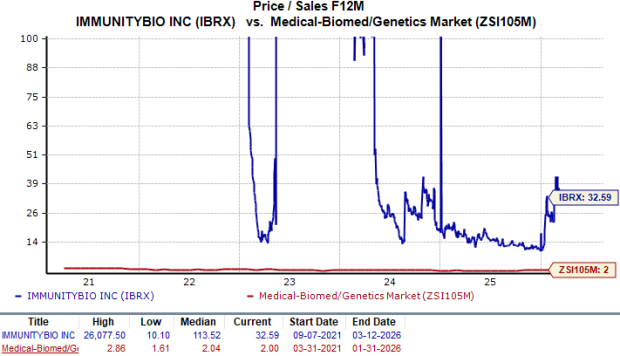

ImmunityBioの株は同業他社と比較して高い評価を受けています。先行価格対売上高(P/S)比率は32.59と業界平均の2.00を大きく上回っています。

出典:Zacks Investment Research

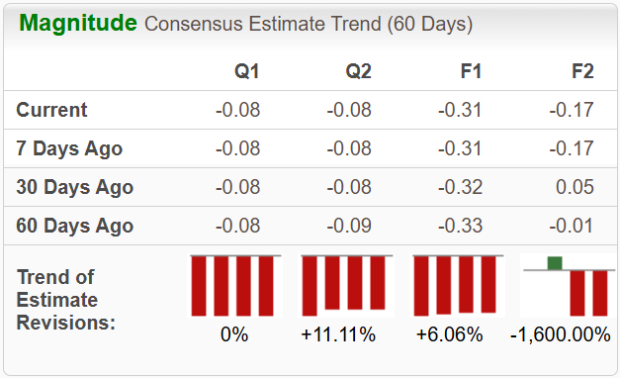

ImmunityBioの2026年および2027年の一株当たり利益(EPS)予想は、過去1か月間でまちまちの動向を示しています。

出典:Zacks Investment Research

投資展望:IBRXの今後

業界大手との競争にもかかわらず、Anktivaの商業的初期成功は市場の受け入れ拡大を示しています。力強い初期売上や認可拡大は、今後もImmunityBioの収益成長を牽引する可能性を示唆しています。

株価は同業他社より高水準で取引されていますが、成長の見込みから、Zacks Rank #3(Hold)の企業として株式保有を検討する投資家もいるでしょう。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BYTE(BYTE)24時間の変動幅125.0%:低流動性による取引量の増加が激しいボラティリティを引き起こす

なぜCognex (CGNX) は最新の決算発表後に16.9%下落したのか?

Antero Midstream(AM)は最新の決算発表後、なぜ9.3%上昇したのか?

FTによると、MuskはAI開発の困難を受けて、追加のxAI共同創業者を解任