Copa Holdings株はより高い評価額を獲得:この株式への投資戦略

Copa Holdings(CPA)の株式:評価と投資の展望

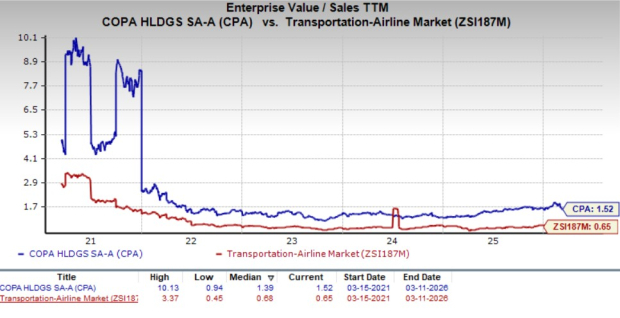

Copa Holdings, S.A.(CPA)は、現在業界の同業他社と比較して割高に見えます。同社の過去12か月の企業価値対売上高比率(EV/Sales-TTM)は1.52となっており、過去5年間の業界平均の0.65を大きく上回っています。この数字は過去5年間の中央値1.39も超えており、株価はプレミアムで取引されていることを示唆しているため、評価だけで見ると魅力的な参入ポイントではない可能性があります。

CPAのEV/Sales比率と業界の比較

出典:Zacks Investment Research

これらの評価指標を踏まえ、投資家は現在の水準でCPA株を買い、保有、または売却すべきか気になるかもしれません。この決定に影響を与える要因を見ていきましょう。

Copa Holdingsに影響を与える課題

Copa Holdingsは運営コストの増加に直面しており、収益性に圧力がかかっています。同社は燃料費、従業員報酬、飛行運航、販売・流通、空港サービス、航空機整備などの経費増加を経験しています。2025年第4四半期には給与・福利厚生費が前年同期比で11.6%増、整備・修理費は33.3%急増しました。空港施設料金は6.7%、飛行運航費は10.8%、燃料費は13.7%、販売・流通費は10%それぞれ上昇しました。全体の運営費用は前年度第4四半期と比べて11.6%増加しています。

これらのコスト増により利益率が圧縮され、第4四半期の営業利益率は2025年で21.8%となり、前年の23.2%から低下しています。

もう一つの懸念は乗客利回りの減少で、2025年に前年同期比で4.1%下落し、座席供給マイルあたりの収入は2.6%減少しました。これは未使用チケット収益に対する引当金の調整が主な原因です。

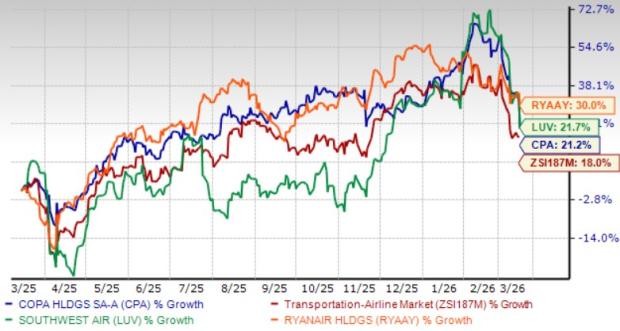

CPAの過去一年間の株価パフォーマンス

過去12か月でCopa Holdingsの株価は21.2%上昇しており、運輸・航空業セクターの上昇率18%を上回っています。しかし、CPAの上昇は同期間のSouthwest Airlines(LUV)やRyanair Holdings(RYAAY)などの競合企業には及びませんでした。

1年間の価格比較

出典:Zacks Investment Research

Copa Holdingsのポジティブな成長要因

コスト圧力にもかかわらず、Copa Holdingsは堅調な乗客収入の伸びから恩恵を受けています。2025年第4四半期の総収入は前年同期比で9.6%増加し、そのほぼ95%を占める乗客収入が9.4%増となりました。同社は旅客マイル(Revenue Passenger Miles)で10.1%、座席供給マイル(Available Seat Miles)で9.9%それぞれ増加しています。旅客の伸びが座席供給の拡大を上回り、2025年第4四半期の搭乗率は86.4%へと改善しました。経営陣は2026年の統合座席供給量が前年同期比で11~13%増加し、営業利益率は22~24%になると予想しています。

Copa Holdingsは旅行需要の増加と炭素排出量の低減に対応するため、積極的にフリートの近代化を進めています。2025年末時点でフリートは125機の航空機(主にBoeing 737モデル)で構成されており、2026年1月にはさらにBoeing 737 MAX 8を1機追加して合計126機とし、2026年末には133機まで拡大する計画です。

同社の強固なバランスシートは財務の柔軟性を高めています。2025年第4四半期末時点で、Copa Holdingsは現金、現金同等物および短期投資で13.3億ドルを保有しており、流動債務の1.7288億ドルを大幅に上回っています。この流動性は債務の返済を十分に可能にしています。

長期債務と資本構成

出典:Zacks Investment Research

健全な財務状況を背景に、Copa Holdingsは株主に配当と自社株買いで還元しています。2025年には2億6580万ドルの配当を実施し、870万ドル相当の株式を買い戻しました。2025年12月31日時点で、さらなる自社株買いのために1億350万ドルが残っています。これにより投資家の信頼が強化されています。

CPAの業績見通し

Copa Holdingsに対するアナリストの見方はより前向きに変化しており、過去2か月で2026年および2027年の利益予想が上方修正されています。2026年第2四半期の利益予想も最近引き上げられました。

出典:Zacks Investment Research

これらの好意的な予想変更は、アナリストが同社の今後に楽観的であることを示しています。

CPA株の購入を検討すべきか?

Copa Holdingsは乗客収入の増加、継続的なフリート拡大・近代化で、増加する旅行需要を捉える好位置にあります。2026年末にフリートが133機となる見込みもこの見通しを後押ししています。加えて、堅実なバランスシートは株主への還元継続を可能にしています。運営コストの上昇は懸念材料ですが、全体としてはポジティブな要素が課題を上回っているようです。

これらの強みを考えると、CPA株を分散投資ポートフォリオに加えることは魅力的なリターンをもたらす可能性があります。同社のZacks Rank #2(Buy)は、この推奨をさらに裏付けています。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

BANANAS31(BananaForScale)24時間で44.0%の変動、34.2%急騰:取引量が80Mドル超に急増したことが要因

ADP株価が0.52%上昇、取引量ランキング153位にもかかわらず、好決算と60億ドルの自社株買いで楽観ムード

A Galacneの一週間:変動する原油価格、AIへの高まる信頼感、そしてTrumpの保護主義への動き

デルタ株は1.45%上昇し、取引高で132位に浮上―戦略的拡大と2026年のガイダンスが第4四半期の収益未達を相殺