Zoetis、収益上回りと新製品への期��待を発表も、投資家の懐疑的な姿勢で株価は取引高4億4,000万ドル中265位に下落

マーケットスナップショット

Zoetis Inc.(ZTS)は2026年3月13日に0.14%上昇し、通常取引終了時の株価は115.62ドルとなりました。株式の当日出来高は4.4億ドルに達し、取引活動で265位となりました。小幅な上昇にもかかわらず、取引後には0.33%増の116.00ドルとなるなど、株価はさまざまなシグナルによる影響が見られました。同社の時価総額は509.5億ドル、株価収益率(P/E)は19.21、フォワード配当利回りは1.84%となっています。

主要な要因

Zoetisの2025年第4四半期の財務結果は2026年2月12日に発表され、1株当たり利益(EPS)は1.48ドルで予想を5.71%上回り、収益は24億ドルで予想を1.69%上回りました。この結果とともに、2025年には32億ドルの株主還元が行われ、資本配分への同社の取り組みが示されています。しかし、利益上振れにもかかわらず株価はプレマーケットで1.96%下落し、126.15ドルとなりました。これは投資家の懐疑的な姿勢を示しており、前セッションでは6%の下落も見られ、全体的な市場の不安定さや短期的な実行リスクへの懸念が強調されました。

2025年通期の収益は95億ドルとなり、前年同期比2%増、調整後純利益は28億ドル(前年比6%増)となりました。Simparicaブランドと診断部門の好調な業績がこの結果を牽引し、Zoetisのポートフォリオ活用能力が示されました。CEOのKristin Peckは「ポートフォリオとパイプライン全体で重要な進展があった」と強調し、2026年には3~5%のオーガニック収益成長と3~6%の調整後純利益成長を見込んでいます。この予測は楽観的ですが、寄生虫駆除剤市場や皮膚科市場の競争圧力が今後の利益率を抑える可能性があります。

2026年の主要な進展として、LeniviaのEUおよびカナダでの発売(年上半期)が予想されており、FDA承認は2027年に見込まれています。この製品は寄生虫駆除剤であり、Zoetisの治療分野拡大と市場シェア強化戦略に合致しています。しかし、2024年のEBITDAマージンは42.86%(2025年は37.83%)と収益性のやや低下を示しており、これはR&DやSG&A費用の増加と関連している可能性があります。2025年第4四半期の営業利益成長は9.59%ですが、通期では営業利益が12.29%減となり、コスト管理の一貫性に課題があることが示されています。

Zoetisの配当政策も投資家心理に影響を与えました。同社はフォワード配当2.12ドル(利回り1.84%)を維持していますが、2026年4月20日の権利落ち日が株価変動のリスクとなっています。機関投資家の所有比率は97.48%と小売投資家が少なく、業績やガイダンスの変化に対する市場反応が増幅される可能性があります。株価の52週間レンジ(114.47~172.23)とベータ値0.95から、市場との相対的なボラティリティは中程度といえますが、最近の値動きはマクロ経済条件や業界特有の力学への感応性を示しています。

まとめると、Zoetisの株価パフォーマンスは、力強い業績実現と投資家の慎重なポジショニングのバランスを反映しています。同社の成長施策、新製品発売やポートフォリオ多様化は長期的な利益獲得につながりますが、短期的なコスト管理や競争圧力の課題には慎重な監視が必要です。

免責事項:本記事の内容はあくまでも筆者の意見を反映したものであり、いかなる立場においても当プラットフォームを代表するものではありません。また、本記事は投資判断の参考となることを目的としたものではありません。

こちらもいかがですか?

ウォール街が「全面転換」!複数の投資銀行が「イラン戦争による長期的なエネルギー危機」を警告

今月累計取引高が0.49%増加、機関投資家が積極的に取引を行い、取引高は2億9,000万ドルで403位に位置

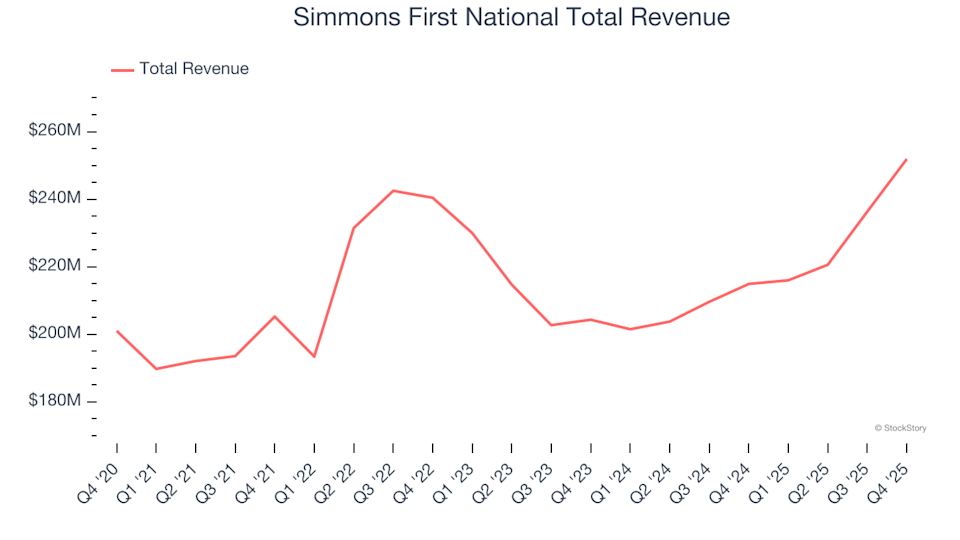

第4四半期の財務的な山と谷:Simmons First National(NASDAQ:SFNC)と他の地方銀行株との比較

Adobeの先進的なAIサービスが市場全体の再評価の中で崩壊 ― 業界全体に拡がる圧力、拡大は世界的な経済逆風に直面