Sa panahon ng halos 30% na pag-urong ng presyo ng Bitcoin mula sa all-time high, habang inanunsyo ng pinakamalaking publicly listed Bitcoin holding company sa mundo na Strategy ang pagbili ng halos $1 bilyon para mag-bottom fishing, ang tinaguriang "Asian version ng MicroStrategy" na Metaplanet ay hindi inaasahang nagpasya na pansamantalang itigil ang pagdagdag ng hawak.

Mula nang matapos ang huling pagbili noong katapusan ng Setyembre 2025, ang kumpanyang ito na nakalista sa Japan ay hindi na muling nagdagdag ng Bitcoin sa loob ng maraming linggo. Ang hakbang na ito ay malinaw na kabaligtaran ng agresibong imahe ng kumpanya sa pag-iipon ng Bitcoin noon.

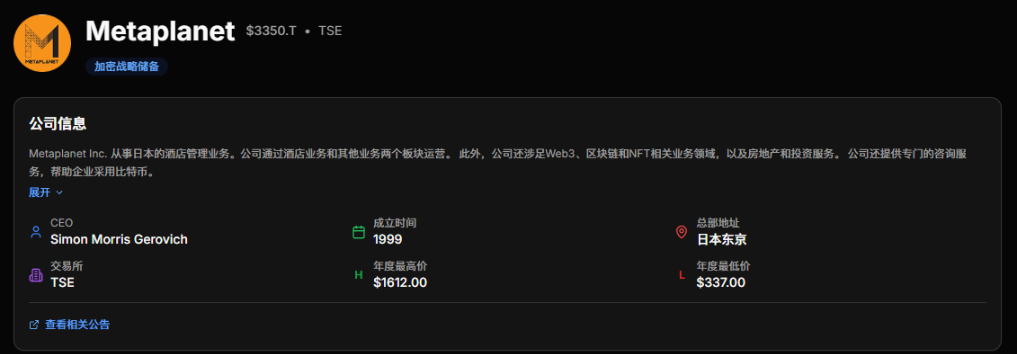

Ang kumpanyang ito, na dating isang naluluging hotel enterprise na nag-transform, ay kasalukuyang may hawak na higit sa 30,000 Bitcoin, na may kabuuang halaga na humigit-kumulang $2.75 bilyon. Ang pagpili na pansamantalang itigil ang pagdagdag ay hindi simpleng pagbabago ng estratehiya, kundi resulta ng risk balancing ng Metaplanet sa pagitan ng presyon sa presyo ng stock, accounting standards, at financing structure.

I. Background ng Industriya: Strategic Differentiation sa DAT Track

● Sa pagpasok ng crypto market sa correction window, nagkaroon ng malinaw na pagkakaiba ang mga galaw ng mga Bitcoin treasury companies (DAT). Ang industry giant na Strategy ay patuloy na nagdagdag sa panahon ng correction, kamakailan ay inanunsyo ang $962.7 milyon na pagbili ng 10,624 Bitcoin.

Kung ikukumpara, maraming DAT companies kabilang ang Metaplanet ang kitang-kitang bumagal ang galaw.

● Ang buong DAT industry ay dumaranas ng matinding pagsubok. Ayon sa datos, ang kabuuang market value ng digital asset treasury stocks ay bumaba mula $150 bilyon tungo sa $73.5 bilyon sa ika-apat na quarter, at ang ratio ng market value sa net asset ng karamihan sa mga kumpanya ay bumaba sa ilalim ng 1.

● Ang presyo ng stock ng mga DAT companies na nakalista sa US at Canada ay bumaba ng median na 43% ngayong taon, at ang ilan ay bumagsak pa ng higit sa 99%. May mga analyst na nagbabala na ang mga Bitcoin treasury companies ay pumapasok sa "Darwin stage", kung saan ang core mechanism ng dating booming business model ay sumasailalim sa stress test.

II. Pinansyal na Suliranin: Presyon sa Stock Price at Accounting Risk

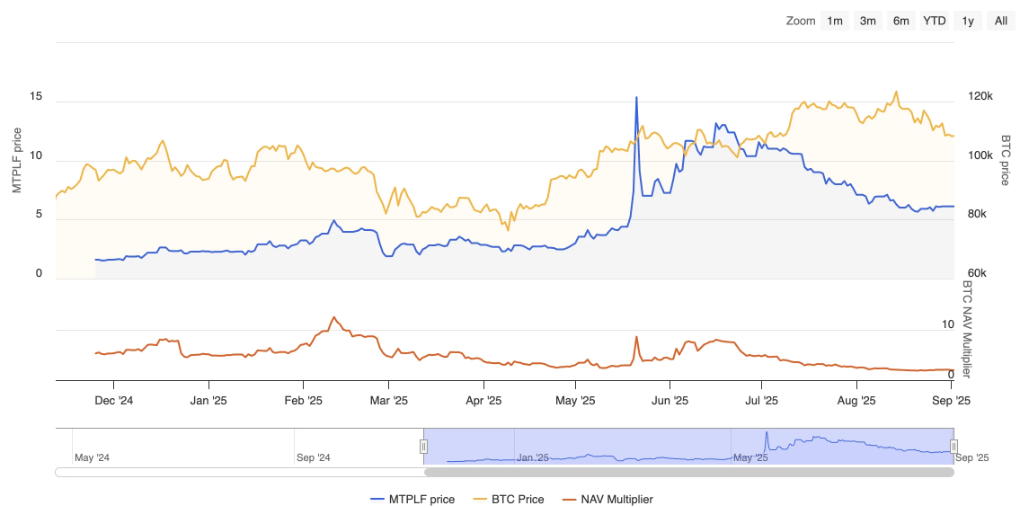

● Ang pansamantalang pagtigil ng Metaplanet sa pagdagdag ay pangunahing nagmula sa pagbabago ng sarili nitong financial indicators. Ang ratio ng market value ng kumpanya sa net asset value ng Bitcoin nito ay minsang bumaba sa 0.99, na nagpakita ng "below book value" phenomenon.

● Dati, dahil sa Bitcoin holding strategy, ang presyo ng stock ng Metaplanet ay tumaas mula $20 noong Abril 2024 tungo sa all-time high na $1,930 noong Hunyo 2025. Bagaman bumaba ng higit sa 70% mula sa kalagitnaan ng taon, ang kabuuang pagtaas ngayong taon ay higit pa rin sa 20%.

● Sa harap ng patuloy na pagbagsak ng presyo ng stock, noong unang bahagi ng Oktubre, hayagang tumugon si Metaplanet CEO Simon Gerovich sa volatility ng stock price, binigyang-diin na madalas na may disconnect sa pagitan ng fundamentals at stock price, at muling pinagtibay na magpapatuloy ang kumpanya sa pag-iipon ng Bitcoin.

● Noong Setyembre, sinabi niya na kung ang net asset value ay mas mababa kaysa sa market value, ang patuloy na pag-iisyu ng bagong shares ay "mathematically destructive to value" at hindi makakabuti sa Bitcoin yield ng kumpanya. Ang pahayag na ito ay nagbigay ng senyales ng posibleng adjustment sa strategy ng kumpanya. Ang pagtigil sa pagbili ay para ring iwasan ang risk na dulot ng conservative accounting standards ng Japan. Ayon sa datos, ang average cost ng Metaplanet para sa Bitcoin ay humigit-kumulang $108,000.

● Dahil sa pag-urong ng presyo ng Bitcoin, ang kumpanya ay may naipong higit sa $500 milyon na unrealized loss sa books. Upang maiwasan ang labis na epekto sa short-term profit statement, pinili ng kumpanya na iwasan ang paglala ng impairment risk na ito.

III. Pag-upgrade ng Strategy: Mula Equity Financing patungong Debt Instrument Innovation

Sa unang tingin, ang pagtigil sa pagdagdag ay tila isang defensive posture, ngunit sa aktwalidad, aktibong ina-upgrade ng Metaplanet ang capital structure nito, sinusubukang bumuo ng mas sustainable na financing "moat".

● Ipinakita sa third quarter financial report ng kumpanya na ang sales nito ay umabot sa 2.401 bilyong yen, tumaas ng 94% quarter-on-quarter; operating profit ay 1.339 bilyong yen, tumaas ng 64%. Sa mga ito, ang options business ay nag-ambag ng $16.28 milyon na kita, tumaas ng 115% year-on-year, at ang kita na ito ay sapat upang tustusan ang pang-araw-araw na operasyon at interest cost.

● Batay dito, sinusubukan ng Metaplanet na tularan ang Strategy, at nagpaplanong maglabas ng preferred shares na katulad ng STRC upang makakuha ng capital sa mas episyenteng paraan. Plano ng kumpanya na ilunsad ang "Mercury" at "Mars" na dalawang bagong digital credit instruments, kung saan ang "Mercury" ay magbibigay ng 4.9% yen yield, halos sampung beses ng bank deposit yield sa Japan. Ang financing strategy na ito ay may malaking atraksyon para sa mga Japanese investors na naghahanap ng yield.

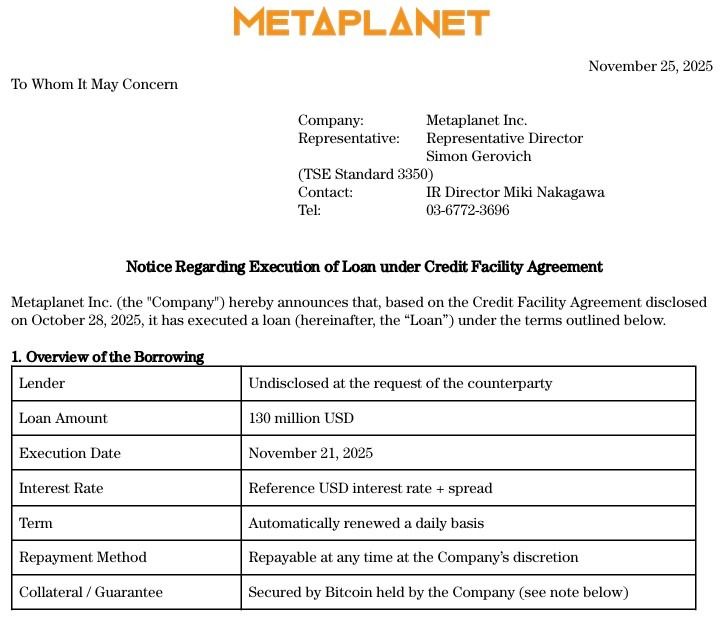

● Kasabay nito, patuloy ding isinusulong ng Metaplanet ang debt financing strategy nito. Nadagdagan na ng kumpanya ang $130 milyon na pondo para bumili ng mas maraming Bitcoin, na bahagi ng $500 milyong credit line ng kumpanya.

Table: Paghahambing ng Strategy ng Metaplanet at Strategy

Strategy Dimension | Metaplanet | Strategy |

Kasalukuyang Status ng Pagdagdag | Pansamantalang itinigil ang pagdagdag (mula katapusan ng Setyembre) | Patuloy na pagdagdag (nagdagdag ng 10,624 BTC noong nakaraang linggo) |

Pangunahing Financing Tools | Preferred shares, Bitcoin-collateralized loans | Convertible bonds, stock issuance |

Market Positioning | Paggamit ng low interest rate environment ng Japan para bumuo ng moat | Global Bitcoin treasury leader |

Accounting Treatment | Nakakaranas ng constraints mula sa conservative accounting standards ng Japan | Relatibong flexible na US accounting standards |

IV. Lokal na Bentahe: Natatanging Oportunidad mula sa Japanese Ecosystem

Sa kabila ng mga hamon, patuloy na tinatamasa ng Metaplanet ang natatanging bentahe na iniaalok ng market environment ng Japan.

● Ang patuloy na depreciation ng yen ay nagpapalakas sa papel ng Bitcoin bilang inflation hedge asset, at ang Bitcoin reserves ng Metaplanet ay nagbibigay ng epektibong paraan para sa mga Japanese investors na labanan ang pagbaba ng purchasing power ng yen.

● Sa kabilang banda, ang tax-free advantage ng Japanese personal savings account ay nagdala ng 63,000 Japanese shareholders sa Metaplanet. Kung ikukumpara sa 55% capital gains tax sa direktang paghawak ng crypto assets, ang pagbili ng Metaplanet stock sa pamamagitan ng account na ito ay nagbibigay-daan sa mga investors na makakuha ng Bitcoin exposure sa mas mababang halaga.

● Dahil dito, nakakuha ng pagkilala mula sa international institutions ang Metaplanet, kung saan itinaas ng Capital Group ang hawak nito sa 11.45%, na naging pinakamalaking shareholder ng Metaplanet.

● Kabilang sa kasalukuyang top five shareholders ang MMXX Capital, Vanguard, Evolution Capital, at Invesco Capital. Ayon sa isang industry observer, ang mga kumpanyang tulad ng Metaplanet ay kailangang unahin ang financial resilience sa panahon ng downturn upang mapanatili ang long-term accumulation goals.

V. Potensyal na Panganib: Index Review at Reporma sa Taxation

Bagaman pabor sa long-term structural health, patuloy na kinakaharap ng Metaplanet ang hindi dapat balewalain na mga potensyal na panganib.

● Ang MSCI index exclusion review na nakaapekto sa Strategy ay umabot din sa Metaplanet, na isinama sa MSCI Japan Index noong Pebrero ngayong taon. Kung aalisin dahil sa mataas na proportion ng Bitcoin assets, maaaring magdulot ito ng wave ng passive fund selling.

● Isa pang panganib ay mula sa potensyal na epekto ng reporma sa taxation ng Japan. Dati, mas pinipili ng mga Japanese investors na bumili ng crypto concept stocks kaysa direktang humawak ng crypto assets, isa sa mga dahilan ay ang pagkakaiba sa taxation.

● Mabigat ang tax burden ng Japan sa crypto assets, habang mas friendly ang tax system para sa stock investments. Ngunit ayon sa pinakabagong balita, plano ng Financial Services Agency ng Japan na sa 2026 tax reform, babaan ang progressive tax rate ng crypto assets mula sa maximum na 55% at gawing unified 20% na kapareho ng stocks.

● Kapag naipatupad ito, ang tax difference sa pagitan ng paghawak ng spot crypto assets at paghawak ng kaugnay na concept stocks ay malaki ang bababa, at mahihina ang motibasyon na bumili ng stocks bilang alternatibo sa paghawak ng crypto. Maaaring makaapekto ito sa attractiveness ng Metaplanet stock.

VI. Pananaw sa Hinaharap: Strategic Accumulation at Industry Differentiation

● Sa kabuuan, ang pansamantalang pagtigil ng Metaplanet sa pagdagdag ng Bitcoin ay hindi kabiguan ng strategy o pagsuko sa market, kundi dapat ituring bilang isang strategic accumulation na batay sa risk at efficiency considerations. Ito rin ay tanda na ang DAT track ay papunta na sa maturity, mula sa aggressive accumulation patungo sa risk control priority.

● Ayon sa mga industry experts, hindi ganap na tama na i-assess ang DAT companies gamit ang market value to net asset ratio, dahil hindi nito lubos na isinasaalang-alang ang life cycle ng listed companies. Sa hinaharap, mas magiging malinaw ang price differentiation ng mga treasury companies, at maaaring nire-reconstruct ng Metaplanet ang valuation system nito.

Table: Metaplanet Key Financial at Strategic Indicators

Kategorya ng Indicator | Specific Data/Status | Paliwanag |

Bitcoin Holdings | Higit sa 30,000, halaga humigit-kumulang $2.75 bilyon | Ika-apat na pinakamalaking Bitcoin treasury company sa mundo |

Average Cost | Humigit-kumulang $108,000 bawat isa | May higit sa $500 milyon na unrealized loss sa books |

Financing Innovation | Paglulunsad ng "Mercury" at "Mars" digital credit tools | Nagbibigay ng 4.9% yen yield, umaakit ng local investors |

Stock Price Performance | Bumaba ng higit sa 70% mula sa high ngayong taon, ngunit tumaas pa rin ng higit sa 20% sa buong taon | Market value humigit-kumulang $3 bilyon, minsang lumampas sa 1 trillion yen |

Shareholder Structure | Capital Group ang pinakamalaking shareholder (11.45%) | Tumaas ang international institutional recognition |

Kapansin-pansin, inanunsyo na ng Metaplanet na magdaraos ito ng espesyal na shareholders' meeting sa Disyembre 22 upang talakayin ang proposal para sa issuance ng preferred shares. Ang resulta ng pulong na ito ay magkakaroon ng mahalagang epekto sa medium at long-term strategic direction ng kumpanya.

Hanggang Disyembre 15, nalampasan na ng market value ng Metaplanet ang Japanese storage chip manufacturer na Kioxia Holdings, tumaas ng halos 400% sa wala pang dalawang buwan. Ang market value nito ay mas mataas pa kaysa sa chip manufacturer na Screen Holdings at isa sa pinakamalaking subway system operators sa mundo, ang Tokyo Metro.

Bumaba nang malaki ang presyo ng stock ng kumpanya mula sa all-time high noong Hunyo ngayong taon, ngunit nananatiling mas mataas kaysa sa antas bago ang transformation. Ngayon, hinihintay ng market na makita kung ang strategic pause na ito ay pansamantalang defensive move o simula ng long-term strategic transformation.