Zysk kwartalny Meta spadł o 83% z powodu jednorazowego obciążenia podatkowego, zapowiada duży wzrost wydatków kapitałowych w 2026 roku

Meta Platforms Inc. (NASDAQ: META) opublikowała długo wyczekiwany raport finansowy za trzeci kwartał 2025 roku, który pokazał zarówno imponujący wzrost przychodów, jak i pewne przeszkody wpływające na zyski. Inwestorzy Meta mają dużo do przeanalizowania, ponieważ skupienie firmy na sztucznej inteligencji (AI) i długoterminowej infrastrukturze znacząco zwiększa wydatki—nawet jeśli krótkoterminowe zyski są tymczasowo niższe.

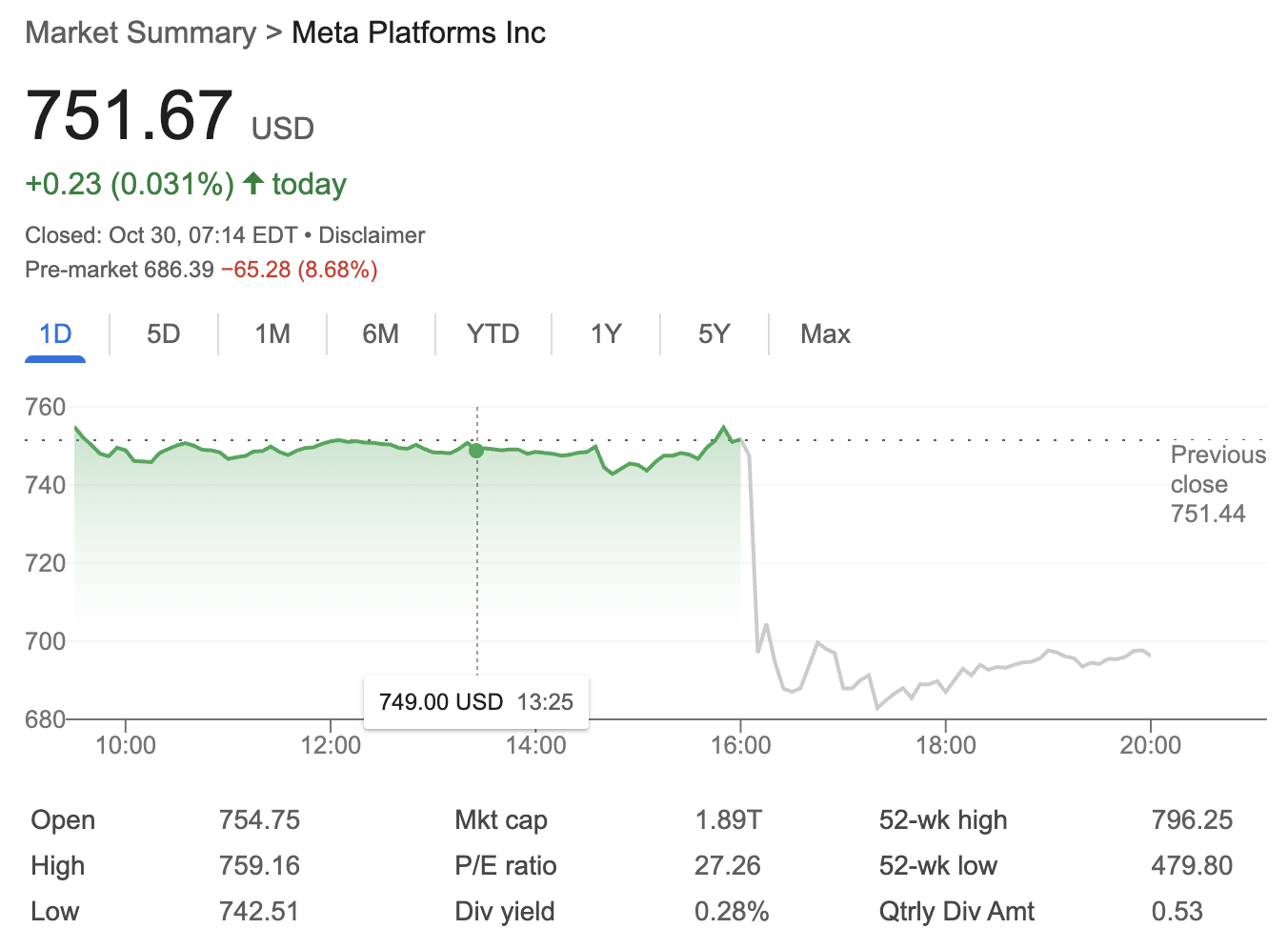

Źródło: Google Finance

Meta Q3 – szybki przegląd: wzrost przychodów przysłania spadek dochodu netto

Główny przekaz raportu finansowego Meta za trzeci kwartał jest jasny: przychód w tym okresie wzrósł do 34,15 miliarda dolarów, co oznacza wzrost o 23% rok do roku i znacznie przewyższyło oczekiwania analityków. Większość tego wzrostu napędzał silny popyt na reklamy cyfrowe, co potwierdza nieprzerwaną dominację Meta na globalnym rynku reklamowym.

Jednak znaczący jednorazowy wydatek podatkowy spowodował, że zysk netto spadł o 83% rok do roku, osiągając poziom 2,71 miliarda dolarów. Firma potwierdziła, że spadek ten wynika z 16 miliardowego zobowiązania podatkowego związanego z repatriacją zagranicznych dochodów oraz niedawno zawartą ugodą prawną. Po uwzględnieniu tej jednorazowej straty, podstawowa rentowność Meta wygląda znacznie korzystniej, choć wciąż jest pod presją wyższych kosztów operacyjnych.

-

Przychód Q3 2025: 34,15 miliarda dolarów (+23% r/r)

-

Zysk netto: 2,71 miliarda dolarów (spadek o 83% r/r, przez zobowiązanie podatkowe 16 miliardów dolarów)

-

Skorygowany EPS: 4,57 dolarów (z wyłączeniem jednorazowych opłat)

Jak wzrost użytkowników Meta napędza przyszłe przychody z reklam?

Jednym z kluczowych punktów podczas konferencji Meta dotyczącej wyników za trzeci kwartał był ciągły wzrost liczby użytkowników na głównych platformach: Facebook, Instagram, WhatsApp oraz Threads. Firma zanotowała:

-

Daily Active People (DAP): 3,54 miliarda (+7% r/r)

-

Monthly Active People (MAP): 4,19 miliarda (+6% r/r)

-

Facebook DAUs: 2,17 miliarda (+5% r/r)

Stały przyrost użytkowników umacnia pozycję Meta jako lidera w dostarczaniu reklam cyfrowych, co pozostaje fundamentem wyceny akcji Meta.

Dlaczego koszty Meta rosną tak szybko – i jaka jest rola AI?

Duże inwestycje Meta w sztuczną inteligencję stają się kluczowym wątkiem, co podkreślił Mark Zuckerberg podczas calla wynikowego. Spółka przeznaczyła w tym kwartale 8,2 miliarda dolarów na wydatki inwestycyjne, czyli o 30% więcej rok do roku, z czego większość trafiła na nowe centra danych, autorskie chipy oraz rozbudowę infrastruktury AI. Całoroczne capex ma wynieść 35–37 miliardów dolarów, z możliwością wzrostu do 40 miliardów w 2026 roku wraz z rozwojem laboratorium AI „Superintelligence Lab” oraz dalszym pozyskiwaniem topowych inżynierów.

Tak zdecydowane postawienie na AI i infrastrukturę ma zabezpieczyć przyszły wzrost firmy i jej przewagę w wyścigu o konsumenckie produkty AI nowej generacji. Jednak oznacza też presję na krótkoterminowe marże—co nie umknęło posiadaczom akcji Meta.

Jak zareagował rynek na wyniki Meta za Q3?

Mimo rekordowych przychodów w raporcie za Q3, kurs akcji Meta spadł o 8% podczas handlu po godzinach. Inwestorów zaniepokoiły prognozy zdecydowanie wyższych wydatków inwestycyjnych w przyszłym roku oraz w 2026, co budzi obawy o przyszłą rentowność. Jak zauważył WallstreetCN, „Inwestorzy byli rozczarowani prognozą, baczniej przyglądając się kontroli wydatków i stabilizacji marż”.

Niemniej jednak wielu analityków z Wall Street pozostaje pozytywnie nastawionych do akcji Meta, wierząc, że duże inwestycje mogą przełożyć się na długoterminowe korzyści, jeśli inicjatywy AI przyniosą zyski i otworzą nowe możliwości monetyzacji.

Co czeka Meta: prognoza i strategiczne skoncentrowanie

Patrząc w przyszłość, Meta prognozuje na czwarty kwartał przychody na poziomie 36,5 do 38 miliardów dolarów, co wpisuje się w silny trend wzrostowy rok do roku. Jednak firma ostrzega, że wydatki kapitałowe będą nadal rosły, z szacunkami do 40 miliardów dolarów w 2026 roku w miarę rozwoju nowych narzędzi AI i premier produktów. Główną przyczyną wydatków pozostają inwestycje w R&D i rozbudowa centrów danych.

Mark Zuckerberg zapewnił inwestorów, że „przyspieszenie” tych inwestycji jest kluczowe dla przywództwa Meta w erze AI, podczas gdy CFO Susan Li ostrzegła, że zmienność globalnego rynku reklamowego i ryzyko kursowe mogą wpłynąć na wyniki w przyszłym roku.

Ważne informacje dla inwestorów rozważających akcje Meta

-

Wyniki Meta za Q3 podkreślają solidny wzrost liczby użytkowników i dominującą pozycję na rynku reklamy.

-

Ostry spadek zysku był spowodowany jednorazowym zobowiązaniem podatkowym, lecz działalność podstawowa pozostaje silna.

-

Meta agresywnie inwestuje w infrastrukturę AI, co może przynieść przyszły wzrost mimo presji na bieżące zyski.

-

Rosnące wydatki kapitałowe i na R&D są kluczowym ryzykiem, które może dalej obciążać akcje Meta w krótkim terminie.

-

Przyszłe wyniki będą zależały od sukcesu wdrożenia produktów AI, oczekiwań rynku wobec wzrostu przychodów i kontroli kosztów.

Podsumowanie

Najnowszy raport Meta za trzeci kwartał to klasyczna rozgrywka: wizjonerskie, wysokie inwestycje dla budowania pozycji na lata kontra krótkoterminowe poświęcenie zysków. Inwestorzy Meta muszą zdecydować, czy wierzą, że wielki zakład firmy na AI przyniesie w przyszłości owoce—czy też eskalujące koszty powinny skłaniać do ostrożności w najbliższym czasie.