Netflix: przejęcie pogrążyło króla seriali? Znów czas na próbę wiary

Netflix (NFLX.O) opublikował raport finansowy za czwarty kwartał 2025 roku po zamknięciu rynku czasu wschodniego USA 20 stycznia. Ogólnie rzecz biorąc, są tu zarówno pozytywne, jak i negatywne aspekty, a w połączeniu z wpływem przejęcia WBD, jest to w rzeczywistości zderzenie krótkoterminowej presji i długoterminowej wiary w spółkę.

Szczegóły:

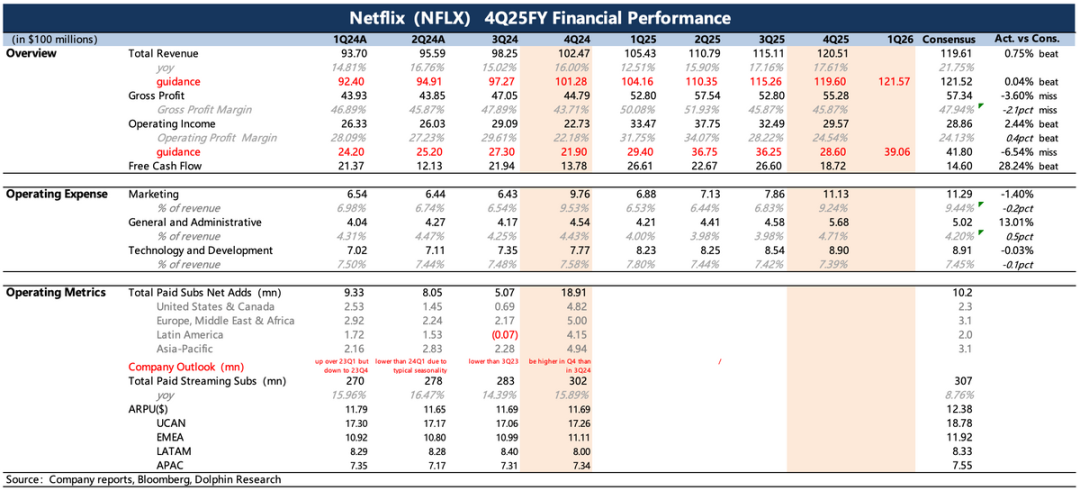

1. Q4 powyżej oczekiwań: Pozytywną stroną raportu finansowego jest to, że miniony czwarty kwartał wypadł dobrze – zarówno przychody, jak i zyski przekroczyły oczekiwania (występuje tu zakłócenie związane z przesunięciem pozostałych podatków brazylijskich na 2026 rok), a sama spółka wykazuje dobry trend przyspieszonego wzrostu. Głównym powodem była popularność finałowego sezonu „Stranger Things” w czwartym kwartale.

Jednak w porównaniu do trzech pierwszych kwartałów, przychody za czwarty kwartał skorzystały bardziej z efektu podwyżki cen. Łączna liczba subskrybentów na koniec roku przekroczyła 325 milionów, co oznacza wzrost o około 8% rok do roku, jednak tempo wzrostu wyraźnie spadło w porównaniu do około 15% w ubiegłym roku. Problem wzrostu liczby użytkowników wydaje się być kluczowym powodem, dla którego Netflix za wszelką cenę chce przejąć WBD, co również zwiększa obawy rynku dotyczące długoterminowego wewnętrznego potencjału wzrostu Netflixa.

2. Przeciętne prognozy: Wątpliwości co do wewnętrznego potencjału wzrostu sprawiają, że rynek zwraca szczególną uwagę na prognozy wzrostu zarządu w tym raporcie finansowym. W rzeczywistości zarówno prognozy na 1Q26, jak i na cały 2026 rok są stosunkowo przeciętne, jedynie spełniają raczej niskie konsensusowe oczekiwania: wzrost przychodów w pierwszym kwartale o 15,3%, a w całym roku w przedziale 12-14%.

Prognoza marży zysku operacyjnego jest nieco niższa od oczekiwań z powodu wydatków związanych z przejęciem i pozostałych podatków brazylijskich do uregulowania (prognozowana marża operacyjna 31,5% wobec oczekiwań rynkowych na poziomie 32,5%).

3. Wolniejszy postęp w reklamie, możliwy przełom w tym roku: Przychody z reklam w 2025 roku przekroczyły 1,5 miliarda, co choć zgodne z wcześniejszymi prognozami analityka, to jednak wyraźnie odbiega od oczekiwań wielu instytucji, które sięgały 2-3 miliardów. Ogólna sytuacja rynkowa oczywiście ma tu wpływ, zwłaszcza w przypadku reklamy markowej, gdzie Netflix preferuje tradycyjny model sprzedaży. Obecnie Netflix testuje programatyczną reklamę w Ameryce Północnej, a w drugiej połowie roku planuje rozszerzyć ją na cały świat,co powinno znacząco zwiększyć skalę przychodów reklamowych.

4. Presja na przepływy pieniężne wywołana przejęciem: Wykorzystanie przepływów pieniężnych dotyczy głównie inwestycji w treści i wykupu akcji. W czwartym kwartale wydano 2,1 miliarda na wykup 18,9 miliona akcji, z pozostałym limitem na poziomie 8 miliardów. Jednak z powodu presji związanej z całościową gotówkową akwizycją WBD, kolejne wykupy zostaną wstrzymane.

Spółka prognozuje wzrost inwestycji w treści o 10%, jednak spodziewamy się, że w praktyce – podobnie jak w tym roku – wzrost ten będzie nieco kontrolowany, aby jeszcze bardziej złagodzić krótkoterminową presję na przepływy pieniężne. W rzeczywistości w ubiegłym roku skala inwestycji wyniosła 17,7 miliarda, nie osiągając celu 18 miliardów na początku roku.

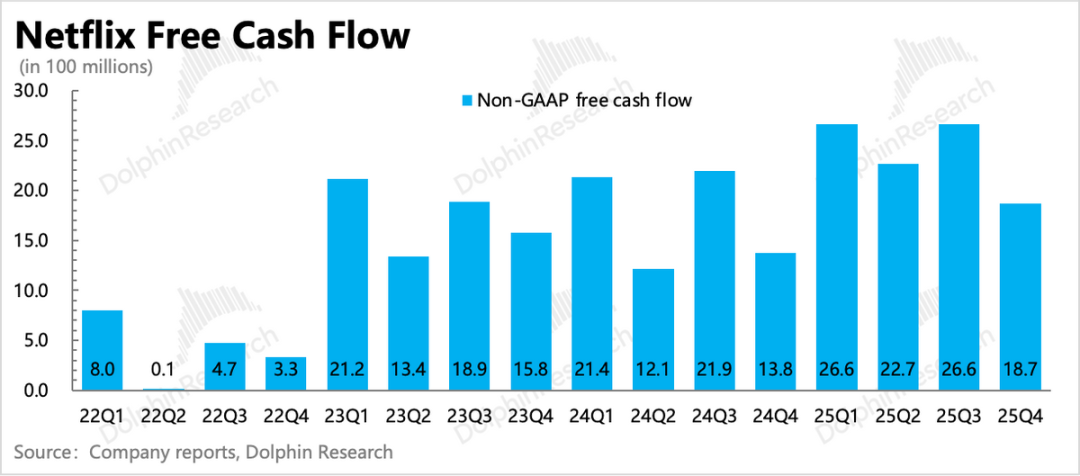

Obecnie wolne przepływy pieniężne Netflixa wynoszą prawie 10 miliardów w 2025 roku, a cel na 2026 rok to 11 miliardów. Jednak na koniec ubiegłego roku na rachunku było tylko 9 miliardów netto, a w ciągu najbliższego roku trzeba spłacić krótkoterminowy dług w wysokości 1 miliarda. Po wyborze w pełni gotówkowego sposobu przejęcia, Netflix musi zaciągnąć więcej pożyczek – na bazie wcześniejszego pomostowego kredytu w wysokości 59 miliardów zwiększono go o kolejne 8,2 miliarda, jednocześnie poprzez priorytetową niezabezpieczoną linię kredytową na 25 miliardów spłacając część kredytu pomostowego.

Obecnie więc pozostaje 42,2 miliarda kredytu pomostowego, a szacunkowy roczny koszt odsetek jest wyraźnie wyższy niż potencjalne oszczędności na zakupie licencji na treści po przejęciu WBD (2-3 miliardy). Jeśli więc przejęcie przeciągnie się z powodu czynników zakłócających (na przykład długotrwały proces kontroli regulacyjnej), presja na krótkoterminowe przepływy pieniężne z pewnością będzie znaczna.

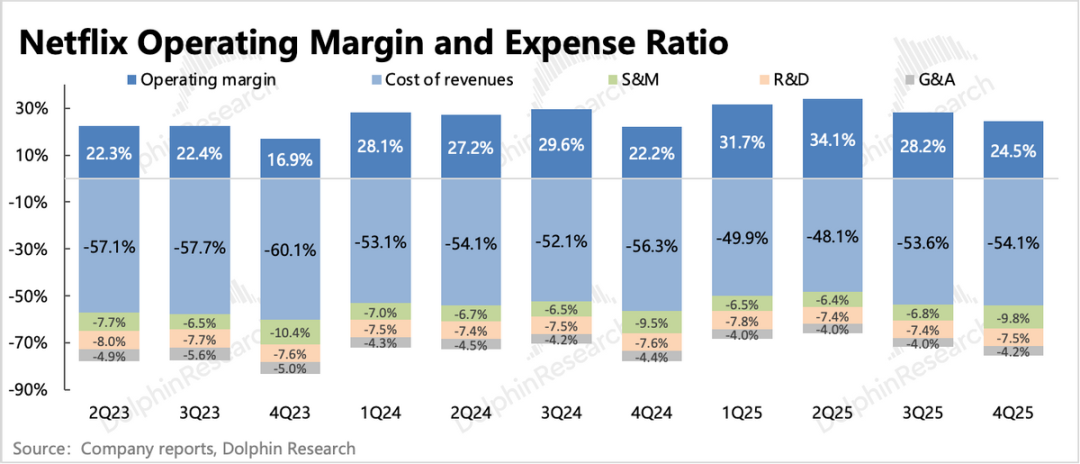

5. Przegląd wskaźników finansowych

Pogląd Dolphin Research

W czwartym kwartale akcje Netflixa były słabe i wyraźnie ustępowały innym gigantom technologicznym, a bezpośrednią przyczyną była ogromna akwizycja WBD. Podczas omawiania raportu za trzeci kwartał analityk Dolphin Research wyrażał jeszcze wątpliwości co do ówczesnych plotek o przejęciu, bo Netflix zawsze preferował zasadę „Budujemy” zamiast „Kupujemy”.

Jednak to właśnie taka postawa zarządu – za wszelką cenę, z determinacją do przełamania zasad – jeszcze bardziej nasiliła niepewność rynku co do długoterminowego wzrostu Netflixa. W porównaniu do wątpliwości dotyczących wzrostu, obciążenie długiem wynikające z ogromnej akwizycji jest sprawą drugorzędną. Dlatego w sytuacji, gdy otoczenie rynkowe również nie sprzyja, Netflix wydaje się podążać w kierunku utraty zaufania inwestorów.

Nie można zaprzeczyć, że sama niepewność związana z przejęciem jest wystarczająca, aby kapitał przyjął postawę wyczekującą, a najnowsza rewizja umowy jeszcze bardziej odsunęła konkurenta Paramount, pozostawiając tylko niepewność związaną z zatwierdzeniem regulacyjnym.

Jeśli oceniać udział rynkowy Netflixa na podstawie całego rynku streamingu, włączając YouTube, jak chciałby tego Netflix, ryzyko antymonopolowe będzie nieco mniejsze.

Obecnie, według celów operacyjnych zarządu na 2026 rok (które zwykle są dość konserwatywne), wartość rynkowa po sesji sięga 350 miliardów dolarów, co odpowiada wskaźnikowi P/E na poziomie 26x (przy założeniu stawki podatkowej 15%), nieco powyżej tempa wzrostu zysków (yoy +20%). Po raz ostatni wycena spadła do tego poziomu w 2022 roku, kiedy panowało wysokie oprocentowanie, a liczba użytkowników wykazała kwartalny spadek netto, dlatego analityk Dolphin Research uważa, że z punktu widzenia nastrojów nie ma już potrzeby dalszego pesymizmu, chyba że nastąpi załamanie długoterminowego zaufania. Przynajmniej na razie nie widać takich oznak.

A z długoterminowej perspektywy, jeśli uda się przejąć WBD, będzie to bardzo korzystne. Z punktu widzenia różnych metod monetyzacji IP, przejęcie gotowych IP może nie było wystarczająco atrakcyjne dla Netflixa w przeszłości, ale obecnie nie jest to zły wybór, zwłaszcza jeśli chodzi o niepowtarzalne, ponadczasowe, najwyższej klasy IP. Nie tylko wzbogaci bibliotekę treści, ale kluczowe jest to, że pozwoli na rozwijanie treści rozrywkowych poza filmami na bazie tych IP i poszukiwanie nowych źródeł przychodów.

Poniżej szczegóły

I. Za kulisami przejęcia WBD – rynki rozwinięte bliskie nasycenia

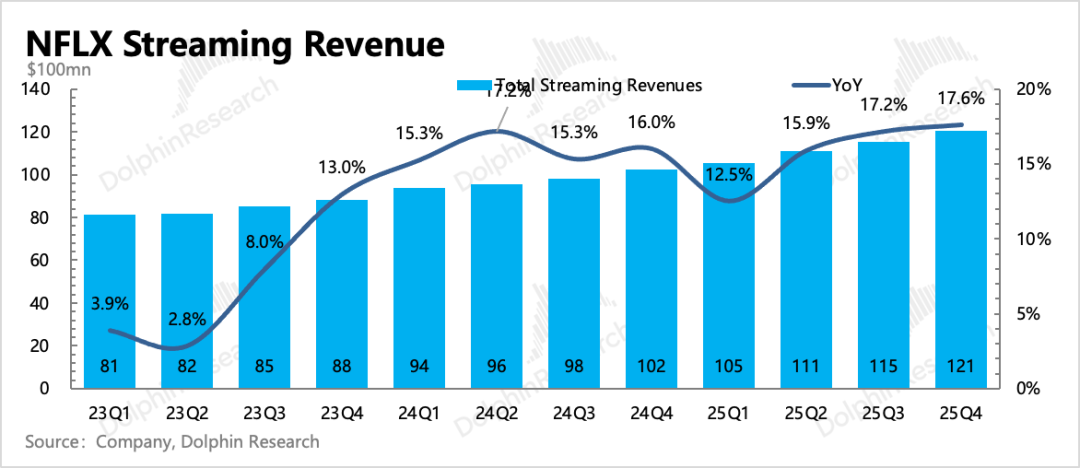

Łączne przychody za czwarty kwartał wyniosły 12,1 miliarda, co oznacza wzrost o 18% rok do roku, a wpływ kursów walutowych był neutralny w różnych regionach. Przychody z reklam wyniosły 1,5 miliarda – choć dynamicznie wzrosły, nadal były poniżej oczekiwań instytucji.

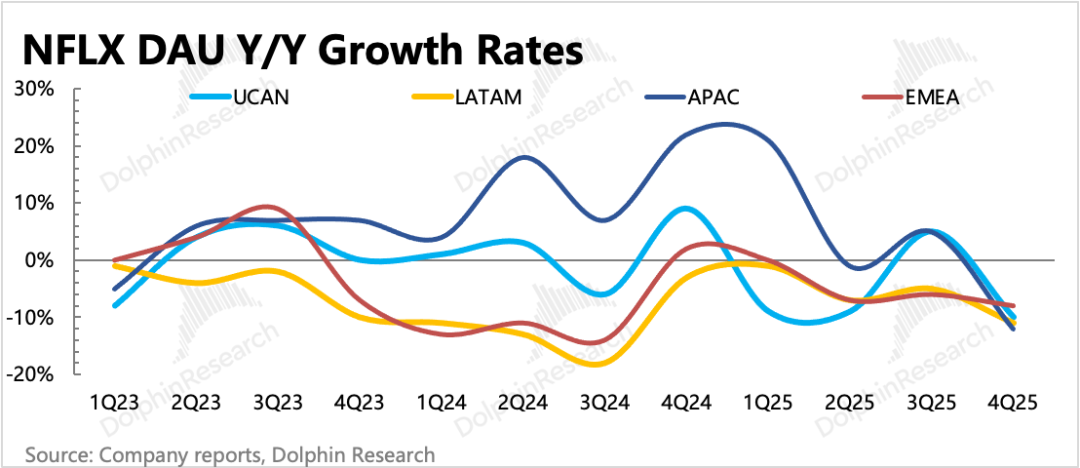

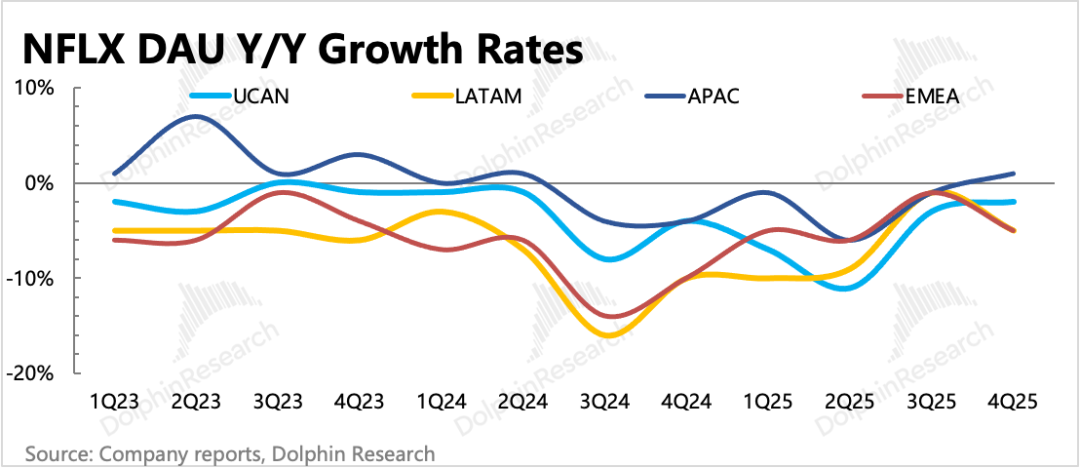

Spółka ujawniła, że liczba subskrybentów w czwartym kwartale przekroczyła 325 milionów, a tempo wzrostu rok do roku wyniosło około 8%. Spowolnienie wzrostu liczby użytkowników, zwłaszcza na rynkach rozwiniętych, które zbliżają się do nasycenia po podwyżkach cen, jest powodem, dla którego Netflix za wszelką cenę chce przejąć WBD z myślą o długoterminowym wzroście.

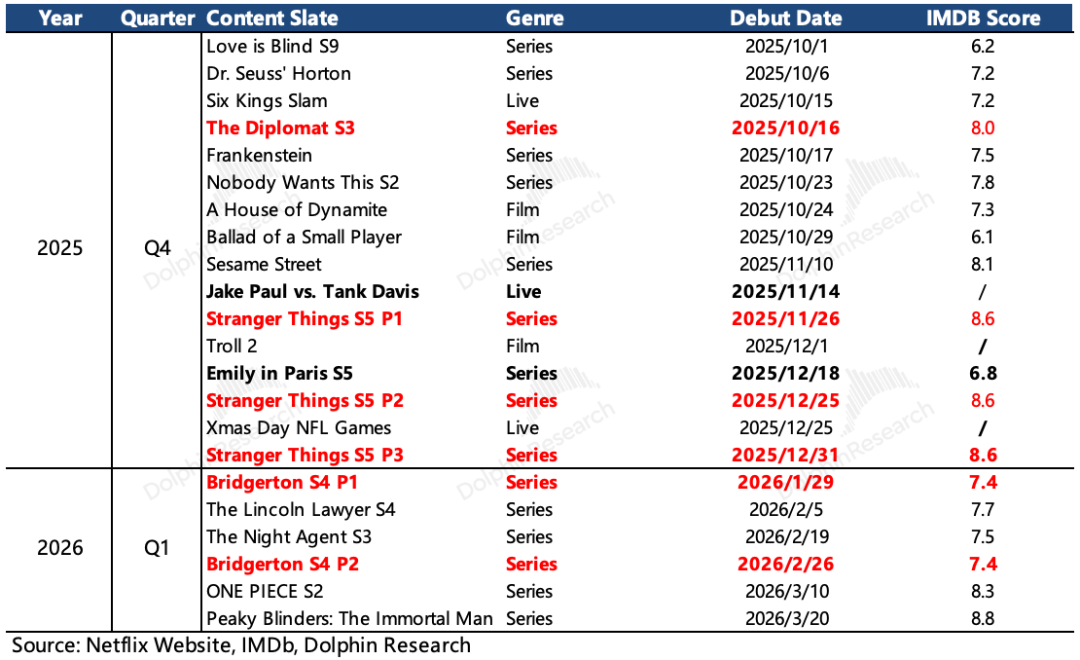

Pod koniec tego roku Netflix znajduje się u schyłku obecnego cyklu treści. Chociaż same treści nie brakuje atrakcyjnych pozycji, z punktu widzenia innowacji wydaje się, że w ciągu ostatnich trzech lat pojawiło się tylko kilka nowych S-klassowych IP, takich jak „Squid Games” czy „Wednesday”. Pozostałe hity to głównie kontynuacje starych IP, np. „Stranger Things”, „You”, „Bridgerton”, „Money Heist” itd.

Przy liczbie użytkowników przekraczającej 300 milionów i coraz wyższych oczekiwaniach, utrzymanie wzrostu przychodów powyżej 15% i wzrostu zysków powyżej 20%, aby uzasadnić wskaźnik PE rzędu 30-40x, jest coraz trudniejsze. Walka z dzieleniem kont to tylko jednorazowy bodziec, a wsparcie reklamowe nadal jest bardzo ograniczone,zatem istotą wzrostu jest nadal dostępność większej ilości wysokiej jakości treści, trafiających do użytkowników o różnych gustach, a także poszukiwanie nowych form monetyzacji, takich jak gry, parki tematyczne czy inne pochodne IP.

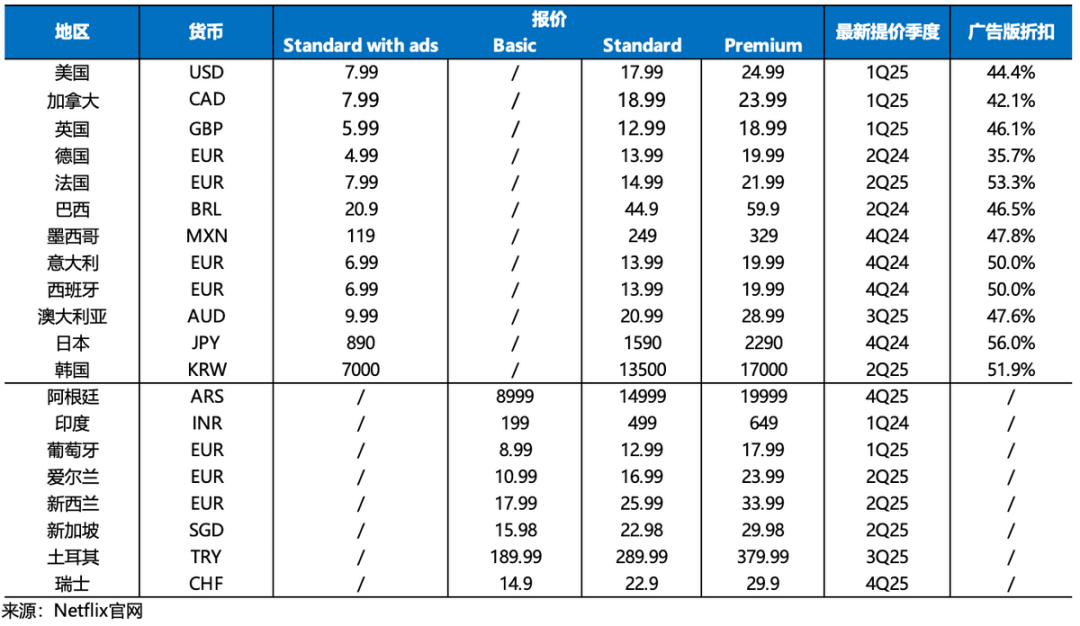

Chociaż w ubiegłym roku Netflix odnotował dobre tempo wzrostu liczby użytkowników na rynkach międzynarodowych (głównie w Azji), to niestety średni przychód na użytkownika stanowi mniej niż połowę tego z Ameryki Północnej, dlatego krótkoterminowy wzrost musi nadal opierać się na podwyżkach cen na rynkach rozwiniętych, gdzie Netflix ma pozycję monopolistyczną. Na początku 2025 roku podwyżki cen w Ameryce Północnej i Europie przyniosły wyraźny efekt widoczny w końcówce czwartego kwartału.

Natomiast na rynkach nierozwiniętych podwyżki cen mogą łatwo zahamować wzrost liczby użytkowników, stąd Netflix nie podnosi cen zbyt często. W 4Q25 główną zmianą była trzecia w ciągu roku podwyżka cen w Argentynie, mająca na celu zrekompensowanie wpływu kursów walutowych.

Krótka perspektywa na przyszłość:

(1) W pierwszym kwartale tego roku, mimo że jest to sezon ogólnie spokojny, analityk Dolphin Research uważa, że dzięki emisji czwartego sezonu „Bridgerton” oraz późnej premierze „Stranger Things” pod koniec ubiegłego roku, popularność może utrzymać się na początku roku.

(2) W drugim kwartale, patrząc na obecny harmonogram premier, liczba treści z najwyższej półki wyraźnie się zmniejszy. Jeśli nie pojawią się nowe hity, konieczne będą dalsze podwyżki cen w wybranych regionach oraz większy nacisk na wzrost przychodów z reklam, gier i innych źródeł nieabonamentowych.

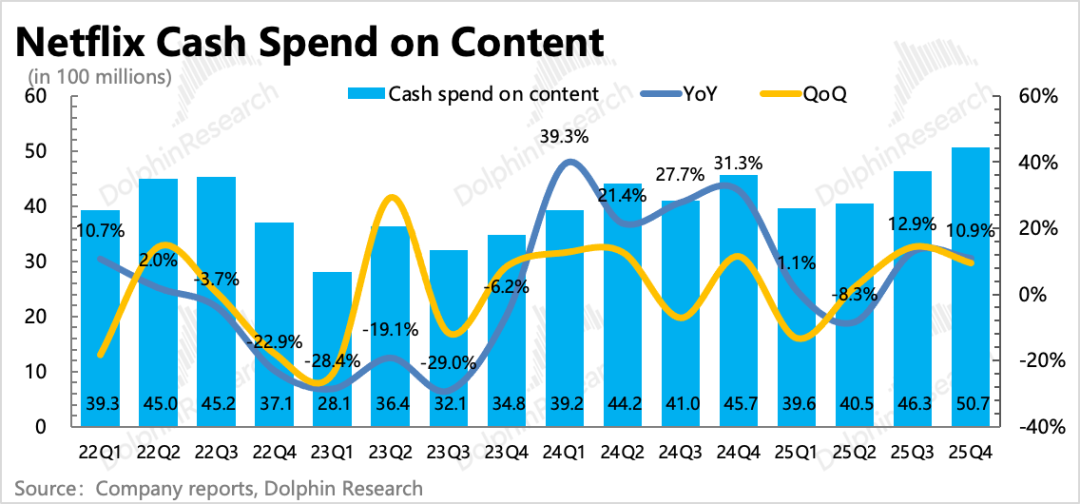

II. Cel wzrostu inwestycji w treści o 10%, w praktyce może być kontrolowany

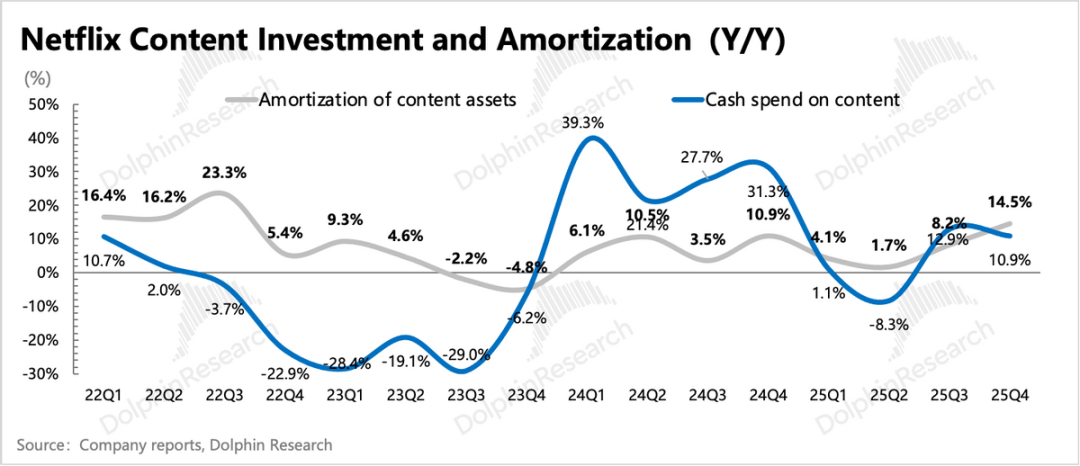

Tempo inwestycji liderów w treści często odzwierciedla poziom konkurencji w branży, dlatego analityk Dolphin Research śledzi zmiany w wydatkach na treści Netflixa i Disneya. Inwestycje Netflixa w treści w czwartym kwartale wyniosły 5,1 miliarda, a tempo wzrostu nieco spowolniło względem Q3.

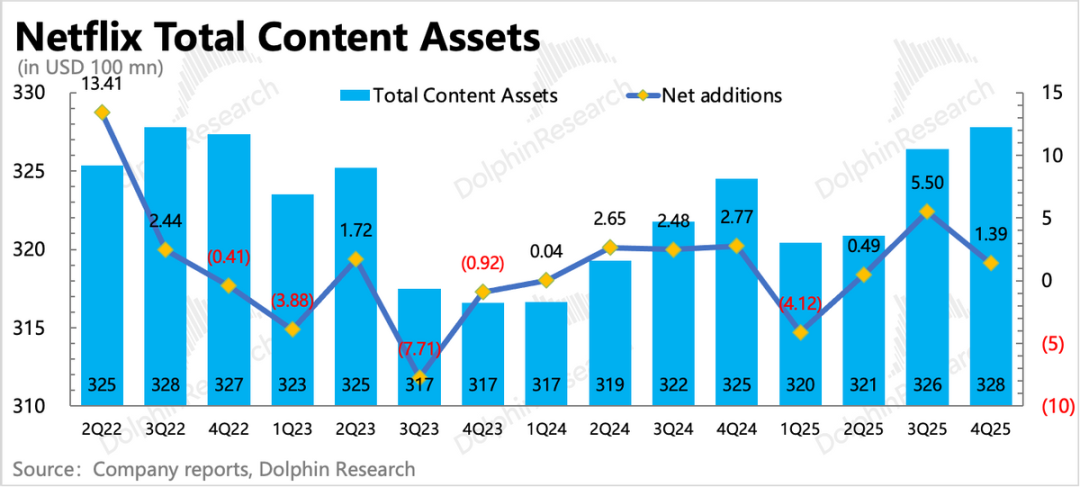

Roczna skala inwestycji w treści wyniosła 17,7 miliarda, co nie osiągnęło celu 18 miliardów. W czwartym kwartale, przy dużej liczbie hitów i wzroście amortyzacji, skala pozostałych aktywów treści wzrosła kwartał do kwartału o mniej niż 200 milionów netto.

Netflix ujawnił, że w 2026 roku inwestycje w treści wzrosną o 10% w porównaniu do 2025 roku, czyli do około 19,5 miliarda. Jednak biorąc pod uwagę obciążenie odsetkami i presję na przepływy pieniężne związaną z przejęciem WBD, uważamy, że tegoroczne rzeczywiste inwestycje w treści również będą kontrolowane, podobnie jak w ubiegłym roku.

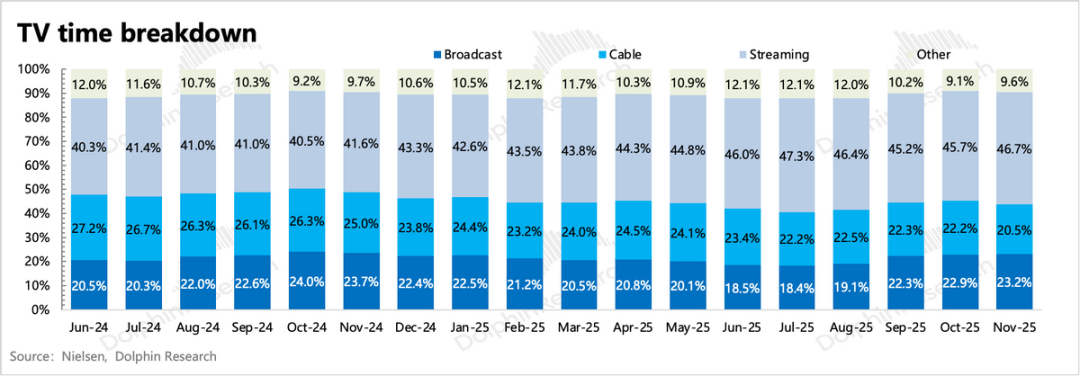

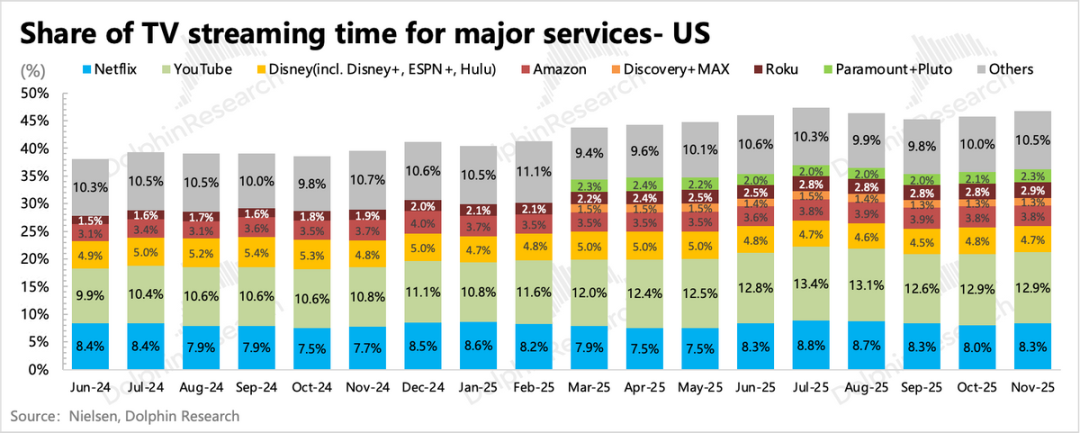

Według danych Nielsena dotyczących udziału w oglądalności w Ameryce Północnej, w miarę jak liderzy treści aktywnie przechodzą na streaming, trend „cutting the cord” utrzymuje się, a udział streamingu wzrósł do 46,7%. Wśród platform streamingowych udział Netflixa pozostaje stabilny, a w drugiej połowie roku, dzięki większej liczbie flagowych treści, czas korzystania przez użytkowników wzrósł o 2% rok do roku, co jest lepszym wynikiem niż w pierwszej połowie roku.

Jednak zarówno wyższy próg wejścia dla użytkowników, jak i konkurencja ze strony YouTube czy krótkich wideo (TikTok, Reels), pokazują, że wzrost liczby użytkowników w Ameryce Północnej napotyka na pewne bariery.

III. Zyski będą rosły długoterminowo, krótkoterminowo presja na przepływy pieniężne

Netflix w czwartym kwartale osiągnął zysk operacyjny bliski 3 miliardów, powyżej oczekiwań. Z jednej strony wynika to z wyższych od oczekiwań przychodów, z drugiej – z przesunięcia na 2026 rok płatności pozostałych podatków brazylijskich o wartości poniżej 200 milionów, co wpłynęło na wyższy zysk bieżący i niższy w 2026 roku, choć wpływ ten nie jest znaczący. Wzrost zysków w dłuższej perspektywie zależy jednak głównie od wzrostu przychodów, dlatego długoterminowe perspektywy rozwoju są bardziej warte uwagi.

Obecnie wolne przepływy pieniężne Netflixa wynoszą prawie 10 miliardów w 2025 roku, a cel na 2026 rok to 11 miliardów. Jednak na koniec ubiegłego roku na rachunku było tylko 9 miliardów netto, a w ciągu najbliższego roku trzeba spłacić krótkoterminowy dług w wysokości 1 miliarda. Po wyborze w pełni gotówkowego sposobu przejęcia, Netflix musi zaciągnąć więcej pożyczek – na bazie wcześniejszego pomostowego kredytu w wysokości 59 miliardów zwiększono go o kolejne 8,2 miliarda, jednocześnie poprzez priorytetową niezabezpieczoną linię kredytową na 25 miliardów spłacając część kredytu pomostowego.

Obecnie więc pozostaje 42,2 miliarda kredytu pomostowego, a szacunkowy roczny koszt odsetek jest wyraźnie wyższy niż potencjalne oszczędności na zakupie licencji na treści po przejęciu WBD (2-3 miliardy). Jeśli więc przejęcie przeciągnie się z powodu czynników zakłócających, presja na krótkoterminowe przepływy pieniężne również wzrośnie.

W czwartym kwartale wydano 2,1 miliarda na wykup 18,9 miliona akcji, z pozostałym limitem na poziomie 8 miliardów. Aby zaspokoić niezbędne inwestycje w treści oraz dodatkowe obciążenie odsetkami, kolejne wykupy zostaną wstrzymane.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.