Najnowsze stanowisko Goldman Sachs: Sezon wyników finansowych amerykańskiej branży fotowoltaicznej za 4Q25 – powraca pewność

Po ponad dwóch latach zmian polityki, stóp procentowych i nastrojów w sektorze nowej energii, Goldman Sachs w najnowszym raporcie „Americas Clean Technology: Solar 4Q25 Preview”

przedstawił dość jasną ocenę:Amerykańska fotowoltaika, zwłaszcza rynek na skalę przemysłową (utility-scale), wraca do etapu skupienia na fundamentach.

(Data publikacji raportu: 19 stycznia 2026, łącznie 37 stron)

Sednem tego raportu nie są wyniki pojedynczych firm, lecz próba odpowiedzi na trzy pytania:Czy popyt nadal istnieje? Czy zamówienia są prawdziwe? Które firmy potrafią przekształcić zdolność realizacyjną w zysk?

I. Najpierw wnioski: branża nie umarła, logika się zmienia

Goldman Sachs ma konstruktywne podejście do roku 2026:

Średni wzrost przychodów objętych firm w 2026 roku wyniesie około 20% rok do roku

Uwaga rynku przesuwa się z „czy polityka będzie jeszcze gorsza” na „zamówienia, realizację i przepływy pieniężne”

Fotowoltaika na skalę przemysłową staje się najbardziej przewidywalnym trendem

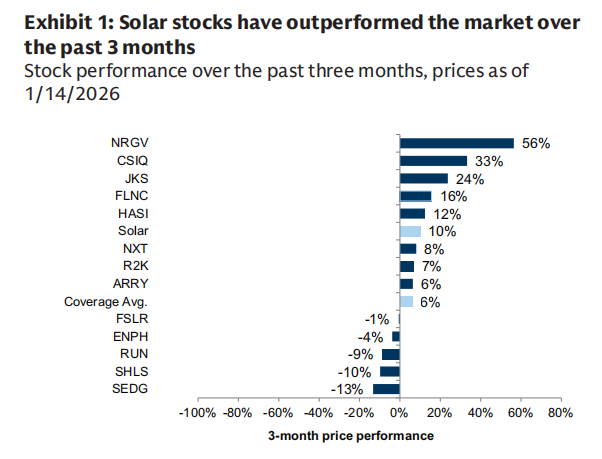

W ostatnich miesiącach akcje sektora fotowoltaicznego przewyższyły rynek, ale ten wzrost nie był napędzany emocjami, lecz dwoma „twardymi” czynnikami:

Strukturalny wzrost zapotrzebowania na energię elektryczną w USA (centra danych, obciążenie AI)

Czasowe usunięcie niepewności politycznej (zasady „safe harbor”, stopniowe wprowadzanie subsydiów)

II. Prawdziwy trend: fotowoltaika na skalę przemysłową + magazynowanie energii

Goldman Sachs wielokrotnie podkreśla w raporcie jedną opinię:

utility-scale to kluczowy silnik amerykańskiej fotowoltaiki na najbliższe lata.

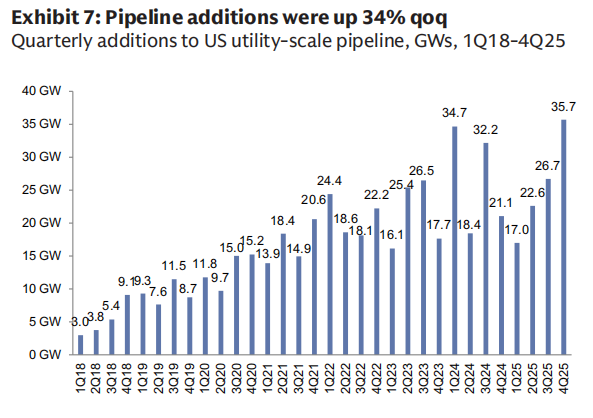

Kilka kluczowych danych zasługuje na uwagę:

W 4Q25 amerykańska fotowoltaika na skalę przemysłowąma nowy pipeline projektów na około 36GW,

wzrost kwartał do kwartału o 34%, rok do roku o 69%Trzeci kolejny kwartał z historycznym rekordem

Branża w dużej mierze wyszła już z „okresu szumu makro+politycznego” w pierwszej połowie 2025 roku

Jednocześnie,magazynowanie energii staje się drugą krzywą wzrostu firm fotowoltaicznych:

Zamówienia na magazynowanie baterii są ściśle powiązane z zapotrzebowaniem centrów danych na energię

Firmy oferujące magazynowanie lub odpowiednie linie produktowe są wyraźnie bardziej preferowane przez instytucje

III. Co kupują instytucje? Nie liderów, lecz „średnie firmy zdolne do realizacji”

W tym raporcie rekomendacje Goldman Sachs nie dotyczą wyłącznie tradycyjnych „liderów fotowoltaiki”, ale raczejfirm o większej widoczności zamówień i sile realizacyjnej z segmentu małych i średnich spółek:

Array Technologies (ARRY)

Fluence Energy (FLNC)

Shoals Technologies (SHLS)

Wspólne cechy są wyraźne:

Zamówienia i posiadany backlog są weryfikowalne

Bezpośrednie korzyści z utility-scale i popytu na magazynowanie energii

Stosunkowo niska wrażliwość na zmiany subsydiów i krótkoterminowej polityki

Ponadto, Goldman Sachspodniósł rating Enphase do „Kupuj”, a głównym powodem nie jest „natychmiastowe ożywienie fotowoltaiki mieszkaniowej”, lecz:

Oczekiwania rynkowe zostały już bardzo obniżone

Realizacja zamówień z „safe harbor” i rozbudowa linii produktowej mogą przynieść chwilowe zaskoczenie na plus

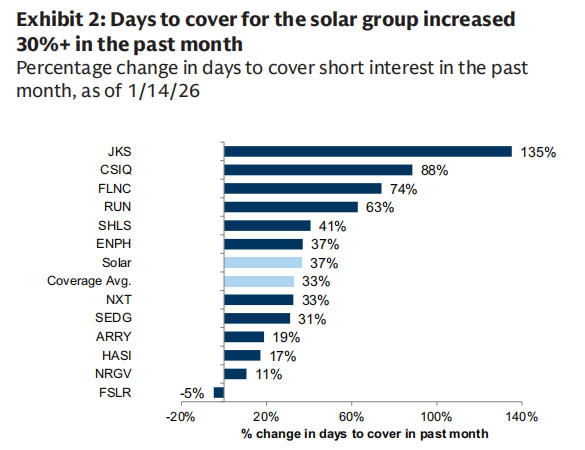

IV. Ale ryzyka są realne: krótkie pozycje nie zniknęły

Łatwo przeoczyć jeden szczegół:

pozycje krótkie na sektorze fotowoltaicznym rosną.

W ostatnim miesiącu wskaźnik „days to cover” dla objętych firm wzrósł powszechnie o ponad 30%

Oznacza to, że na rynku wciąż istnieją wątpliwości dotyczące:

powtarzalności polityki

dostaw spoza USA

cen modułów

— wątpliwości te utrzymują się

Co to oznacza?

To nie jest bezmyślny rajd, lecz rynek o bardzo wyraźnej polaryzacji.

Moje zrozumienie:

Jedno zdanie podsumowujące ten raport Goldman Sachs:

Historia fotowoltaiki wróciła z „zakładu na politykę” do „logiki przemysłowej i zapotrzebowania na energię elektryczną”.

W ciągu najbliższych dwóch lat rynek nagrodzi nie te firmy, które najgłośniej krzyczą, ale te, które najlepiej realizują trzy rzeczy:

Czy zamówienia mogą napływać konsekwentnie

Czy projekty mogą być realizowane na czas

Jak głęboko są powiązane magazynowanie energii i zapotrzebowanie na prąd

Dla inwestorów oznacza to również:

Fotowoltaika nie jest już sektorem „patrzenia na kierunek”, lecz branżą „patrzenia na firmę”.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Ferguson plc (FERG) spadł o 13,6% w ostatnim miesiącu — możliwe, że niedługo nastąpi odwrócenie trendu

PPG Aquacron WSP debiutuje, oferując wyjątkową wydajność utwardzania i odpowiedzialność ekologiczną

Cena handlowa Dave jest niższa niż u branżowych konkurentów: okazja do okazji czy ukryte ryzyko?