Dolar amerykański: Europa sprzedaje obligacje, finansowa bomba atomowa

Europa może umieścić „sprzedaż amerykańskich obligacji skarbowych” na liście narzędzi odwetowych w odpowiedzi na kwestię Grenlandii. To jest temat, który w tym tygodniu wstrząsnął globalnymi rynkami finansowymi i wywołał szeroką dyskusję w zagranicznych mediach. Niezależnie od tego, czy Europa rzeczywiście sprzeda amerykańskie obligacje, sama taka „możliwość” jest wystarczająco ważna, by zwrócić uwagę wszystkich inwestorów.

Moim zdaniem, nawet jeśli Europa nie „sprzeda amerykańskich obligacji”, a tylko „nie kupi amerykańskich obligacji”, skutki będą już wersją pro plus „dedolaryzacji” w 2025 roku, porównywalną do finansowej bomby atomowej.

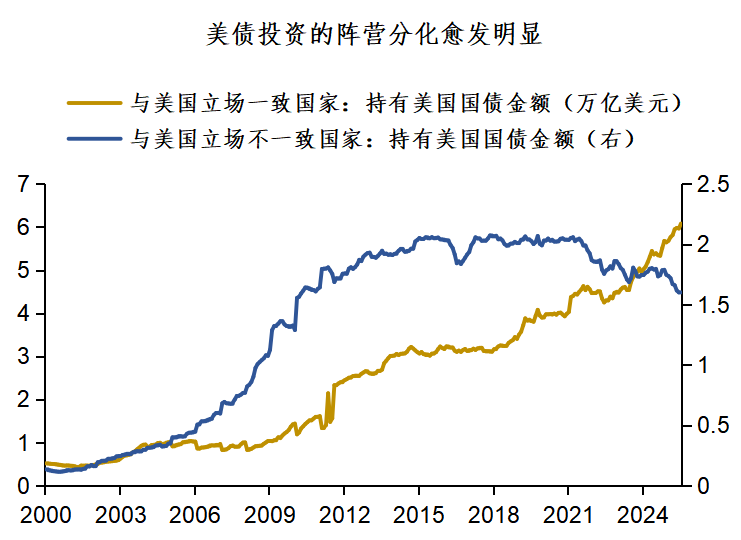

W okresie wzajemnych ceł w zeszłym roku rynki finansowe ekscytowały się falą „dedolaryzacji”. W rzeczywistości uważam, że pojęcie „dedolaryzacji” nie jest do końca precyzyjne. Faktyczna sytuacja w zeszłym roku polegała na „polaryzacji między blokiem zachodnim a wschodnim”. Jak widać na poniższym wykresie, w zeszłym roku kraje o stanowisku zgodnym z USA nadal zwiększały inwestycje w amerykańskie obligacje (blok zachodni); przeciwnie, kraje o odmiennym stanowisku od USA nieustannie zmniejszały swoje udziały w amerykańskich obligacjach (blok wschodni).

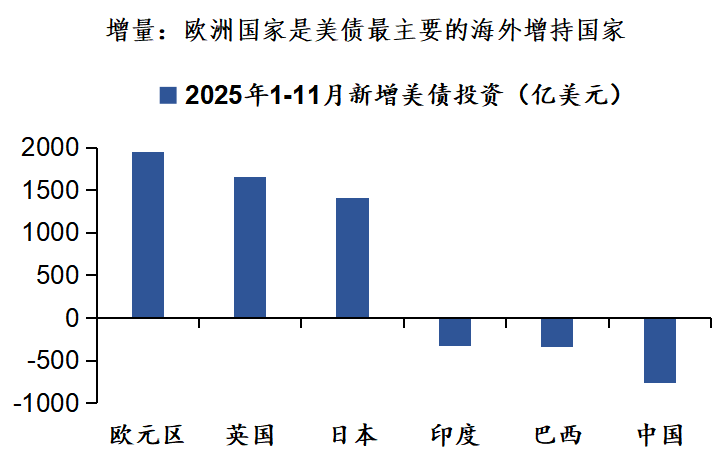

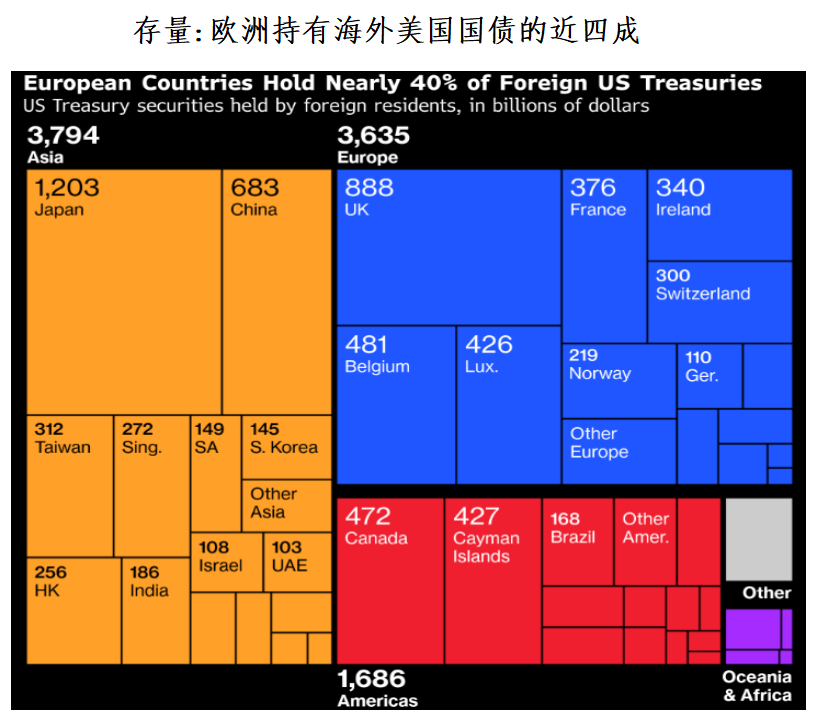

Patrząc konkretnie, w okresie od stycznia do listopada ubiegłego roku kraje strefy euro zwiększyły inwestycje w amerykańskie obligacje o 190 miliardów dolarów, a Wielka Brytania o 160 miliardów dolarów. Oznacza to, że w zeszłym roku Europa zwiększyła inwestycje w amerykańskie obligacje o co najmniej 350 miliardów dolarów, będąc największym zagranicznym inwestorem tych obligacji. To właśnie miałem na myśli powyżej — nawet jeśli Europa tylko przestanie kupować amerykańskie obligacje, skutki będą miały charakter nuklearny.

Pojawiają się obecnie opinie, że skoro sprawa jest tak poważna, to „Dziadek Wie” na pewno zareaguje. Jednak tak jak po ewentualnym zawieszeniu broni między Rosją a Ukrainą Europa Wschodnia nie wróci do poprzedniej sytuacji; jak po ewentualnym porozumieniu handlowym między Chinami a USA G2 nie wróci do dawnych czasów; czy nawet gdyby USA i Europa odłożyły na bok kwestię Grenlandii, NATO także nie wróci do poprzedniego stanu. Dla dolara, takiej supermocarstwowej waluty, nawet pojawienie się niewielkich rys jest powodem do czujności.

Z punktu widzenia rynków finansowych uważamy, że warto zwrócić uwagę na kilka kwestii:

1. Warto obserwować przepływy Real Money na rynku walutowym w powiązaniu z notowaniami dolara podczas azjatyckiej i europejskiej sesji. Jeśli kapitał azjatycki i europejski zacznie zmieniać alokację aktywów, Real Money z pewnością to odzwierciedli, a sytuacja rynkowa pokaże wiele informacji;

2. Złoto najbardziej skorzysta i może wejść w fazę wzrostowej fali. Powiązane opinie można znaleźć w „Złoto: preludium do fali wzrostowej”. Sądzę, że oprócz Polski, kolejne kraje europejskie dołączą do oficjalnych zakupów złota.

Podsumowanie dzisiejszego materiału:

1. Jako największy zagraniczny inwestor amerykańskich obligacji, Europa – nawet jeśli tylko przestanie je kupować – wywoła efekt wersji pro plus „dedolaryzacji” w 2025 roku, porównywalny do finansowej bomby atomowej.

2. Pojawiają się opinie, że skoro sprawa jest tak poważna, to „Dziadek Wie” na pewno zareaguje. Jednak, tak jak po ewentualnym zawieszeniu broni między Rosją a Ukrainą Europa Wschodnia nie wróci do poprzedniej sytuacji; po ewentualnym porozumieniu handlowym między Chinami a USA G2 nie wróci do dawnych czasów; czy nawet gdyby USA i Europa odłożyły na bok kwestię Grenlandii, NATO także nie wróci do poprzedniego stanu. Dla dolara, takiej supermocarstwowej waluty, nawet pojawienie się niewielkich rys jest powodem do czujności.

3. Z perspektywy inwestycyjnej warto obserwować przepływy Real Money na rynku walutowym podczas sesji azjatyckiej i europejskiej, bo sytuacja rynkowa pokaże wiele informacji. Największym beneficjentem będzie złoto, które może wejść w fazę wzrostowej fali.

BFC Wymiana Poglądów

Wspólnie z Tobą w 2026 roku

Zapraszamy do zostawiania komentarzy na naszym zapleczu

Rozmawiaj z nami

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Zagrożenia dla dostaw ropy rosną, gdy Iran rozmieszcza miny w Cieśninie Ormuz

AeroVironment: Przegląd wyników finansowych za trzeci kwartał