Stablecoiny potajemnie zyskują popularność dzięki kartom kredytowym

Karty kryptowalutowe wypełniają lukę pomiędzy saldem stablecoinów a codziennymi transakcjami.

Autor: Prathik Desai

Tłumaczenie: Block unicorn

Wstęp

Zawsze, gdy stablecoiny stają się gorącym tematem, widzę kogoś, kto twierdzi: „Stablecoiny zastąpią Visa i Mastercard”. Kryptowalutowy Twitter i inne media dyskutują o tym, jak tradycyjny system finansowy zostanie zastąpiony przez nowy. Wiele osób zgadza się z tym poglądem, ale moim zdaniem jest to zarówno naiwne, jak i dziecinne, a w najlepszym wypadku to tylko pobożne życzenie.

W tym tygodniu przeczytałem najnowszy raport Artemis dotyczący stablecoinów i płatności kartą. Raport dodatkowo potwierdza, że ekspansja stablecoinów opiera się na istniejącej infrastrukturze tradycyjnych kart finansowych, takich jak Visa i Mastercard, a nie na budowaniu jej z pominięciem tych instytucji.

Raport wyjaśnia, w jaki sposób płatności stablecoinami szybko się skalują dzięki wykorzystaniu dystrybucji i kredytu konsumenckiego, podczas gdy kryptowaluty same w sobie nie mają przewagi konkurencyjnej w tych dwóch obszarach.

Z raportu jasno wynika, że karty kryptowalutowe wypełniają lukę pomiędzy saldami stablecoinów a codziennymi transakcjami. Jednak jest tu jeszcze jedna, ważniejsza historia.

W dzisiejszej analizie ilościowej zagłębię się w to, dlaczego to właśnie karty (szczególnie kredytowe) oferują największą szansę na skalowanie tej transformacji.

W dzisiejszej analizie szczegółowo omówię, dlaczego karty płatnicze, a zwłaszcza kredytowe, oferują największą szansę na skalowanie tej zmiany.

Przejdźmy do sedna.

Nagrody + płatności kartą = skalowanie

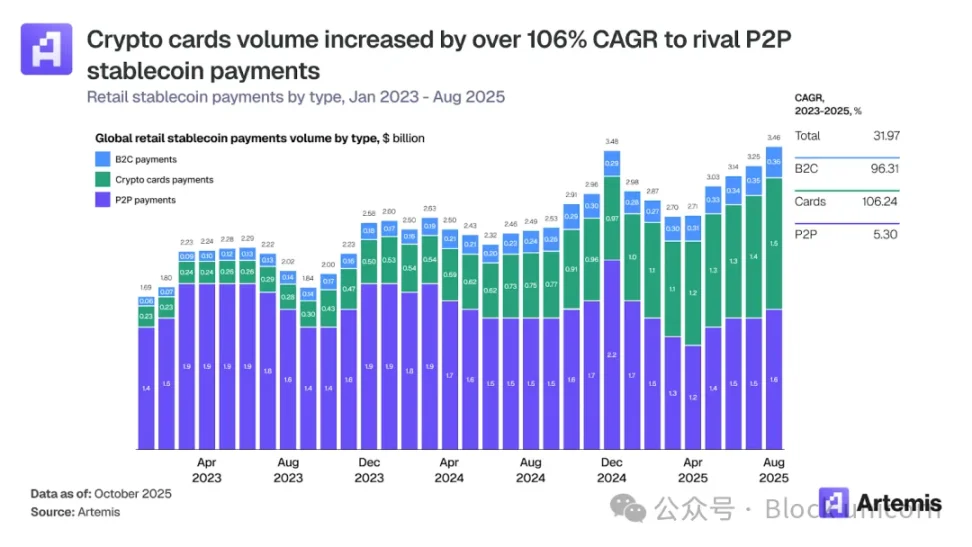

Wartość detalicznych płatności stablecoinami wzrosła z 1,7 mld dolarów w styczniu 2023 r. do 3,5 mld dolarów w sierpniu 2025 r. Jednak ten wzrost nie wynika z tego, że sprzedawcy przyjmują stablecoiny przy kasie. Około 75% wzrostu pochodzi z wykorzystania istniejących zachowań konsumentów — zwłaszcza płatności kartą.

W sierpniu 2025 r. wartość płatności kartami kryptowalutowymi wzrosła do ponad 1,5 mld dolarów, czyli pięciokrotnie więcej niż w sierpniu 2023 r. (280 mln dolarów). Średnia miesięczna wartość transakcji wzrosła z 250 mln dolarów na początku 2023 r. do ponad 1 mld dolarów w 2025 r. W tym samym okresie wartość płatności stablecoinami P2P pozostała stabilna, na poziomie 1,5 mld dolarów miesięcznie.

Wzrost płatności kartami może wydawać się zaskakujący, ale ich skalowanie zawdzięcza się dwóm ulubionym zaletom kart: wygodzie płatności zbliżeniowych i mechanizmom nagród.

Wolumen transferów stablecoinów P2P pozostaje w stagnacji, ponieważ jest napędzany głównie przez potrzeby. Ludzie używają stablecoinów, aby przezwyciężyć ograniczenia kapitałowe, przerwy w usługach bankowych i bariery w przekazach pieniężnych. Kiedy te pilne potrzeby zostaną zaspokojone, potencjał wzrostu tej formy transferu jest bardzo ograniczony. Wynika to z faktu, że do takich transferów użytkownik nadal musi rozumieć, jak działają stablecoiny i portfele kryptowalutowe.

Natomiast karty mogą przenieść całą aktywność konsumencką, w tym zakup zabawek, telewizorów czy opłacanie subskrypcji, do kanału stablecoinów. Nie wymaga to od ludzi znajomości stablecoinów. Mogą oni płacić zbliżeniowo stablecoinami tak samo, jak walutą fiducjarną.

Dystrybucja ważniejsza niż marka

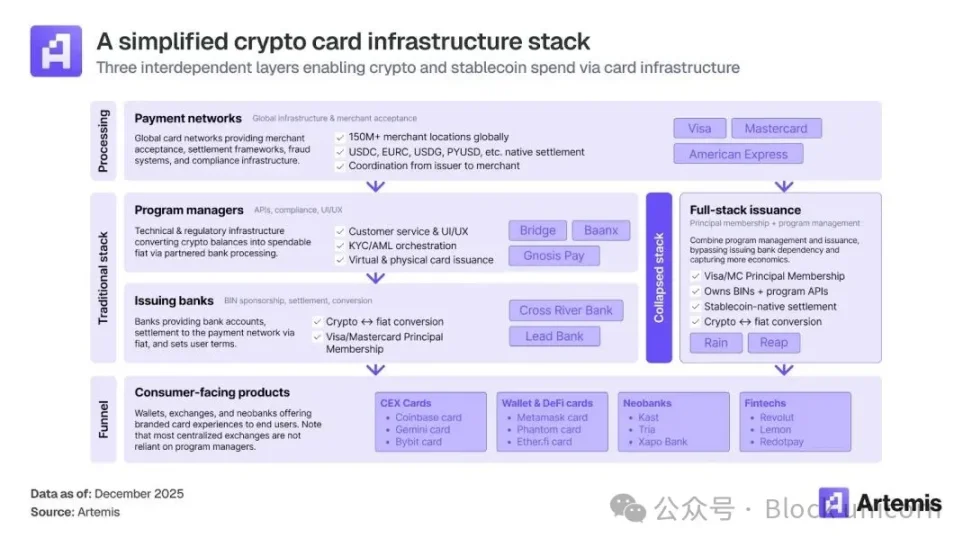

Raport Artemis pokazuje również, że znaczenie marki jest znacznie mniejsze niż infrastruktury, z którą są zintegrowane. Raport wskazuje, że Visa i Mastercard obsługują ponad 130 projektów kart kryptowalutowych każda, ale to Visa odpowiada za ponad 90% wolumenu transakcji kartowych na blockchainie.

Wynika to z faktu, że wolumen transakcji podąża za siecią najbardziej zintegrowaną ze środkową warstwą infrastruktury (w tym wydawcami kart, procesorami, menedżerami projektów i zespołami operacyjnymi o wysokich wymaganiach zgodności), które gwarantują płynność doświadczenia płatności kartą dla użytkownika.

W tej sytuacji Visa wcześnie nawiązała współpracę z warstwą pośredniczącą, podczas gdy Mastercard początkowo skupiał się bardziej na współpracy z giełdami. Nawiązanie współpracy z dużymi wydawcami kart może zaowocować dziesiątkami projektów kart kredytowych i otworzyć kanały dla szeregu nowych produktów.

Dzięki Visa i Mastercard stablecoiny mogą być przyjęte przez miliony użytkowników.

Gdy tylko zostanie ustanowiona sieć transferów i konwersji pomiędzy stablecoinami a walutami fiducjarnymi, użytkownicy i sprzedawcy napotkają minimalne tarcia podczas płatności kartą i akceptowania stablecoinów.

Ale dlaczego ludzie nagle mieliby zmienić sposób płatności i przejść na stablecoiny? Najprawdopodobniej tego nie zrobią. Jak więc rozwiązać ten problem?

Fosa nagród

Właśnie tutaj pojawiają się wrodzone cechy kart kredytowych, takie jak subsydia i nagrody.

Kiedy sprawisz, że zarówno sprzedawcy, jak i użytkownicy nie będą mogli oprzeć się ekonomicznie przejściu na płatności stablecoinami, dopiero wtedy będą naprawdę gotowi na zmianę.

Pomyśl o zwrocie gotówki, punktach lojalnościowych, dostępie do saloników VIP, płatnościach ratalnych bez odsetek, zwolnieniach z opłat dodatkowych i innych drobnych benefitach. Wszystko to razem ułatwia wykształcenie nowych nawyków konsumenckich.

Chociaż ostatecznie jest to negatywne dla wydawców kart, nie traktują oni kart kredytowych jako pojedynczej linii biznesowej.

Wydawcy kart kryptowalutowych od dawna stosują sprawdzone strategie pozyskiwania klientów. Gemini, EtherFi, Coinbase One i inne karty kryptowalutowe oferują znacznie więcej niż tylko płatności. Dzięki mechanizmom nagród budują kanał pozyskiwania użytkowników, przyciągają nowych traderów i zatrzymują część z nich jako aktywnych użytkowników. Następnie wydawcy oferują im dodatkowe usługi, takie jak pożyczki, trading, subskrypcje i produkty dochodowe.

Uważam jednak, że tu drzemie jeszcze większy potencjał na dalsze zwiększenie lojalności użytkowników.

Szansa kredytowa

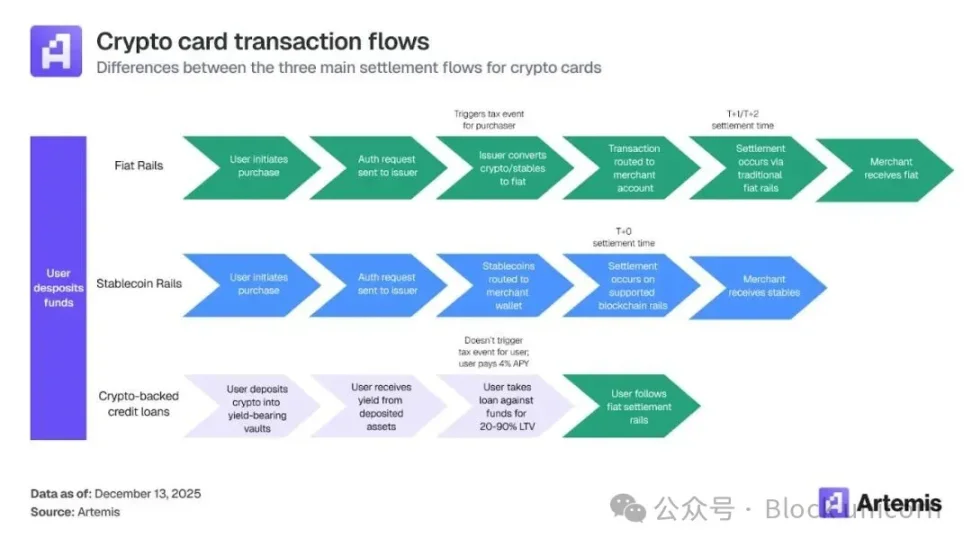

Obecnie większość kart kryptowalutowych nadal wymaga od użytkowników wcześniejszego zasilenia karty stablecoinami lub walutą fiducjarną, podobnie jak karta debetowa. Przedpłata oznacza tarcia. Wymaga to od użytkowników albo posiadania nowego typu waluty — stablecoinów, albo od sprzedawców integracji infrastruktury stablecoinów. Zmiana sposobu codziennego przechowywania, wydawania lub otrzymywania środków to ogromne wyzwanie.

A co jeśli transakcja nie byłaby rozliczana w stablecoinach, lecz poprzez infrastrukturę walut fiducjarnych? Użytkownik mógłby zdeponować swoje kryptowaluty w skarbcu generującym zyski, uzyskiwać odsetki i używać tych środków jako zabezpieczenia pod pożyczkę w walucie fiducjarnej. To jak płacenie kartą kredytową przy kasie — najpierw wydajesz, potem rozliczasz. Limit kredytowy nie jest tu ustalany przez bank, lecz przez wartość zdeponowanych w skarbcu kryptowalut, wyrażoną jako wskaźnik LTV (loan-to-value). Jeśli wartość zabezpieczenia spadnie, twoja zdolność kredytowa również się zmniejszy. Pozostałe transakcje są rozliczane jak inne płatności między użytkownikiem a sprzedawcą w walucie fiducjarnej. Najpierw wydajesz, potem rozliczasz.

Tego typu „opakowanie kredytowe” (trzecia opcja na powyższym diagramie) przywraca wygodę kredytu w procesie wydawania, bez konieczności posiadania stablecoinów przez użytkownika lub sprzedawcę. Odpowiada to wzorcom zachowań konsumentów, nie wymagając zmiany ich przyzwyczajeń zakupowych.

Pokażę to na przykładzie mojego przyjaciela.

Kiedy Indie uruchomiły Unified Payments Interface (UPI) w celu cyfryzacji płatności mobilnych, dołączył do tego trendu dość późno. Nie ma wątpliwości, że działa to świetnie. Ale nie pasowało to do nawyków fana kart kredytowych. Oczywiście czasami z niego korzystał, bo było wygodne i szybkie, albo gdy zapomniał portfela. Jednak w 2022 r. sytuacja się zmieniła, gdy UPI zaczęło obsługiwać płatności jego kartą kredytową RuPay. Od kiedy mógł powiązać swoją kartę kredytową z dowolną aplikacją płatniczą, np. Google Pay czy PhonePe, wygoda UPI połączyła się z wygodą płatności kartą kredytową. Nawet bez fizycznego użycia karty mógł korzystać z limitu kredytowego i zbierać punkty lojalnościowe.

Dane pokazują wpływ tej zmiany.

Na listopad 2025 r. RuPay odpowiada za 38% ogólnej liczby transakcji kartami kredytowymi w Indiach i 8% wartości transakcji, podczas gdy rok wcześniej wynosiły one odpowiednio 10% i 1,8%. Od kwietnia do października 2024 r. wartość transakcji kartami kredytowymi RuPay za pośrednictwem UPI niemal się podwoiła, osiągając 7,4 mld dolarów, podczas gdy w okresie od kwietnia 2023 r. do marca 2024 r. wyniosła 3,89 mld dolarów.

Raport Artemis pokazuje, że wzrost stablecoinów nie zależy już tylko od nich samych, ale bardziej od sposobu ich opakowania i dystrybucji. Raport wylicza dane dotyczące partnerstw dystrybucyjnych, budżetów na zachęty i mechanizmów kredytowych. Ale najbardziej ekscytujące jest to, że pojawiają się produkty oparte na kredycie, które całkowicie eliminują proces rozliczeń kryptowalutowych z doświadczenia użytkownika końcowego.

Stablecoiny najprawdopodobniej staną się niewidzialną częścią infrastruktury, podczas gdy znane procesy, takie jak underwriting, kontrola ryzyka i nagrody, będą produktami skierowanymi do użytkowników.

W tym procesie można oczekiwać, że Visa i Mastercard będą nadal normalnie funkcjonować i wspierać całą infrastrukturę płatniczą, płynnie przenosząc środki — zarówno kryptowalutowe, jak i w innych formach.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Goldman Sachs zyskuje 0,21%, podczas gdy wolumen obrotu spada na 58. miejsce

Aptos odblokowuje 10,88 mln dolarów w APT, ale 69% podaży jest stakowane – co przeważy?

Popularne

WięcejAkcje Eli Lilly (LLY) spadają o 0,70%, a wolumen obrotu obniża się o 40,63%, plasując spółkę na 53. miejscu mimo nadchodzącej premiery leku na otyłość i nowej platformy dla pracodawców

Akcje AbbVie spadają na 60. miejsce pod względem wolumenu obrotów pomimo silnych wyników i optymizmu dotyczącego portfela produktów