Od fabryki pamięci do „serca AI”: poważnie niedoceniany Micron, cena docelowa 739 dolarów

Kierunek w branży chipów uległ całkowitej zmianie.

W przeszłości, gdy mowa była o układach pamięci, wszyscy kojarzyli „cykle cenowe”. Ceny pamięci gwałtownie rosły i spadały niczym rollercoaster, a inwestorzy mieli zmienne podejście do takich firm jak Micron Technology, uważając je za typowe akcje cykliczne. Jednak w tym roku wszystko się zmienia. Globalny sektor półprzewodników doświadcza strukturalnej transformacji: głównym motorem nie są już smartfony czy komputery konsumentów, lecz gwałtowny wzrost inwestycji w infrastrukturę AI.

W tej rewolucji AI pamięci już nie są drugorzędne — stały się kluczowym wąskim gardłem ograniczającym moc obliczeniową AI. Micron Technology, dotąd postrzegany jako spółka cykliczna, chwyta historyczną szansę, prezentując imponujący wzrost oraz zdolność do generowania zysków. Dziś przeanalizujemy, dlaczego Micron Technology ma szansę stać się kluczowym aktywem ery AI oraz przedstawimy konkretny cel cenowy dla akcji.

Poniżej: firma Micron

I. Wyniki rynkowe: Pożegnanie z etykietą „cykliczności”, początek głównej fali wzrostowej

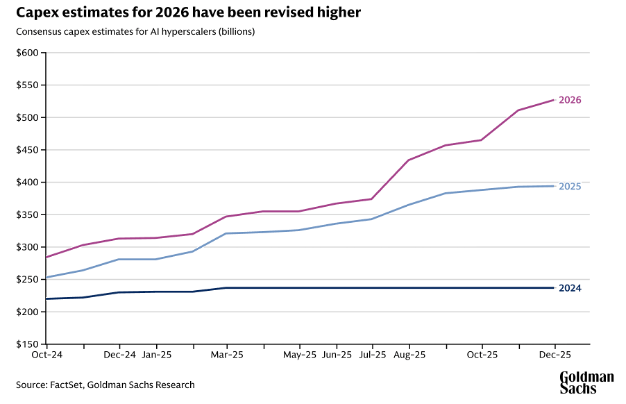

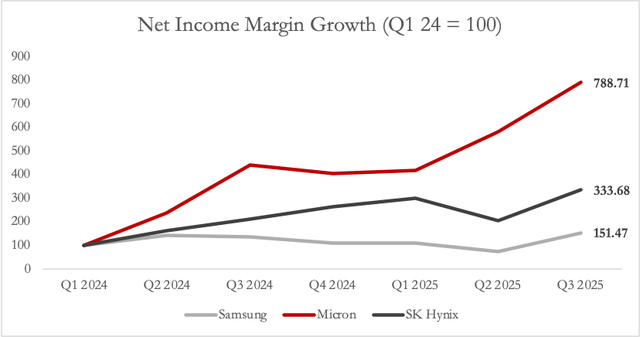

Patrząc na wykres kursu Micron Technology, widać, że firma już dawno opuściła dawny okres wahań. Siła wzrostu ceny akcji wynika z eksplozji wyników finansowych. W trzecim kwartale 2025 roku Micron przedstawił imponujący raport: przychody osiągnęły 13,6 miliarda dolarów, co oznacza wzrost o 57% r/r. Na tym tle marża netto od pierwszego kwartału 2024 wzrosła prawie 8-krotnie — z dna aż do 38,4%. Rynek kapitałowy dostrzega, że zdolność generowania zysków przez Micron jest dziś nieporównywalna z przeszłością. Za tą zmianą stoi globalna fala AI. Najwięksi giganci technologiczni — od Microsoft, przez Google, po Nvidia — masowo kupują jeden konkretny rodzaj zaawansowanej pamięci — High Bandwidth Memory (HBM) — by zaspokoić nienasycone serwery AI. Według prognoz, do 2026 roku globalne wydatki kapitałowe na AI osiągną nawet 527 mld dolarów, z czego duża część trafi do dostawców takich jak Micron. Rynek wycenia Micron na nowo: to już nie jest historia o cyklach, ale o pewnym, szybkim wzroście.

Poniżej: prognozy wydatków kapitałowych na AI w 2026 zostały znacznie podniesione

II. Kluczowy produkt: HBM, w samym centrum burzy mocy obliczeniowej AI

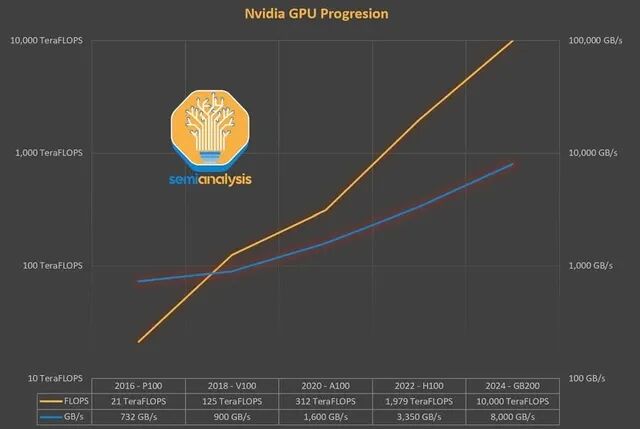

Motorem obecnej eksplozji Micron jest produkt o nazwie HBM. Można to zrozumieć jako „ultraszybką pamięć” dla chipów AI. Jej prędkość determinuje, jak szybko układy takie jak Nvidia H100 czy B200 mogą „myśleć”. Modele AI stają się coraz większe, a liczby parametrów idą w biliony, co sprawia, że zapotrzebowanie na przepustowość i pojemność pamięci rośnie wykładniczo. To tzw. wyzwanie „ściany pamięci”: wydajność układów obliczeniowych w ostatnich latach wzrosła 475-krotnie, podczas gdy tradycyjna pamięć tylko 11-krotnie. HBM to przełomowa technologia, która tę ścianę przełamuje, stosując m.in. zaawansowane technologie 3D stacking, osiągając przepustowość znacznie większą niż tradycyjna pamięć. Obecnie koszt HBM stanowi niemal 2/3 ceny topowych akceleratorów AI, co czyni ją prawdziwym rdzeniem wartości. Micron jest jednym z liderów tego złotego segmentu, a jego najnowsze próbki HBM4 przewyższają na kluczowych polach obecnych liderów rynku. Kto przejmie HBM, ten trzyma w ręku serce mocy AI.

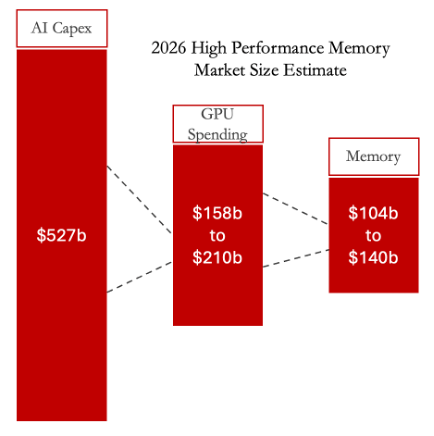

Poniżej: do 2026 roku rynek pamięci wysokowydajnej może osiągnąć wartość 104-140 mld dolarów, co daje Micronowi pewną przestrzeń do wzrostu

Poniżej: problem „ściany pamięci” — poważna dysproporcja wzrostu mocy GPU i przepustowości pamięci. Skoncentrowana na HBM (High Bandwidth Memory) Micron Technology stała się kluczowym wąskim gardłem limitującym moc AI, a popyt na jej produkty będzie dynamicznie rósł wraz z każdą nową generacją GPU.

III. Fosa konkurencyjna firmy: przewaga technologiczna i strategiczne skupienie

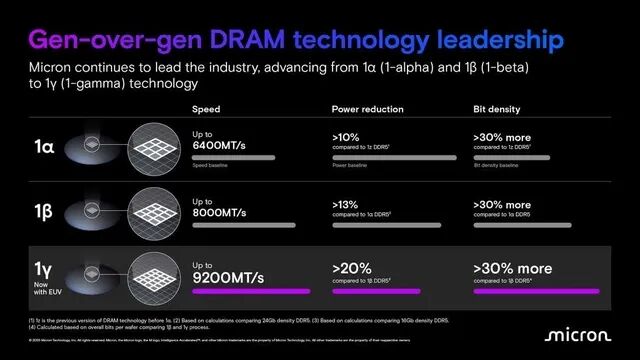

Fosa Micronu opiera się zarówno na technologii, jak i strategii. Po stronie technologii udział firmy w rynku HBM wzrósł z zaledwie 10% w 2022 roku do 21% w 2025 roku — wyprzedzając Samsunga i depcząc po piętach liderowi, SK Hynix. Co ważniejsze, ich najnowsza pamięć DRAM w technologii 1γ to pierwsze na świecie dojrzałe rozwiązanie high-performance, wyraźnie przewyższające konkurencję pod względem szybkości i efektywności energetycznej. W tradycyjnych segmentach Micron odważnie rezygnuje z mocno cyklicznych, niskomarżowych linii. Pod koniec 2025 roku Micron ogłosił wycofanie się z konsumenckiej marki „Crucial”, by całą moc i moce produkcyjne skierować na rynek data center i rozwiązania AI dla przedsiębiorstw. Ten ruch, choć wydaje się radykalny, jest bardzo trafny: firma nie jest już zależna od kaprysów rynku elektroniki konsumenckiej i może skoncentrować się na segmentach wysokomarżowych oraz wysokiego wzrostu związanych z AI. Takie strategiczne skupienie to kluczowy krok w przejściu od „fabryki” do „giganta technologicznego”.

Poniżej: 3 grudnia 2025, MU ogłasza wycofanie się z konsumenckiej marki Crucial, skupiającej się na pamięciach i SSD do komputerów.

IV. Perspektywy na przyszłość: niedoceniana „niewidzialna kopalnia złota” — chipy samochodowe

Jeśli segment HBM jest „górą złota” Micronu na dziś, to jego działalność motoryzacyjna i embedded to potencjalna „niewidzialna kopalnia złota”. Choć udział tej części w przychodach jest na razie niewielki, jej tempo wzrostu i poziom marż już są imponujące. W III kwartale 2025 przychody tego segmentu wzrosły o niemal 50% r/r, a marża brutto sięgnęła 45%. Przyszłość autonomicznej jazdy to de facto „data center na czterech kołach”. Od jazdy wspomaganej poziomu L2 po przyszły pełny autonomiczny poziom L4/L5, zapotrzebowanie na pojemność i przepustowość pamięci będzie astronomiczne. Wysokiej klasy inteligentny samochód będzie potrzebował w 2030 roku już 4TB pamięci (dziś <100GB), czyli ponad 40 razy więcej. Micron ma tu bardzo głęboką pozycję: jego pamięć LPDDR5X jest pierwszym na świecie rozwiązaniem z najwyższym certyfikatem bezpieczeństwa dla motoryzacji. Gdy wszyscy skupiają się na serwerach AI, Micron już przygotowuje się na kolejną falę rewolucji samochodów inteligentnych — to jego przewaga strategiczna.

Poniżej: klarowna i znacznie wyprzedzająca konkurencję mapa drogowa rozwoju technologii DRAM Micronu (od 1α do 1γ, ciągła optymalizacja prędkości, zużycia energii i gęstości)

Poniżej: dzięki skupieniu się na wysokomarżowym rynku pamięci AI, tempo i wielkość wzrostu rentowności Micronu (marża netto) wyprzedza głównych konkurentów

V. Głębokie wyceny: poważnie niedoszacowana „maszyna do drukowania pieniędzy”

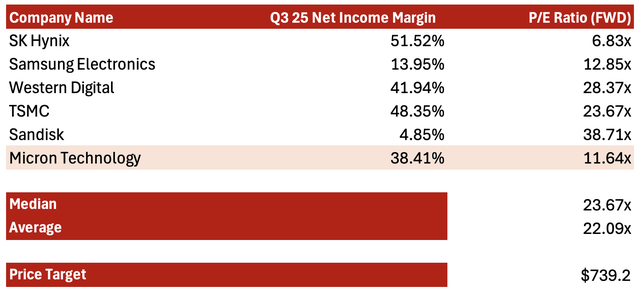

Obecna wycena Micronu poważnie nie odpowiada jego potencjałowi wzrostowemu. Stosujemy tu metodę porównawczą opartą na wskaźniku cena/zysk (P/E) oraz prognozy wzrostu na przyszłość, co wygląda następująco:

1. Kluczowe założenia i etapy kalkulacji:

Wskaźnik bazowy P/E: Przyjmujemy średnią wycenę firm półprzewodnikowych skupionych na pamięciach i high-performance computing — średni prognozowany P/E to ok. 22,09x. To standardowa wycena dla aktywów półprzewodnikowych o wysokim wzroście.

Prognoza zysku (EPS): Marża netto Micronu sięga dziś 38,4%, ale udział firmy w bardziej dochodowych produktach HBM szybko rośnie, a segment konsumencki jest wygaszany. Ostrożnie zakładamy, że marża netto w ciągu 12-18 miesięcy zbliży się do SK Hynix (obecnie 51,5%), do ok. 45%. Przy konsensusie analityków co do dalszego wzrostu przychodów dzięki AI, szacujemy, że EPS na następne 12 miesięcy wyniesie ok. 33,45 USD.

Obliczenie ceny docelowej:

Wzór: cena docelowa = prognozowany EPS × wskaźnik bazowy P/E

Podstawiając: 33,45 USD × 22,09 ≈ 739 USD/akcję

2. Wnioski z wyceny:

Obecna wycena implikuje wskaźniki znacznie poniżej średniej branżowej, a wskaźnik PEG to zaledwie 0,22 — wyraźnie pokazując, że rynek nie docenił jeszcze strukturalnego skoku rentowności (nawet 8-krotny wzrost marży netto) i długoterminowej historii wzrostu napędzanej AI. Cena docelowa 739 USD odzwierciedla reewaluację wartości Micronu po „wyjściu z cyklu” i przejściu do grona firm technologicznych o wysokim wzroście i wysokiej rentowności.

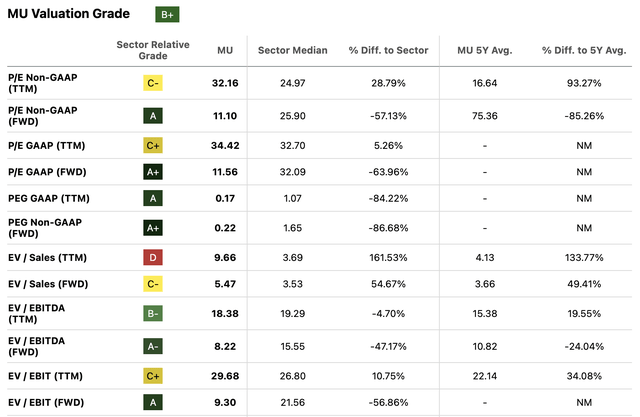

Poniżej: ocena ilościowa Micronu

Poniżej: model kalkulacyjny, cena docelowa 739 USD

VI. Rekomendacje inwestycyjne i ostrzeżenia o ryzyku

Podsumowując, przyznajemy Micron Technology ocenę „silnie kupuj”. Firma znajduje się w centrum „zmiany paradygmatu”: branża przechodzi z „cyklu” na „wzrost”, a firma ze „zróżnicowania” na „wysoką rentowność i skupienie”. Strukturalny popyt napędzany przez AI daje pamięciom dziesięcioletnie okno rozwoju.

Oczywiście, inwestycje niosą ryzyka. Główne zagrożenia to: po pierwsze konkurencja — SK Hynix i Samsung nadal są bardzo mocni, wojny cenowe i wyścig technologiczny trwają; po drugie ryzyko popytu — jeśli wydatki kapitałowe na AI nie wzrosną zgodnie z oczekiwaniami lub nastąpi zmiana w technologii, może to osłabić koniunkturę w krótkim terminie.

Jednak ogólnie rzecz biorąc, w świetle pewności rozbudowy infrastruktury AI, Micron jako kluczowy „sprzedawca łopat” ma jasną logikę inwestycyjną, atrakcyjny potencjał zysku i jest wysokiej jakości wyborem do inwestowania w erze sprzętu AI.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

On Semiconductor spada o 5,6%: krótkoterminowy pesymizm kontra długoterminowa pewność – co napędza ten spadek?

Wpływy do Bitcoin ETF w porównaniu z odpływami z Aave Governance: kontrastujące trendy w przepływach funduszy

Paris Blockchain Week 2026: -15% na wszystkie bilety z naszym ekskluzywnym kodem Cointribune