Nowy test ICO

Niniejszy artykuł szczegółowo analizuje, w jaki sposób emisje TROVE i RNGR odzwierciedlają trendy rozwoju finansowania kryptowalut oraz mechanizmy zaufania inwestorów podczas procesu alokacji.

Autor: Prathik Desai

Tłumaczenie: Block unicorn

Początek tego roku przyniósł w sektorze kryptowalut kilka ważnych wydarzeń. Nowa runda wojny celnej między Stanami Zjednoczonymi a Europą ponownie postawiła niepewność w centrum uwagi. Następnie w zeszłym tygodniu pojawiła się fala likwidacji na niespotykaną dotąd skalę.

Cła nie były jednak jedyną negatywną wiadomością na początku roku. Kilka finansowań kryptowalutowych w minionym tygodniu także dało nam powody, by ponownie przyjrzeć się tematom, które niemal dekadę temu były gorąco dyskutowane w społeczności kryptowalutowej.

Osoby znające historię kryptowalut mogą sądzić, że branża ta pozostawiła już za sobą erę finansowania z 2017 roku. Chociaż finansowanie kryptowalut od tego czasu bardzo się zmieniło, to dwie transakcje z zeszłego tygodnia wywołały wiele ważnych pytań – niektóre z nich są stare jak branża, inne całkiem nowe.

Zarówno finansowanie Trove, jak i Ranger zostało nadsubskrybowane, jednak nie towarzyszyła temu tak silna promocja z odliczaniem na Telegramie, jak w 2017 roku. Mimo wszystko, te wydarzenia przypomniały społeczności, jak kluczowa jest sprawiedliwość procesu alokacji.

W dzisiejszym artykule zagłębiam się w to, w jaki sposób emisje TROVE i RNGR odzwierciedlają trendy rozwojowe finansowania kryptowalut oraz mechanizmy zaufania inwestorów podczas procesu alokacji.

Przejdźmy do rzeczy.

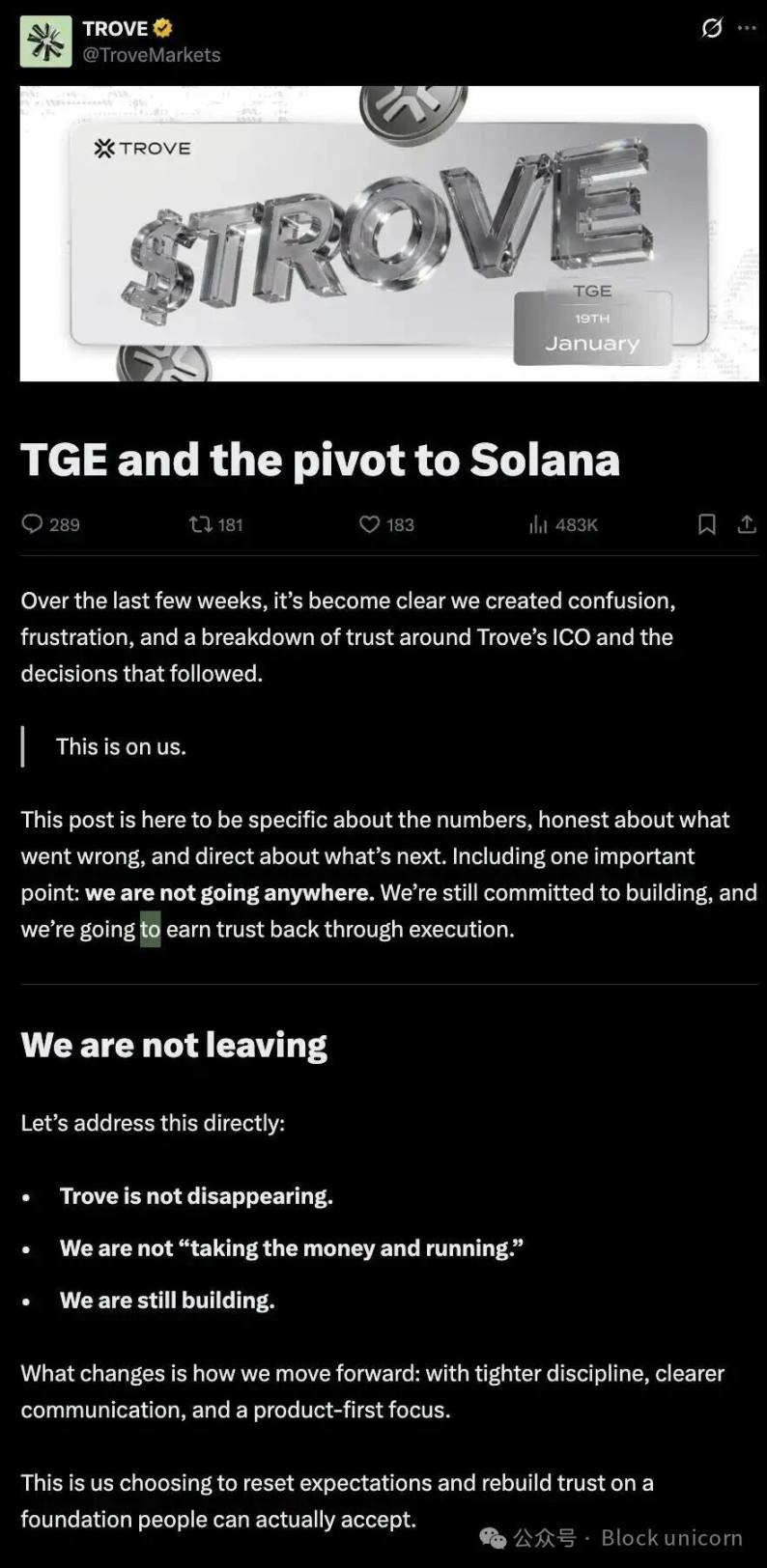

Finansowanie Trove odbyło się niedawno, w dniach 8–11 stycznia i ostatecznie zgromadziło ponad 11,5 mln dolarów, co stanowi ponad 4,5-krotność pierwotnego celu w wysokości 2,5 mln dolarów. Nadsubskrypcja wyraźnie pokazała wsparcie i zaufanie inwestorów do projektu, który pozycjonowany był jako giełda perpetuali.

Trove początkowo planowało budować projekt na Hyperliquid, by wykorzystać trwałą infrastrukturę i atuty społeczności tego ekosystemu. Jednak na kilka dni po zakończeniu finansowania, tuż przed wydarzeniem generowania tokenów (TGE), Trove nagle zmieniło zdanie i ogłosiło, że projekt wystartuje na Solana zamiast Hyperliquid. Rozczarowało to inwestorów, którzy zaufali Trove ze względu na reputację Hyperliquid.

Ten krok wzbudził niepokój wśród inwestorów i wywołał chaos. Gdy do wiadomości inwestorów dotarł kolejny szczegół, sytuacja stała się jeszcze bardziej zagmatwana. Oficjalne stanowisko Trove brzmiało: około 9,4 mln dolarów z zebranych środków zostanie zatrzymanych na potrzeby nowego planu, a zwrócone zostaną jedynie pozostałe kilka milionów. To kolejny sygnał ostrzegawczy.

Ostatecznie Trove musiało zareagować.

„Nie zamierzamy uciekać z pieniędzmi” – napisali w oświadczeniu na X.

Zespół zapewniał, że projekt wciąż koncentruje się na budowie, choć sposób realizacji uległ zmianie.

Nawet bez jakichkolwiek założeń jedna rzecz wydaje się oczywista: trudno wyobrazić sobie, by inwestorzy nie zostali potraktowani w sposób nieuczciwy i retrospektywny. Chociaż środki miały pierwotnie trafić do jednego ekosystemu – Hyperliquid, z jedną ścieżką technologiczną i określonym ryzykiem, to nowy plan wymagał zaakceptowania zupełnie innych założeń bez ponownego otwarcia warunków uczestnictwa.

To jakby zmienić zasady gry dla jednego z graczy już po rozpoczęciu rozgrywki.

W tym momencie szkoda już została wyrządzona, a rynek ukarał utratę zaufania. Token TROVE spadł o ponad 75% w ciągu 24 godzin od wejścia na rynek, niemal całkowicie tracąc swoją wycenę implicitną.

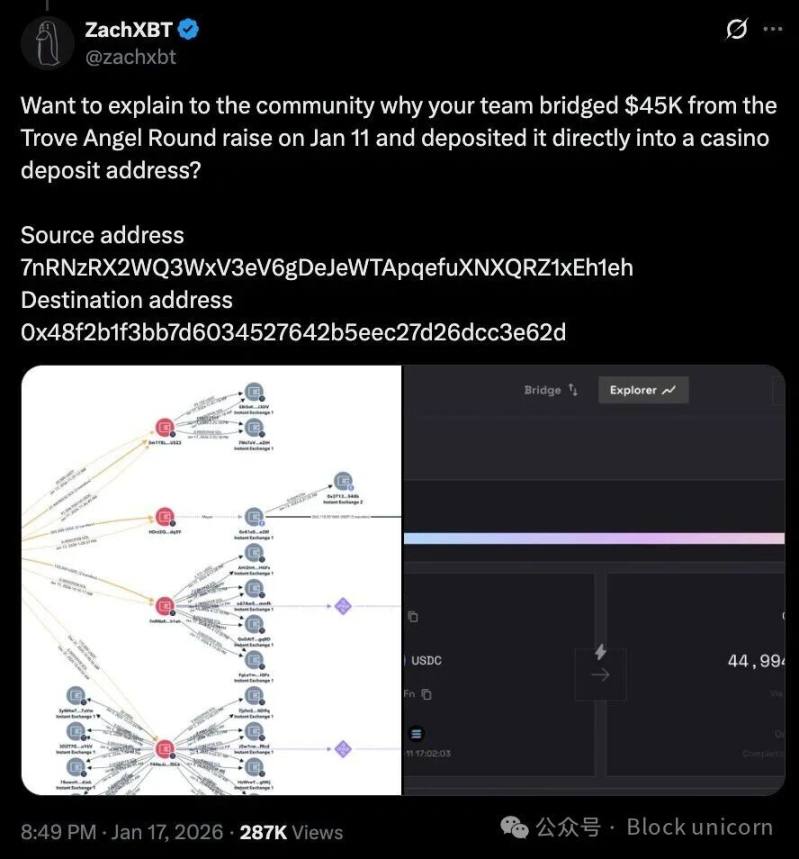

Część społeczności przestała polegać wyłącznie na intuicji i zaczęła analizować dynamikę transakcji on-chain. Detektyw kryptowalutowy ZachXBT wykrył, że około 45 000 USDC z rundy anielskiej znalazło się na platformach takich jak rynki predykcyjne, a nawet trafiło na adres powiązany z kasynem.

Nie wiadomo jeszcze, czy był to błąd księgowy, nieudolne zarządzanie środkami, czy też rzeczywiste zagrożenie bezpieczeństwa. Wielu użytkowników krytykowało proces zwrotów, wskazując, że tylko niewielka część uprawnionych otrzymała zwrot na czas.

W tym wszystkim oświadczenie Trove nie uspokoiło inwestorów, którzy poczuli się zdradzeni. Mimo że podkreślono w nim kontynuację projektu – czyli budowę giełdy perpetuali na Solana – nie odniesiono się wystarczająco do obaw ekonomicznych związanych z tą zmianą. Oświadczenie nie zawierało aktualnych szczegółów dotyczących wdrożenia i zarządzania zachowanymi środkami, ani nie wyjaśniało dalszych kroków w kwestii zwrotów.

Mimo braku niepodważalnych dowodów na niewłaściwe działania zespołu w związku z transformacją, wydarzenie to pokazuje, że gdy zaufanie do procesu zbierania środków spada, każdy punkt danych jest znacznie częściej interpretowany podejrzliwie.

Jeszcze bardziej podważa sprawę sposób, w jaki zespół poradził sobie z sytuacją po zakończeniu zbiórki.

Nadsubskrypcja de facto przekazała środki i władzę w ręce deweloperów. Po transformacji zespołu inwestorzy nie mieli innych opcji poza wyjściem na rynku wtórnym lub wywieraniem presji publicznej.

Pod pewnymi względami sposób finansowania Trove przypomina wiele wcześniejszych rund finansowania kryptowalut. Choć mechanizmy są dziś bardziej przejrzyste, a infrastruktura dojrzalsza, oba cykle łączy jeden problem: zaufanie. Inwestorzy nadal muszą polegać na ocenie zespołu, nie mając jasnych, formalnych procesów do dyspozycji.

Finansowanie Ranger, przeprowadzone kilka dni temu, stanowiło wyraźny kontrast.

Emisja tokenów Ranger odbyła się na platformie MetaDAO w dniach 6–10 stycznia. Platforma wymagała, by zespół zdefiniował kluczowe zasady zbiórki i alokacji przed rozpoczęciem sprzedaży. Po rozpoczęciu sprzedaży zespół nie mógł już tych reguł zmieniać.

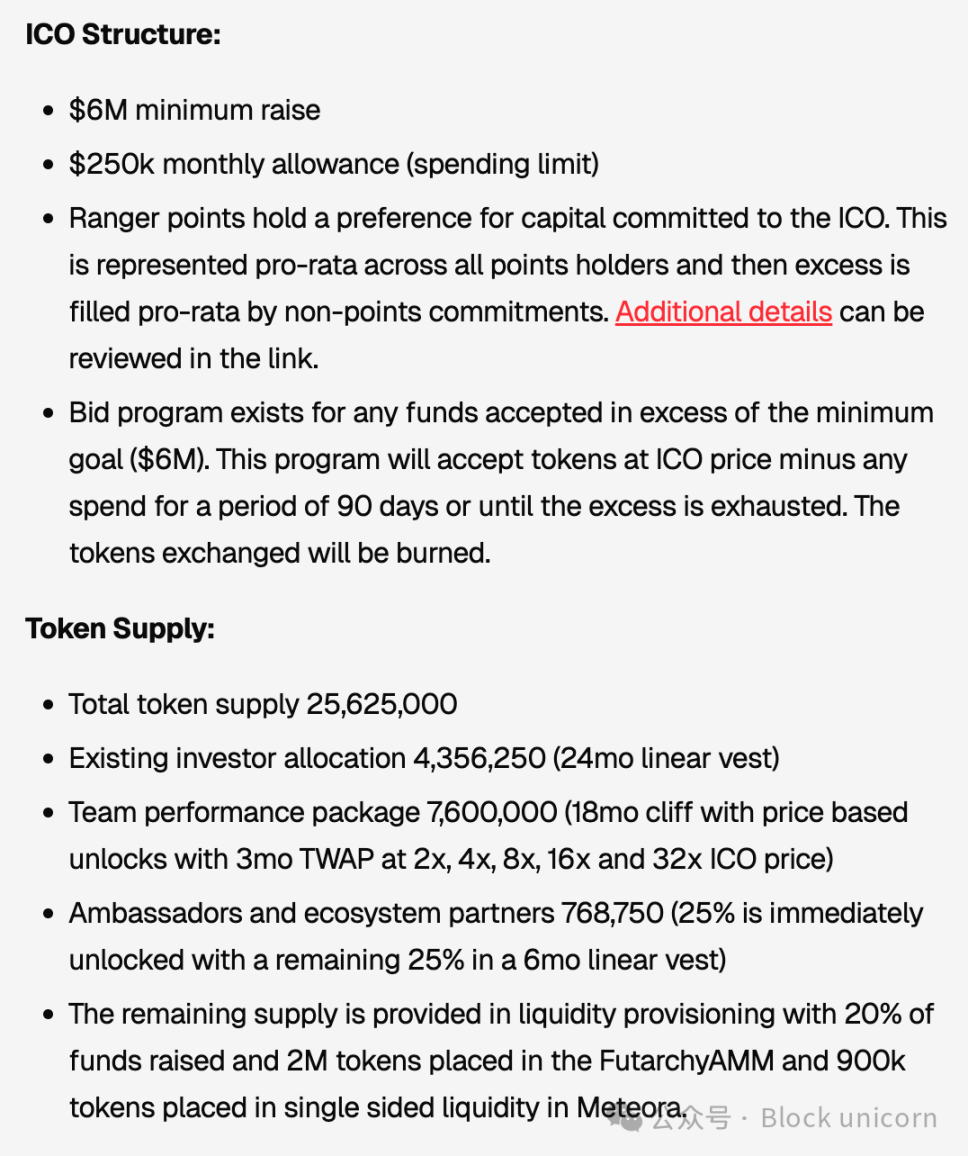

Ranger zamierzał zebrać co najmniej 6 mln dolarów, oferując w publicznej sprzedaży około 39% całkowitej podaży tokenów. Podobnie jak Trove, również ta emisja została nadsubskrybowana. Jednak w przeciwieństwie do Trove, dzięki ograniczeniom MetaDAO, zespół już wcześniej przygotował się na taką ewentualność.

W przypadku nadsubskrypcji środki ze sprzedaży trafiały do skarbca zarządzanego przez posiadaczy tokenów. Zgodnie z zasadami MetaDAO, zespół mógł miesięcznie wypłacić ze skarbca maksymalnie 250 tys. dolarów.

Nawet struktura alokacji była bardzo przejrzysta. Uczestnicy publicznej emisji otrzymywali pełną płynność tokenów podczas TGE, natomiast inwestorzy z przedsprzedaży podlegali 24-miesięcznemu okresowi liniowego uwalniania. Większość tokenów przeznaczonych dla zespołu była odblokowywana dopiero po osiągnięciu przez token RNGR określonych wartości cenowych – odpowiednio 2x, 4x, 8x, 16x i 32x ceny emisji, mierzonej 3-miesięczną średnią ważoną czasem, przy czym odblokowanie następowało dopiero po minimum 18 miesiącach.

Środki te pokazują, że ograniczenia zostały wbudowane w samą strukturę finansowania, zamiast liczyć na uznaniowość zespołu po zakończeniu zbiórki. Kontrola nad środkami została częściowo przekazana regułom zarządzania, a potencjalne zyski zespołu uzależniono od długoterminowego wyniku rynkowego, co chroni inwestorów przed ryzykiem wyprowadzenia środków na wczesnym etapie projektu.

Mimo to pojawiły się obawy dotyczące sprawiedliwości.

Podobnie jak wiele nowoczesnych projektów finansowania kryptowalutowego, Ranger w razie nadsubskrypcji zastosował proporcjonalny model przydziału tokenów. Oznacza to, że każdy powinien otrzymać tokeny proporcjonalnie do swojego wkładu. Przynajmniej w teorii. Jednak według badań Blockworks, model ten zwykle bardziej premiuje uczestników, którzy potrafią zainwestować ponadprzeciętne kwoty. Mniejsi inwestorzy często otrzymują proporcjonalnie mniej tokenów.

Nie jest to jednak łatwy problem do rozwiązania.

Ranger próbował złagodzić ten problem, przeznaczając osobną pulę tokenów dla użytkowników, którzy uczestniczyli w ekosystemie jeszcze przed emisją. To złagodziło efekt, ale nie zlikwidowało całkowicie dylematu między szerokim dostępem do tokenów a faktycznym ich posiadaniem.

Dane Trove i Ranger razem pokazują, że finansowanie kryptowalut, nawet prawie dekadę po swoim boomie, wciąż jest ograniczone wieloma czynnikami. Wczesne modele polegały głównie na ogłoszeniach na Telegramie, narracjach i gorączce rynkowej.

Nowsze modele opierają się na ustrukturyzowanych mechanizmach, takich jak harmonogramy nabywania uprawnień, ramy zarządzania, zasady zarządzania środkami i formuły alokacji. Narzędzia te, często obowiązkowe na platformach takich jak MetaDAO, pomagają ograniczyć uznaniowość zespołów. Niemniej jednak, mogą one jedynie zmniejszyć ryzyko, ale nie wyeliminować go całkowicie.

Wydarzenia te stawiają kluczowe pytania, na które każdy zespół kryptowalutowy będzie musiał odpowiadać przy kolejnych zbiórkach: „Kto decyduje, kiedy zespół może zmienić plany?” „Kto kontroluje środki po zakończeniu zbiórki?” „Jakie mechanizmy mają do dyspozycji uczestnicy, gdy oczekiwania nie zostają spełnione?”

Te wydarzenia wywołują kilka kluczowych pytań, które każdy zespół kryptowalutowy będzie musiał rozwiązać w przyszłości: „Kto decyduje, kiedy zespół może zmienić plany?” „Kto zarządza zebranymi środkami po zakończeniu zbiórki?” „Jakie środki zaradcze mają darczyńcy, gdy oczekiwania nie zostaną spełnione?”

Jednak przypadek Trove rzeczywiście wymaga korekty. Zmiana łańcucha, na którym projekt ma wystartować, nie jest decyzją, którą można podjąć z dnia na dzień. Najlepszym sposobem na naprawę szkód jest odpowiednie rozwiązanie relacji z inwestorami. W tym przypadku może to oznaczać pełny zwrot środków i ponowną sprzedaż na nowych zasadach.

Choć byłoby to najlepszym rozwiązaniem, Trove wciąż stoi przed wieloma przeszkodami. Środki mogły już zostać zainwestowane, koszty operacyjne poniesione, a częściowe zwroty wypłacone. Wycofanie operacji na tym etapie może prowadzić do złożonych kwestii prawnych, logistycznych i reputacyjnych. Jednak to cena za naprawienie chaosu, który doprowadził do obecnej sytuacji.

Kolejne działania Trove mogą stać się precedensem dla finansowania projektów kryptowalutowych w tym roku. Rynek wraca do bardziej ostrożnej fazy, w której uczestnicy nie mylą już nadsubskrypcji z jednomyślnością, ani udziału z ochroną darczyńców. Tylko dobrze zaprojektowane systemy mogą zapewnić wiarygodne (choć nie niezawodne) doświadczenie crowdfundingu.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.