Krach japońskich obligacji, latynizacja jena

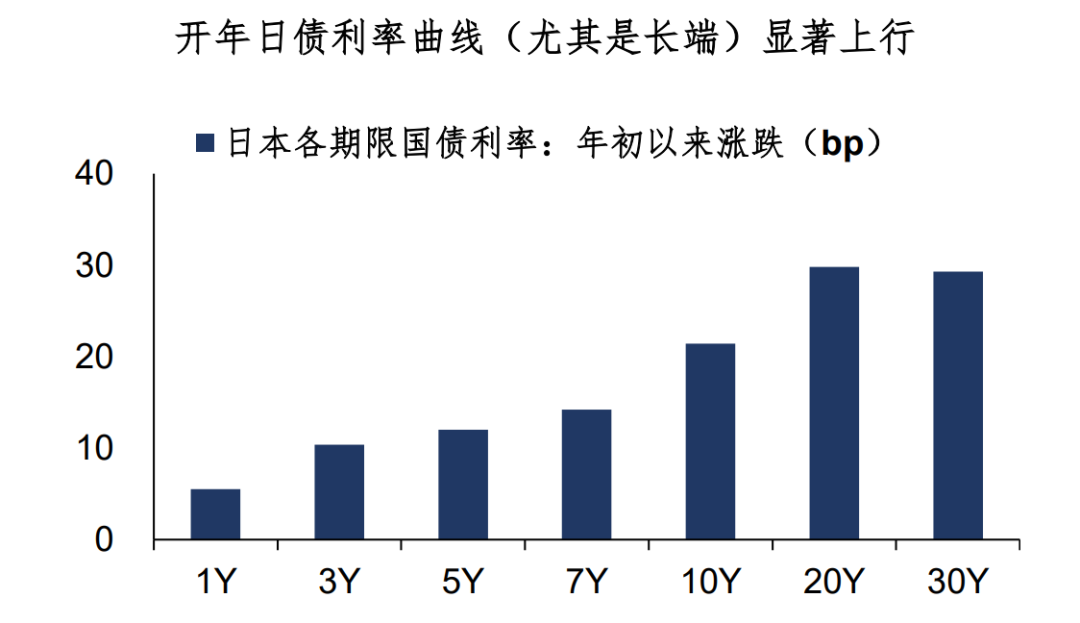

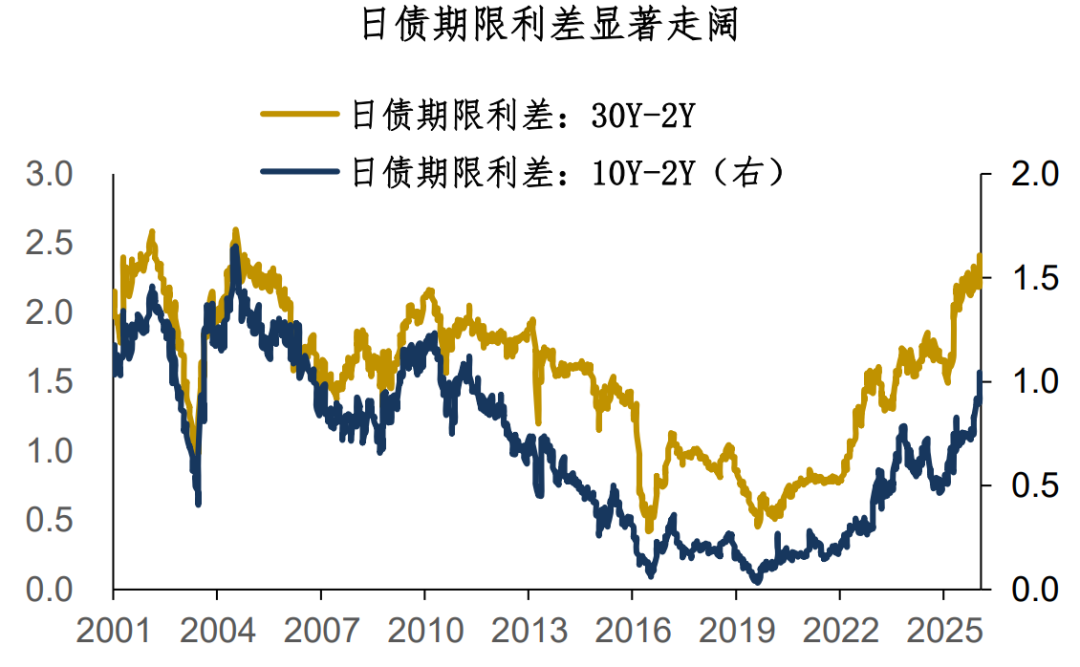

Rynek obligacji japońskich w styczniu 2026 roku można bez przesady określić jako „krach” — w niecały miesiąc rentowność 10-letnich obligacji wzrosła o 20 pb, a rentowność 20-30-letnich obligacji o 30 pb. Miesięczny wzrost rentowności jest najwyższy od 2004 roku, krzywa rentowności obligacji japońskich znacząco się wyostrzyła, a różnica rentowności długoterminowych obligacji osiągnęła poziom z 2010 roku.

Dlaczego rentowność obligacji japońskich rośnie tak szybko, a jednocześnie osłabia się kurs jena (USDJPY 158)? Wcześniej w artykule „Omówmy kurs jena na początku roku” omawialiśmy logikę jena, która częściowo pokrywa się z logiką rynku obligacji japońskich:

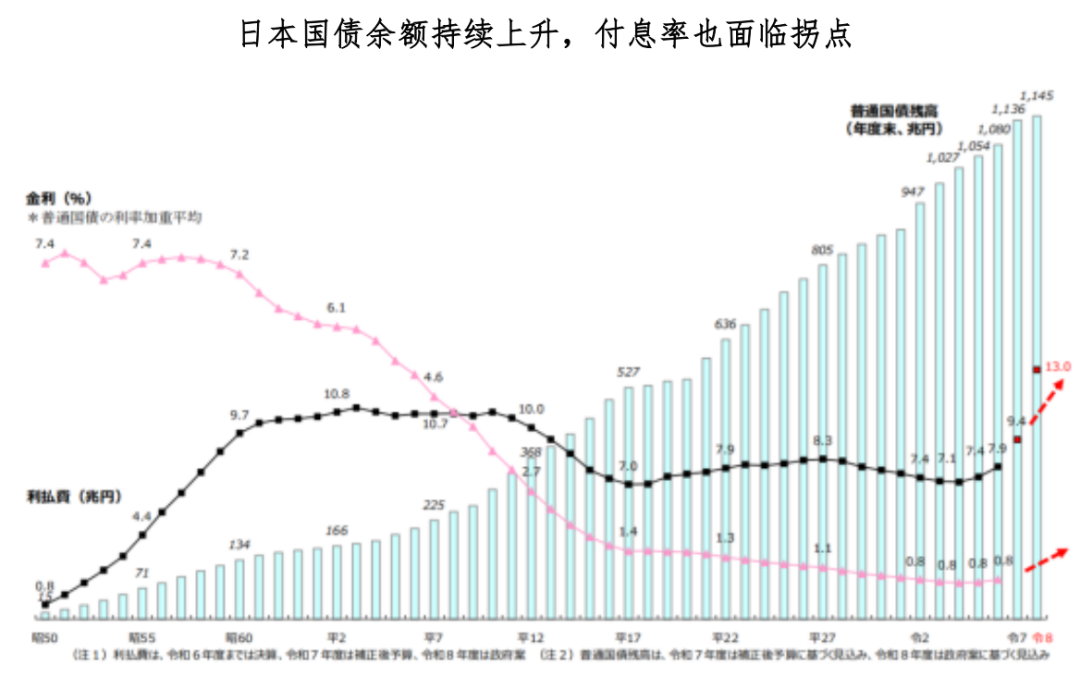

1. Główną przyczyną krachu na rynku obligacji japońskich jest prowadzenie polityki stymulacji fiskalnej w okresie wzrostu stóp procentowych. Dotyczy to m.in. projektu budżetu na rok fiskalny 2026 o wartości 122 bilionów jenów, według którego saldo japońskiego długu publicznego osiągnie 1,145 biliarda jenów, a koszty odsetek wzrosną do 13 bilionów jenów. Dotyczy to także ostatnich decyzji, takich jak rozwiązanie parlamentu przez rząd miasta Takamatsu i rozpisanie nowych wyborów oraz rozważanie wprowadzenia ulg podatkowych na żywność (szacunkowo 5 bilionów jenów rocznie)…

Wszystkie te polityki sprzyjają tzw. „transakcjom Takamatsu”, czyli graniu na wzrost japońskich akcji, spadek obligacji i spadek jena.

2. Jeśli chodzi o rynek obligacji w Japonii, krucha struktura popytu i podaży zwiększa zmienność długoterminowych obligacji. Banki i instytucje ubezpieczeniowe w Japonii już teraz notują znaczące niezrealizowane straty na portfelach papierów wartościowych, a ze względu na regulacje i wymogi kapitałowe nie mogą znacznie zwiększyć zakupów; zagraniczne instytucje także nie będą kupować na masową skalę obligacji japońskich ze względu na spadek kursu jena…

Aby przeciwdziałać takiemu krachowi, konieczne jest wsparcie polityczne. 21 stycznia drugi co do wielkości bank w Japonii, Sumitomo Mitsui Financial Group (SMFG), publicznie zapowiedział, że planuje zwiększyć swoje zaangażowanie w obligacje japońskie z obecnych 10,6 biliona do około 20 bilionów jenów. Taka „publiczna deklaracja zwiększenia zakupów” budzi podejrzenia, że za tym może stać wsparcie rządu Japonii.

Jednak SMFG nie przedstawił szczegółowego planu zakupów; z wypowiedzi kierownictwa wynika, że działania te mogą być warunkowe i wprowadzane stopniowo. W niedawnym wywiadzie dla Bloomberg, Arihiro Nagata, szef globalnych rynków w SMFG, przewiduje, że sprawiedliwa wartość 10-letnich obligacji japońskich mieści się w przedziale 2,5%-3% (obecnie 2,3%).

A tak przy okazji, ten japoński ekspert nie tylko prognozował rentowność 10-letnich obligacji, ale w tym samym wywiadzie przewidział również, że w ciągu najbliższych kilku lat kurs USDJPY może dojść do 180.

Wzrost stóp procentowych, deprecjacja waluty i konieczność ratowania rynku przez duże instytucje finansowe (być może z poparciem banku centralnego) — jen chyba nie jest już walutą rynku wschodzącego. Stwierdzenie, że jen jest walutą rynków wschodzących, to chyba za dużo powiedziane — jen staje się walutą Ameryki Łacińskiej.

Podsumowanie dzisiejszego materiału:

1. Rynek obligacji japońskich w styczniu 2026 roku bez przesady można nazwać „krachem”. Rentowność 10-letnich obligacji wzrosła o 20 pb, a rentowność 20-30-letnich obligacji o 30 pb; tempo wzrostu jest najszybsze od 2004 roku;

2. Główną przyczyną krachu na rynku obligacji japońskich jest prowadzenie polityki stymulacji fiskalnej w okresie wzrostu stóp procentowych. „Transakcje Takamatsu” katalizowały strome wzrosty rentowności obligacji. Ponadto krucha struktura popytu i podaży na rynku obligacji japońskich zwiększa zmienność długoterminowych obligacji. Ostatnio drugi co do wielkości bank w Japonii, SMFG, publicznie zadeklarował zwiększenie zakupów japońskich obligacji skarbowych, za czym może stać wsparcie polityczne;

3. Wzrost stóp procentowych, deprecjacja waluty i konieczność ratowania rynku przez duże instytucje finansowe (być może z poparciem banku centralnego) — jen chyba nie jest już walutą rynku wschodzącego. Stwierdzenie, że jen jest walutą rynków wschodzących, to chyba za dużo powiedziane — jen staje się walutą Ameryki Łacińskiej.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Czwarte wyzwanie Pharming w kwartale: czy strategiczna przebudowa wesprze wycenę?

Strategie Hyperliquid (PURR) jako podejście high-beta do rozszerzonej historii Real-World Asset platformy HYPE