Trend zakupów złota przez banki centralne podważony przez dane! Czy za wzrostami cen złota stoją inne czynniki?

We wtorek „Financial Times” opublikował artykuł analizujący zakupy złota przez banki centralne na świecie. Jak wcześniej zauważył felietonista tej gazety, Robert Armstrong, „niektórzy sądzą, że światowe banki centralne przenoszą rezerwy walutowe z dolara w stronę złota, a takie działanie jest skuteczniejszym wskaźnikiem ‘dewaluacji walut’ niż rynek obligacji”.

Rzeczywiście, wielu ludzi podziela ten pogląd. Wśród nich jest założyciel Bridgewater Associates, Ray Dalio, który w zeszłym tygodniu na Światowym Forum Ekonomicznym stwierdził:

„Obecnie światowa gospodarka znajduje się w poważnej nierównowadze, a współzależność między państwami jest ogromna. Stany Zjednoczone potrzebują dużych napływów kapitału, podczas gdy inne kraje obawiają się, że ich aktywa dolarowe mogą zostać zamrożone. Ten fundamentalny trend odgrywa kluczową rolę i już dziś obserwujemy jego skutki w postaci zwrotu banków centralnych ku złotu. Widzimy, że banki centralne zwiększają rezerwy złota, co jest tradycyjnym działaniem w obliczu poważnych konfliktów.

To początek końca znanego nam systemu walutowego. Problem dotyczy nie tylko dolara, ale wszystkich walut fiducjarnych – Wielkiej Brytanii, strefy euro, Japonii – które również borykają się z podobnymi problemami zadłużenia i tkwią w tym samym międzynarodowym układzie powiązań. To właśnie dlatego banki centralne wybierają złoto.”

Być może Ray Dalio ma rację, jednak Bryce Elder, redaktor FT Alphaville, codziennego serwisu informacyjnego założonego przez „Financial Times”, zauważa, że obecnie ta narracja wciąż nie ma empirycznego potwierdzenia.

Dane o przepływach kapitału w funduszach ETF opartych na złocie pozwalają niemal w czasie rzeczywistym śledzić popyt detaliczny na złoto, natomiast popyt banków centralnych na złoto jest trudny do oszacowania. Banki centralne, zgodnie z artykułem IV Statutu Międzynarodowego Funduszu Walutowego, przekazują do IMF raz w roku dane o rezerwach jako element oceny kondycji finansowej, a więcej szczegółów ujawniają jedynie w razie pożyczek lub aplikowania o nadzwyczajne finansowanie z IMF, co powoduje, że publikacja tych danych jest opóźniona nawet o 6 miesięcy.

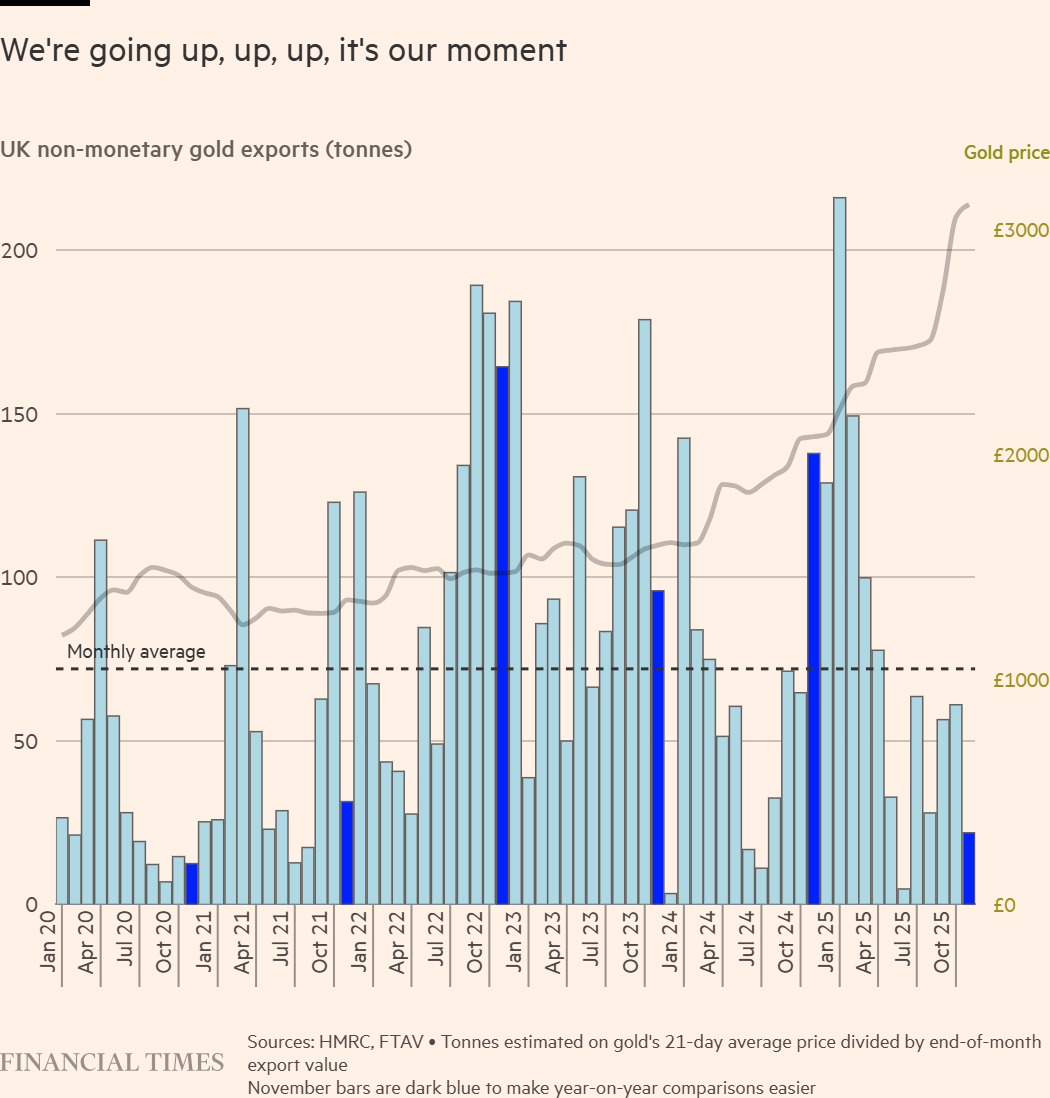

Aby szybciej zorientować się w działaniach banków centralnych dotyczących zakupu złota, analitycy korzystają z danych o handlu zagranicznym publikowanych przez brytyjski urząd podatkowo-celny. Londyn jest największym światowym centrum handlu złotem, dlatego miesięczne dane o brytyjskim eksporcie złota niemonetarnego stały się ważnym wskaźnikiem skali zakupów złota przez banki centralne.

Ogólnie rzecz biorąc, dane o eksporcie złota z Wielkiej Brytanii pokrywają się z później ujawnianymi faktycznymi danymi o zakupach złota przez banki centralne. Na poniższym wykresie widać wyraźnie, że po rozpoczęciu przez Rosję specjalnej operacji wojskowej przeciwko Ukrainie w 2022 roku, zakupy złota przez banki centralne niemal się podwoiły i roczna ilość zakupionego złota przekroczyła 1000 ton.

Co jeszcze bardziej warte uwagi, po uwzględnieniu czynników cenowych, wielkość brytyjskiego eksportu złota wykazuje od roku stały spadek.

Brytyjski eksport złota niemonetarnego

Brytyjski eksport złota niemonetarnego Oczywiście, tego typu miesięczne dane charakteryzują się dużą zmiennością, dlatego należy je analizować ostrożnie. Mimo to, w listopadzie ubiegłego roku brytyjski eksport złota spadł rok do roku o ponad 80% pod względem masy, co podważa przekonanie, że ‘banki centralne wciąż zwiększają udział złota w rezerwach’.

Nie zaskakuje fakt, że Chiny stały się największym nabywcą złota. Do grudnia 2025 roku rezerwy złota Chin przekroczyły 2300 ton, co według obecnych cen stanowi 8,5% wszystkich rezerw walutowych, a chiński bank centralny zwiększa rezerwy złota nieprzerwanie od 14 miesięcy.

Jednak na podstawie danych eksportowych z Wielkiej Brytanii można wywnioskować, że w listopadzie ubiegłego roku chiński bank centralny kupił mniej niż 10 ton złota, znacznie poniżej swojej średniej, zarówno krótkoterminowej, jak i długoterminowej.

Analitycy Morgan Stanley w zeszłotygodniowym raporcie zauważyli, że gdy posiadane złoto zyskuje na wartości, banki centralne spowalniają tempo zakupów złota, co w pewnym stopniu jest racjonalne i przewidywalne.

Od dawna na rynku panuje przekonanie, że banki centralne traktują udział złota w rezerwach walutowych jako wskaźnik docelowy. Wraz ze wzrostem cen złota, popyt banków centralnych na złoto naturalnie maleje z upływem czasu. Na przykład Narodowy Bank Polski w sierpniu tego roku ogłosił, że planuje zwiększyć udział złota w rezerwach z 21% do 30%, co według obecnych cen jest już niemal osiągnięte.

Jednak w zeszłym tygodniu Narodowy Bank Polski zatwierdził program zwiększenia rezerw złota o 150 ton, po czym ich łączny poziom osiągnie 700 ton. Ta zmiana oznacza, że Narodowy Bank Polski przeszedł z „wskaźnika proporcji” na „wskaźnik bezwzględnej ilości”, podkreślając, że nawet przy wysokich cenach złota zamierza dalej zwiększać rezerwy. Jeśli inne banki centralne pójdą tym śladem, nawet przy utrzymujących się wysokich cenach złota, zakupy złota przez banki centralne mogą w kolejnych latach dalej rosnąć.

Jednak rzeczywistość wydaje się inna. W listopadzie ubiegłego roku Polska zaimportowała z Wielkiej Brytanii zaledwie 0,00002 tony złota, co wyraźnie nie wskazuje, by była całkowicie obojętna wobec wahań cen złota.

Dla weryfikacji krzyżowej, analitycy Societe Generale pod kierownictwem Michaela Haigha korzystają też z danych o stanie skarbców publikowanych przez London Bullion Market Association zaraz po końcu każdego miesiąca, które dobrze korelują z danymi eksportowymi brytyjskiego urzędu podatkowo-celnego.

Dane te pokazują, że stan skarbców London Bullion Market Association wzrósł w grudniu ubiegłego roku o 199 ton.

Michael Haigh i jego zespół napisali w raporcie:

Z historycznych danych wynika, że gdy stan skarbców London Bullion Market Association wyraźnie rośnie, eksport złota jest bardzo niski – czasem w całym miesiącu wynosi zaledwie 4 tony. Analizując sezonowość na podstawie średnich od 2022 roku, eksport złota w grudniu powinien wynosić około 100 ton. W rzeczywistości, w dziesięciu miesiącach z najwyższym napływem złota do skarbców, eksport złota – traktowany jako wskaźnik zakupów banków centralnych – pozostawał na niskim poziomie, ze średnią 12,2 tony miesięcznie; natomiast w miesiącach netto odpływów, eksport złota znacząco rósł, osiągając średnio 152 tony miesięcznie.

Biorąc pod uwagę wszystkie dane, Bryce Elder podkreśla, że proces rebalansowania rezerw walutowych przez banki centralne – czyli przesuwania ich z dolara na złoto – być może zbliża się do końca. Jak zauważa Robert Armstrong, nastroje pogoni za wzrostami wydają się najbardziej przekonującym wyjaśnieniem ostatniego umocnienia cen złota.

Czy jednak ta gorączka inwestycyjna na rynku złota jest racjonalna, to już zupełnie inna sprawa. I jak w przypadku każdego przejawu skrajnego dogmatyzmu, Bryce Elder woli trzymać się z dala od tej dyskusji.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Wyniki SentinelOne (S) za IV kwartał: Oczekiwane rezultaty

BrewDog nie miało środków, kiedy wkroczyliśmy, aby je uratować, twierdzi amerykański nabywca

1 akcja warta zbadania dla potencjalnych zysków i 2 napotykające trudności