Presja narasta poniżej oporu

Podsumowanie Wykonawcze

- Bitcoin pozostaje w pobliżu kluczowych poziomów on-chain cost basis, gdzie testowane jest wsparcie i wymagana jest determinacja, aby zapobiec dalszemu osłabieniu strukturalnemu.

- Warunki Short-Term Holder wciąż są kruche – każdy brak odzyskania kluczowych pasm break even sprawia, że niedawni nabywcy pozostają podatni na nową presję sprzedażową.

- Zachowania szerokiej grupy posiadaczy nadal pozostają defensywne, co sugeruje, że mamy do czynienia z okresem konsolidacji napędzanym bardziej absorpcją niż ekspansją.

- Płynność pozostaje czynnikiem decydującym – stabilność ceny utrzymuje się pomimo ograniczonego udziału, lecz kontynuacja wybicia nadal wymaga podtrzymania popytu.

- Przepływy spot ETF się stabilizują, a 30-dniowa średnia dryfuje z powrotem w kierunku neutralnym po dłuższym okresie odpływów, ograniczając mechaniczną presję sprzedażową.

- Bias Spot CVD poprawia się na głównych giełdach, z przewagą Binance, co wskazuje na powrót marginalnej presji zakupowej, choć Coinbase pozostaje względnie stabilny.

- Dźwignia perpetual futures pozostaje stonowana, z finansowaniem głównie neutralnym, a pozycjonowanie spekulacyjne nadal ostrożne i łatwe do wytrącenia.

- Rynek opcji rotuje w stronę ochrony przed spadkami, z niedźwiedzim skew, podwyższoną krótkoterminową implied volatility i dealer gamma poniżej zera, co zwiększa wrażliwość na spadki.

Wgląd On-chain

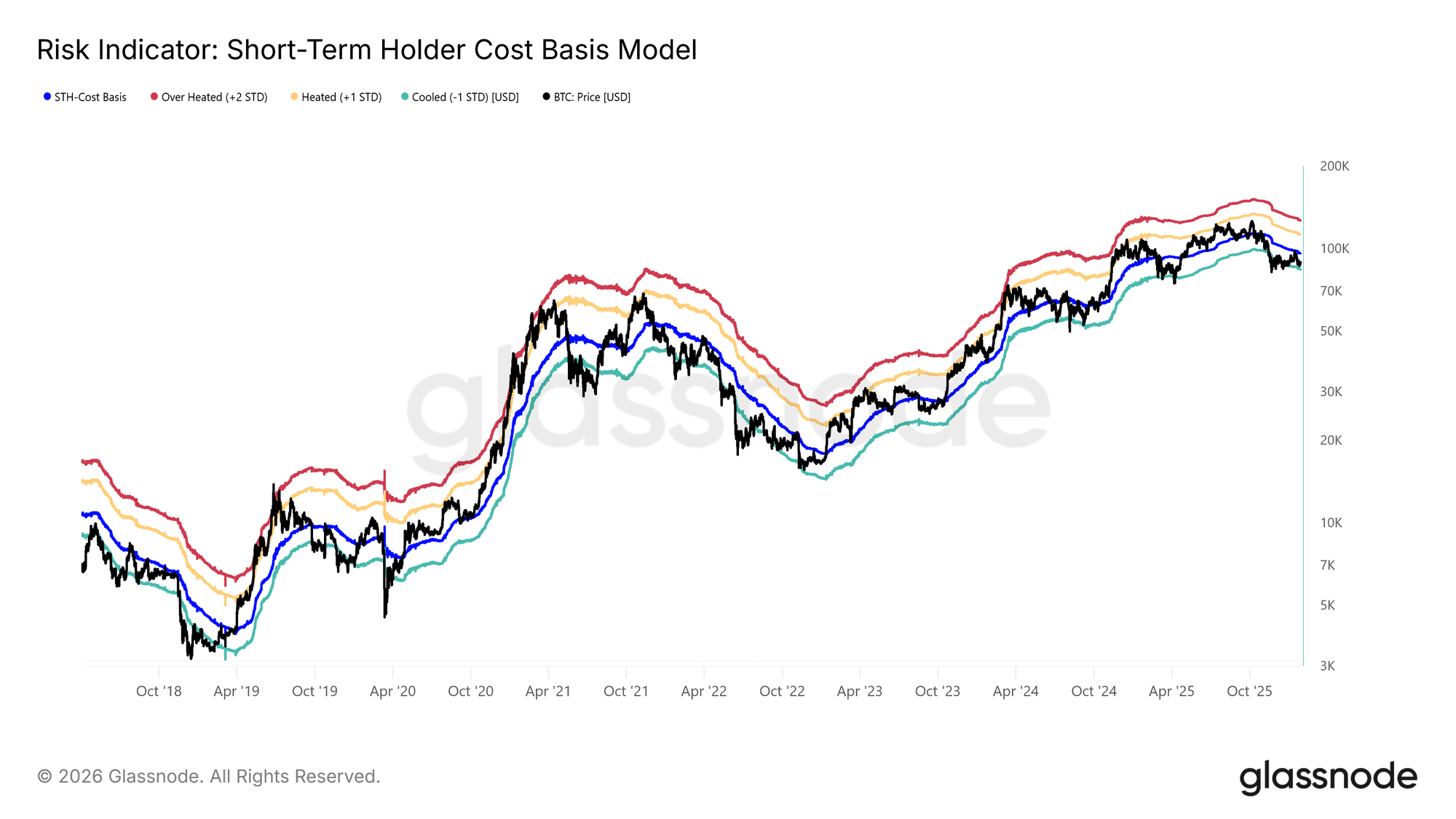

Powrót do Słabości

Po tym, jak cena spot nie zdołała utrzymać wzrostów w kierunku Short-Term Holder Cost Basis, rynek powrócił do płytkiej korekty.

Handel poniżej tego kluczowego progu bull–bear, obecnie na poziomie 96,5 tys. USD, ponownie przypomina struktury rynkowe obserwowane w Q1 2022 i Q2 2018.

Jak pokazuje poniższy wykres, dolna granica zawężającego się zakresu (−1 odchylenie standardowe) znajduje się obecnie na poziomie 83,4 tys. USD. Ten poziom stanowi krytyczne wsparcie w krótkim terminie, a nieutrzymanie go może otworzyć drogę do głębszej korekty w kierunku True Market Mean na poziomie 80,7 tys. USD.

Wrażliwość w Pobliżu Wsparcia

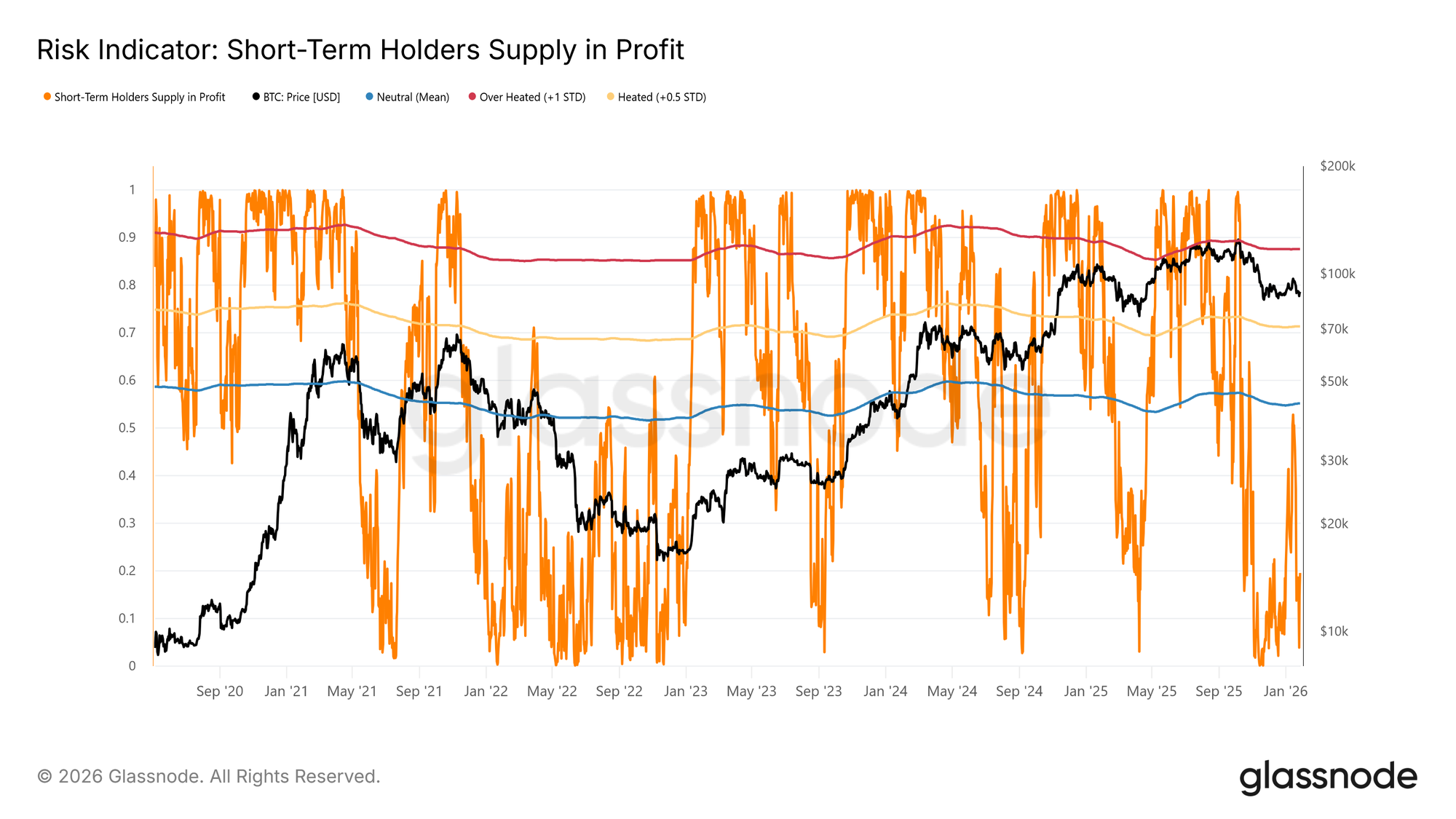

Wrażliwość rynku na dolne pasmo modelu Short-Term Holder Cost Basis i True Market Mean wynika z faktu, że znaczna część niedawno nabytej podaży jest obecnie trzymana ze stratą. W takich warunkach grupa short-term holders, historycznie wykazująca wysoką wrażliwość na cenę, jest bardziej skłonna do kapitulacji ze stratą, co dodatkowo zwiększa presję sprzedażową.

W rezultacie, te poziomy cen stanowią ostatnią linię obrony, zanim rynek znajdzie się w ryzyku przejścia w głębszy niedźwiedzi reżim, podobny do rynku niedźwiedzia 2022–2023.

Obecnie udział podaży Short-Term Holder trzymanej ze stratą spadł do 19,5%, pozostając znacznie poniżej neutralnego progu 55%. Sugeruje to, że choć wrażliwość na spadki utrzymuje się, masowa kapitulacja short-term holders jeszcze się nie zmaterializowała.

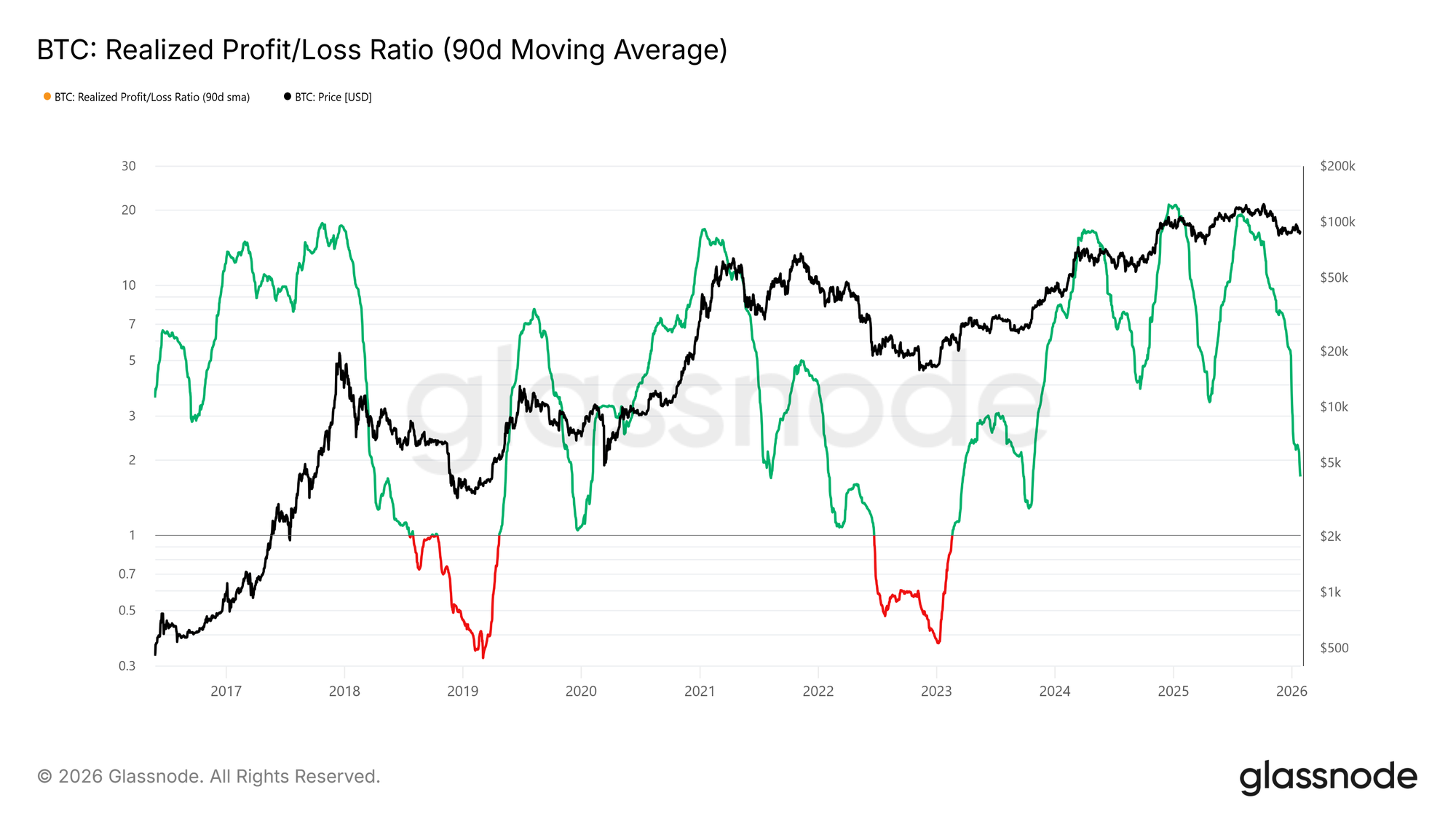

Płynność Kluczem

Biorąc pod uwagę wagę utrzymania napiętego zakresu wsparcia między 80,7 tys. a 83,4 tys. USD, uwaga skupia się teraz na warunkach płynności. Każde istotne przejście w kierunku trwałej hossy powinno obiektywnie znaleźć odzwierciedlenie w wskaźnikach wrażliwych na płynność, takich jak Realized Profit/Loss Ratio (90D-SMA).

Historycznie, przejścia do silnych faz wzrostowych, w tym odbicia w połowie cyklu w ostatnich dwóch latach, wymagały, aby ten wskaźnik wzrósł i utrzymał się powyżej ok. 5. Taki ruch sygnalizowałby napływ płynności i rotację kapitału z powrotem na rynek.

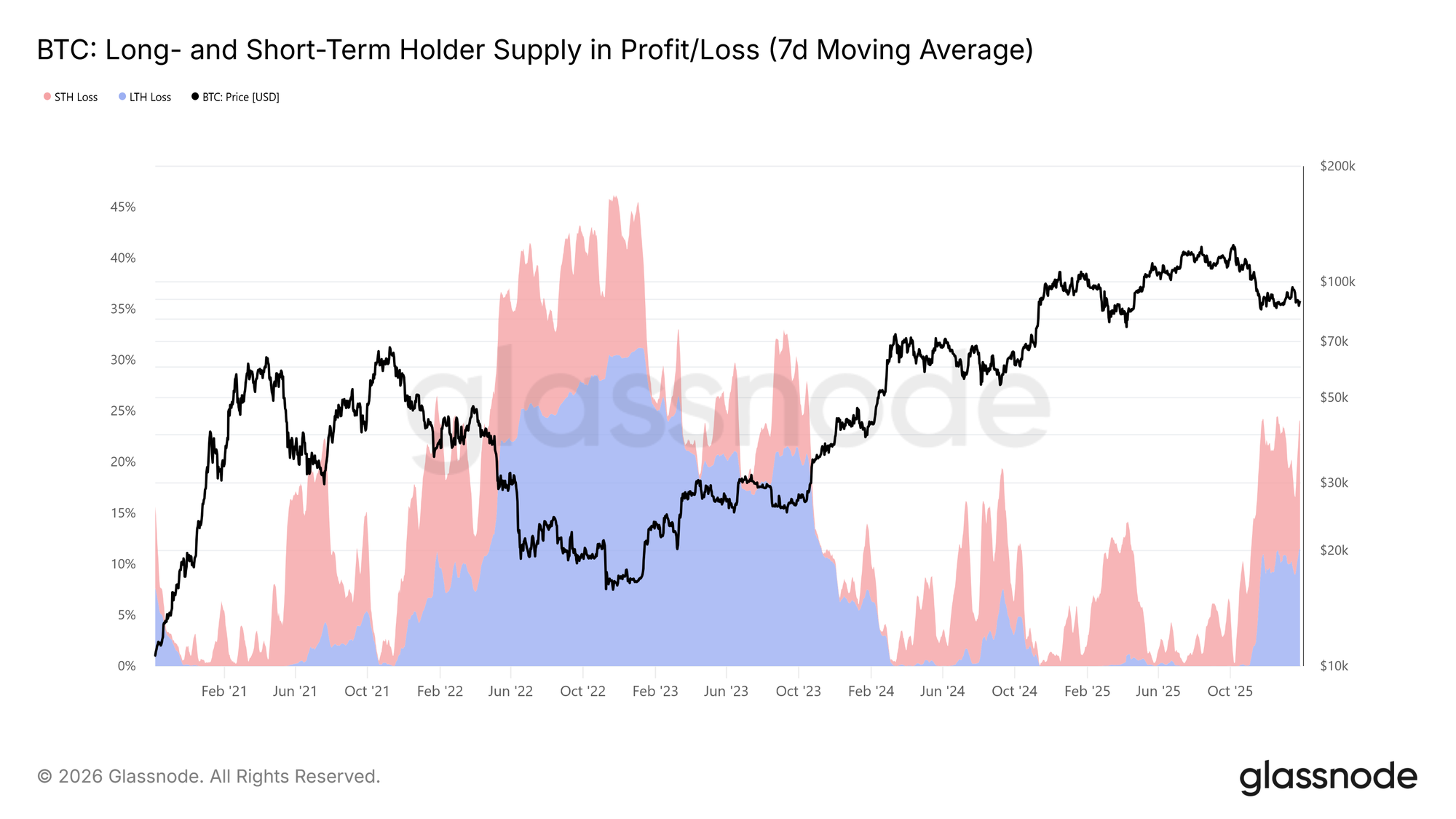

Podaż Pod Presją

Kolejnym kluczowym wskaźnikiem on-chain kształtującym strukturę rynku w średnim terminie jest Long- and Short-Term Holder Supply in Profit/Loss. Wskaźnik ten pokazuje, że ponad 22 procent krążącej podaży jest obecnie trzymane ze stratą, co jest stanem porównywalnym do sytuacji rynkowych z Q1 2022 i Q2 2018. W tamtych okresach udział long-term holder supply w stracie rósł z czasem, gdy podaż top-buyers dojrzewała, a inwestorzy decydowali się trzymać monety nabyte podczas poprzednich wzrostów.

Ci odporni posiadacze są teraz pod rosnącą presją czasu i dyskonta cenowego. Jeśli cena nie utrzyma podkreślonych poziomów wsparcia, czyli −1 odchylenia standardowego modelu Short-Term Holder Cost Basis oraz True Market Mean, presja ta może wywołać ponowną realizację strat przez long-term holders, zwiększając ryzyko średnioterminowych spadków.

Wgląd Off-Chain

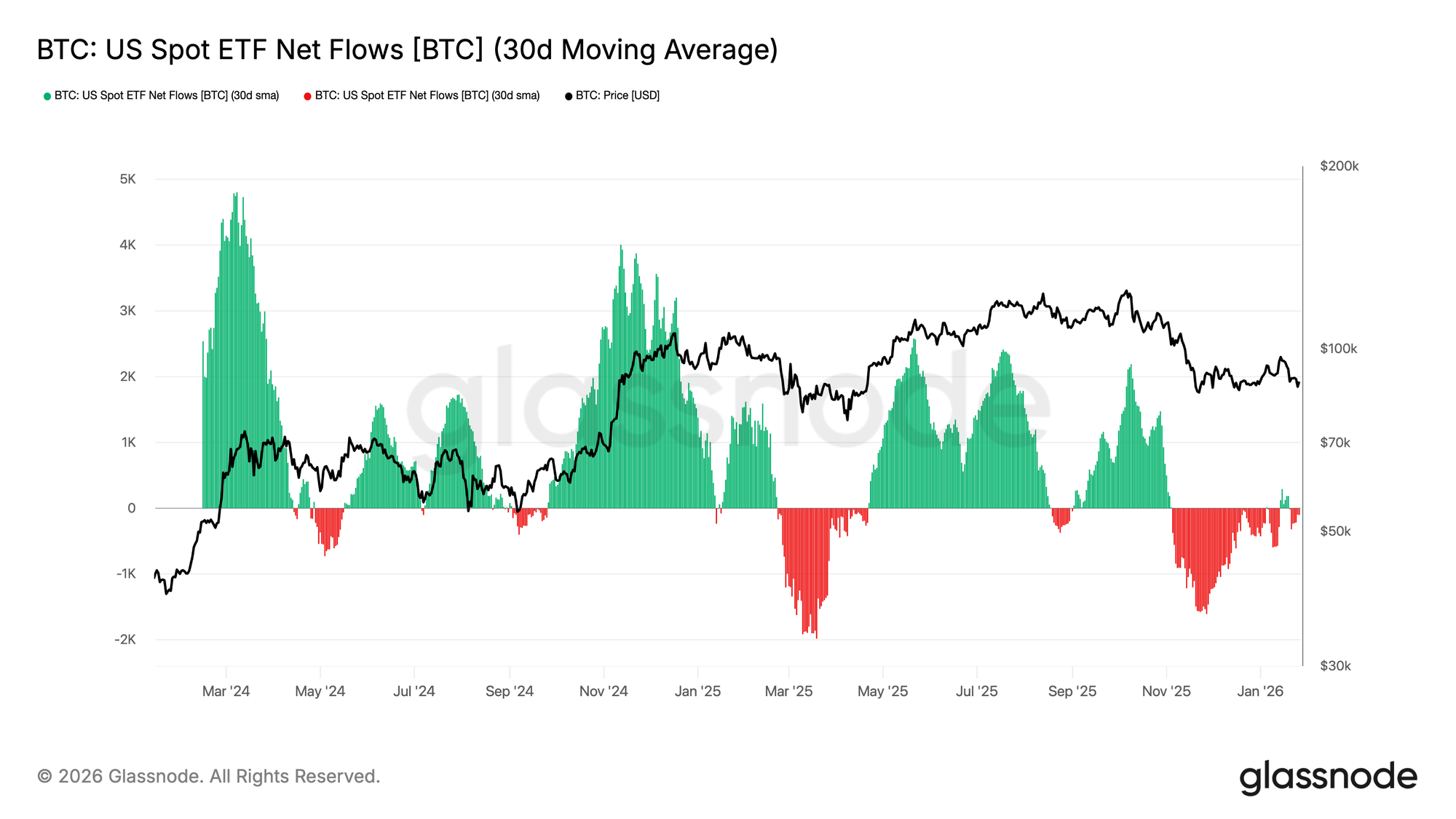

Odpływy Spot ETF Słabną

Netto przepływy US Spot Bitcoin ETF przesuwają się z powrotem w stronę równowagi, a 30-dniowa średnia krocząca oscyluje w pobliżu linii zera po wydłużonym okresie trwałych odpływów. To oznacza istotne złagodzenie presji na sprzedaż, gdy strukturalny popyt ze strony ETF zaczyna się stabilizować.

Szczególnie warto odnotować, że ostatnie odbicie było umiarkowane w porównaniu z wcześniejszymi falami akumulacji z początku i końca 2024 roku, co sygnalizuje, że popyt instytucjonalny pozostaje ostrożny, a nie agresywnie nastawiony na ryzyko. Przy cenie BTC utrzymującej się w wyższym przedziale pomimo słabszego napływu, rynek wydaje się opierać bardziej na przekonaniu obecnych posiadaczy spot niż świeżym popycie napędzanym przez ETF.

Jeśli przepływy będą mogły ponownie przyspieszyć i utrzymać się na wyraźnie dodatnim poziomie, wzmocni to argument za kontynuacją trendu. W przeciwnym razie brak odzyskania trwałych napływów pozostawia BTC podatnego na dalszą konsolidację, ponieważ brakuje zewnętrznego impulsu płynności, który wcześniej napędzał fazy ekspansji.

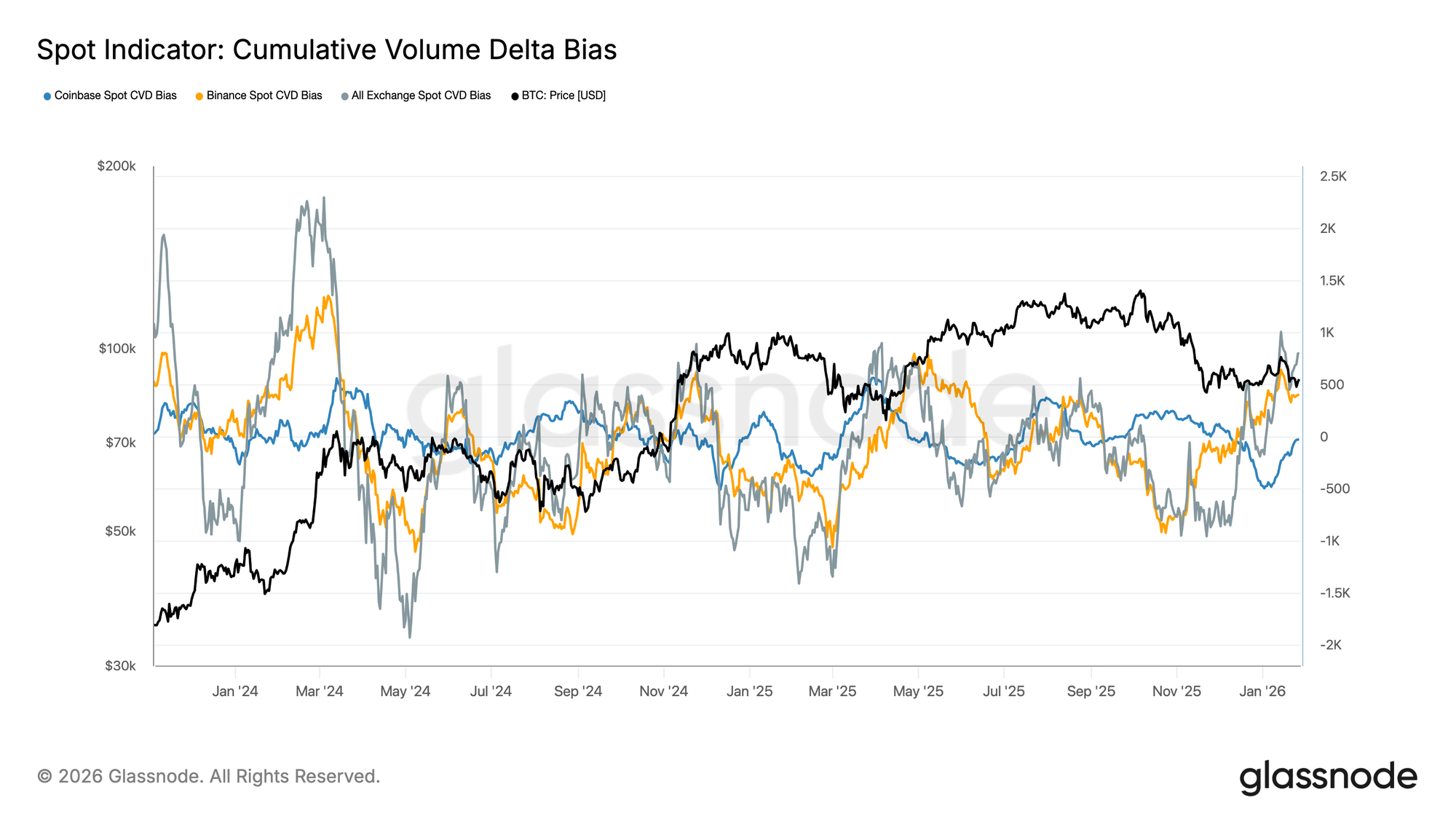

Utrzymujący się Przepływ Spot

Bias Spot CVD rośnie na głównych giełdach, sygnalizując powrót presji zakupowej po wydłużonym okresie stonowanego popytu. Binance przewodzi odbiciu, gwałtownie odrabiając z głęboko ujemnych poziomów, podczas gdy zbiorczy (wszystkie giełdy) bias również powraca do terytorium dodatniego.

Coinbase jednak pozostaje względnie zamknięty w przedziale, co sugeruje, że popyt spot prowadzony przez USA był stabilniejszy, ale mniej agresywny niż przepływy offshore. Ta rozbieżność wskazuje na rynek, na którym marginalna siła popytu powraca, lecz jest napędzana bardziej przez globalny apetyt na ryzyko niż zdecydowany impuls spot z USA.

Jeśli ta dominacja strony kupującej się utrzyma, będzie to sprzyjać dalszej stabilizacji cen i potencjalnemu wybiciu w górę. Jednak rynek wielokrotnie miał trudności z utrzymaniem pozytywnych trendów CVD w tym cyklu, więc kluczowe będzie podtrzymanie tego ruchu, aby potwierdzić trwałą zmianę warunków popytu spot.

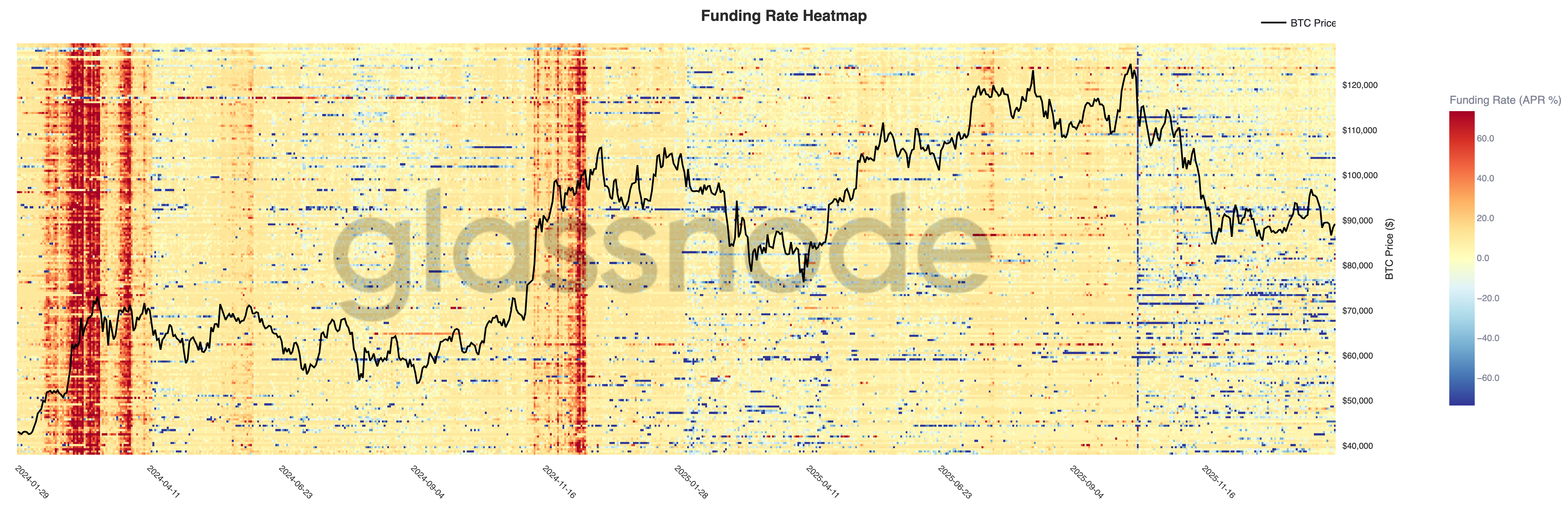

Perpetual Futures Nadal Spokojne

Warunki finansowania perpetual futures pozostają w dużej mierze stonowane na giełdach, większość powierzchni znajduje się blisko neutralności pomimo podwyższonej zmienności cenowej. Sugeruje to, że dźwignia została zredukowana, a pozycjonowanie jest obecnie bardziej zrównoważone — zarówno longi jak i shorty nie płacą konsekwentnie znaczącej premii za utrzymanie ekspozycji.

Warto zauważyć, że w lokalnych wzrostach wciąż pojawiają się krótkie okresy podwyższonego, dodatniego finansowania, odzwierciedlając krótkotrwałe napływy popytu na longi i zachowania pogoni za momentem. Jednak te skoki nie były trwałe, co potwierdza pogląd, że apetyt spekulacyjny pozostaje kruchy i szybko wygasa.

Przy obecnie spłaszczonym i nierównym finansowaniu rynek coraz bardziej polega na popycie spot, aby utrzymać kontynuację trendu. Odnowiony reżim trwale dodatniego finansowania sygnalizowałby odbudowę dźwigni i powrót do warunków risk-on, podczas gdy dalsza neutralność sprzyja wolniejszemu tempu i bardziej poszarpanej konsolidacji.

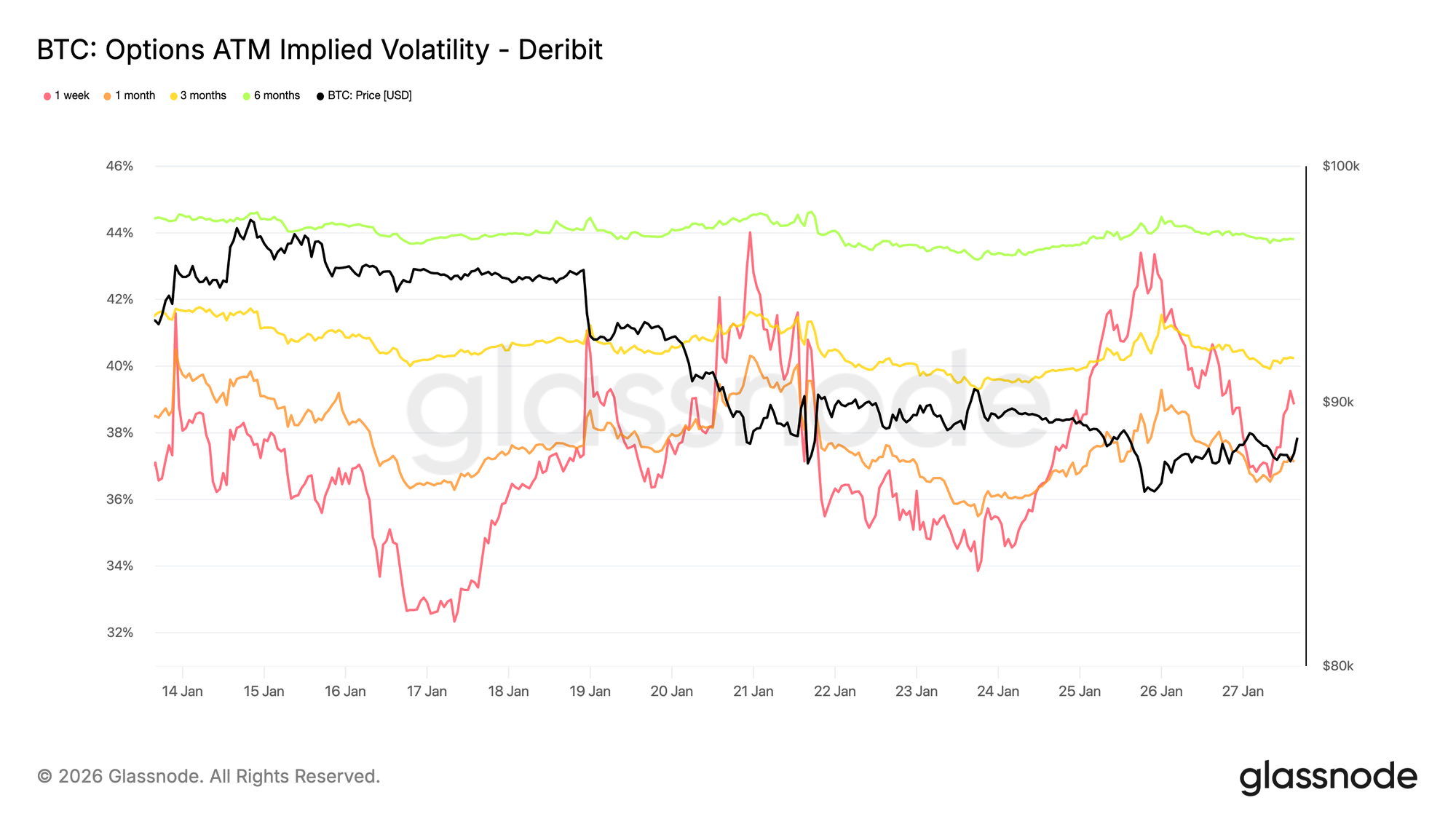

Implied Volatility: Przód Przewartościowany, Tył Stabilny

W weekend krótkoterminowa implied volatility ATM została gwałtownie przewartościowana, odzwierciedlając większą wrażliwość na ryzyko krótkoterminowe niż na specyficzne napięcia kryptowalutowe.

Ruch ten zbiegł się ze wzrostem niepewności geopolitycznej i ogólnego ryzyka makroekonomicznego, które zwykle najpierw wpływa na przedni koniec krzywej zmienności. Przewartościowanie pozostało skoncentrowane na bliskich terminach zapadalności, podczas gdy długoterminowa zmienność pozostała względnie stabilna.

Ta konfiguracja wskazuje na ponowną ocenę krótkoterminowej niepewności, a nie strukturalną zmianę oczekiwań co do długoterminowego ryzyka, sugerując rynek reagujący na ryzyko zewnętrzne bez oznak wewnętrznego stresu czy rozchwiania.

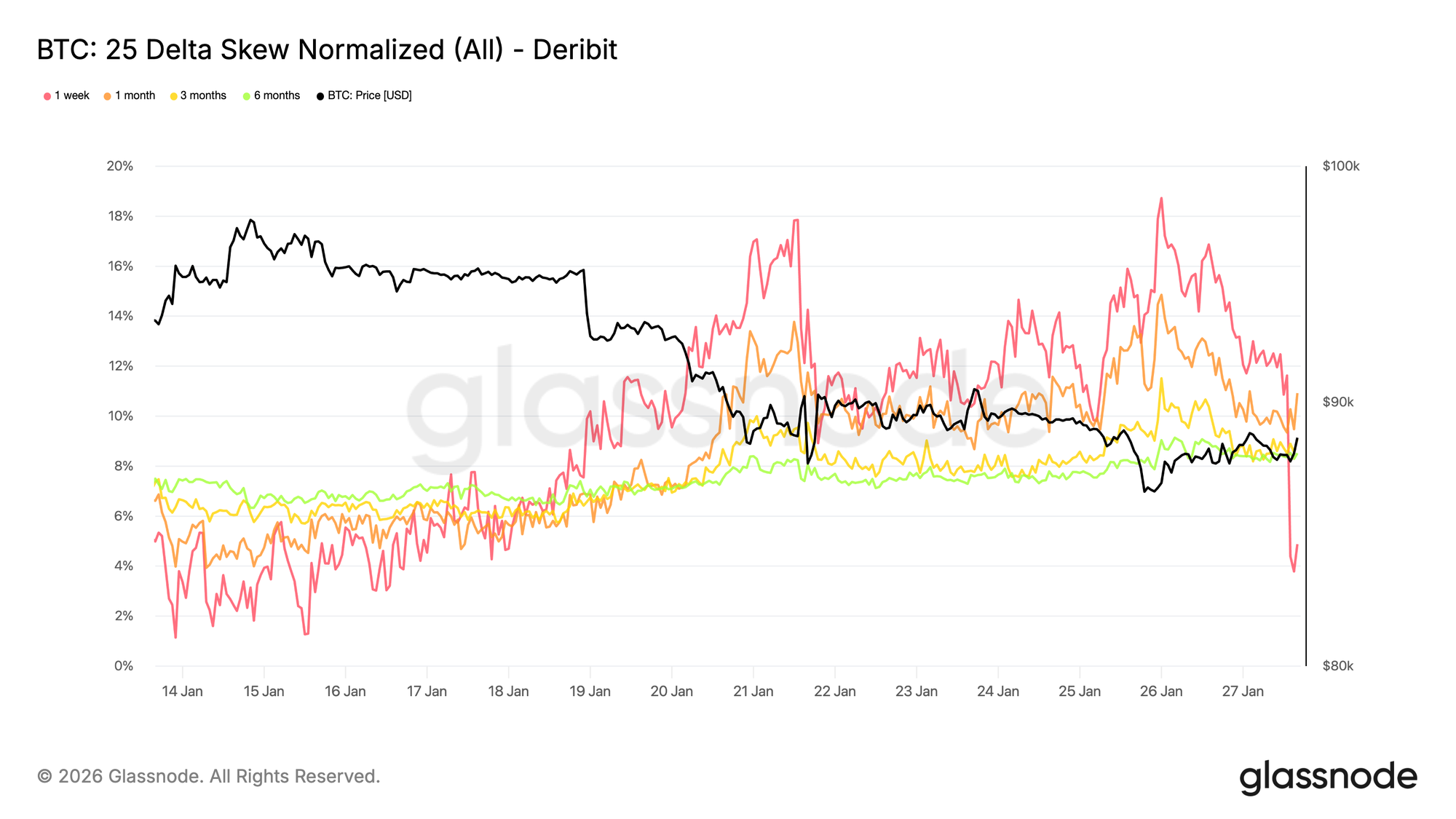

25 Delta Skew: Niedźwiedzi Bias Rozlewa się po Krzywej

Wraz ze zmianą zmienności, skew daje lepszy odczyt nastrojów. 25 delta skew stał się bardziej niedźwiedzi na wszystkich terminach, odzwierciedlając wzrost relatywnego popytu na ochronę przed spadkami.

Ta zmiana sugeruje rosnącą ostrożność w średnim i długim terminie, mimo że ruchy cen spot pozostają uporządkowane. Korekta ta była stopniowa, a nie gwałtowna, co wskazuje na metodyczną aktywność hedgingową, a nie panikarskie zakupy opcji put.

Krótkoterminowy skew, zwłaszcza tygodniowy tenor, odnotował większe wahania, podczas gdy szersza krzywa stała się umiarkowanie bardziej niedźwiedzia w porównaniu do zeszłego tygodnia. Ta rozbieżność podkreśla rynek wyrażający ostrożność na różnych horyzontach czasowych, bez sygnalizowania ostrego stresu.

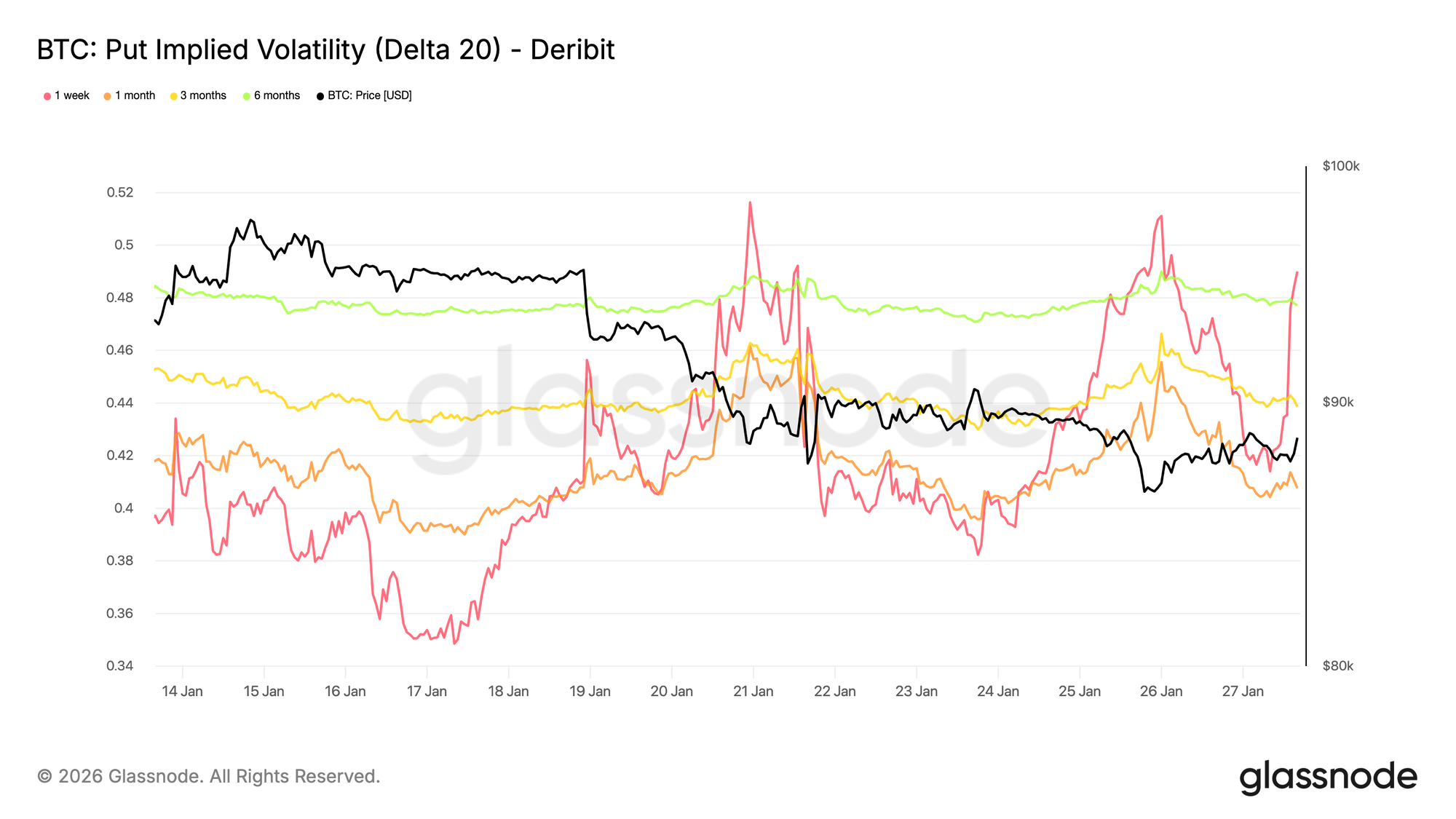

Downside Implied Volatility: Ochrona bez Ceny Paniki

Interpolowana implied volatility daje wgląd w zmienność na określonym delta opcji w różnych terminach, wygładzając powierzchnię między notowanymi strike’ami. Tutaj uwaga skupia się na 20 delta put, który stanowi czysty wskaźnik popytu na ochronę przed spadkami w czasie.

Pomimo niedźwiedziego skew, downside implied volatility pozostaje względnie ograniczona na różnych terminach. Nawet patrząc do końca 2026 roku, rynek opcji wycenia tylko umiarkowane scenariusze spadkowe.

To podkreśla istotną subtelność. Uczestnicy są gotowi płacić relatywnie więcej za ochronę przed spadkami w porównaniu do call, ale nie przypisują wysokiego prawdopodobieństwa poważnym obsunięciom. W tej konfiguracji sentyment jest wyraźnie defensywny, lecz oczekiwania co do skali spadków pozostają zakotwiczone.

Ta konfiguracja jest zgodna z ostatnimi zachowaniami spot, które odzwierciedlają kontrolowaną słabość, a nie chaotyczną wyprzedaż.

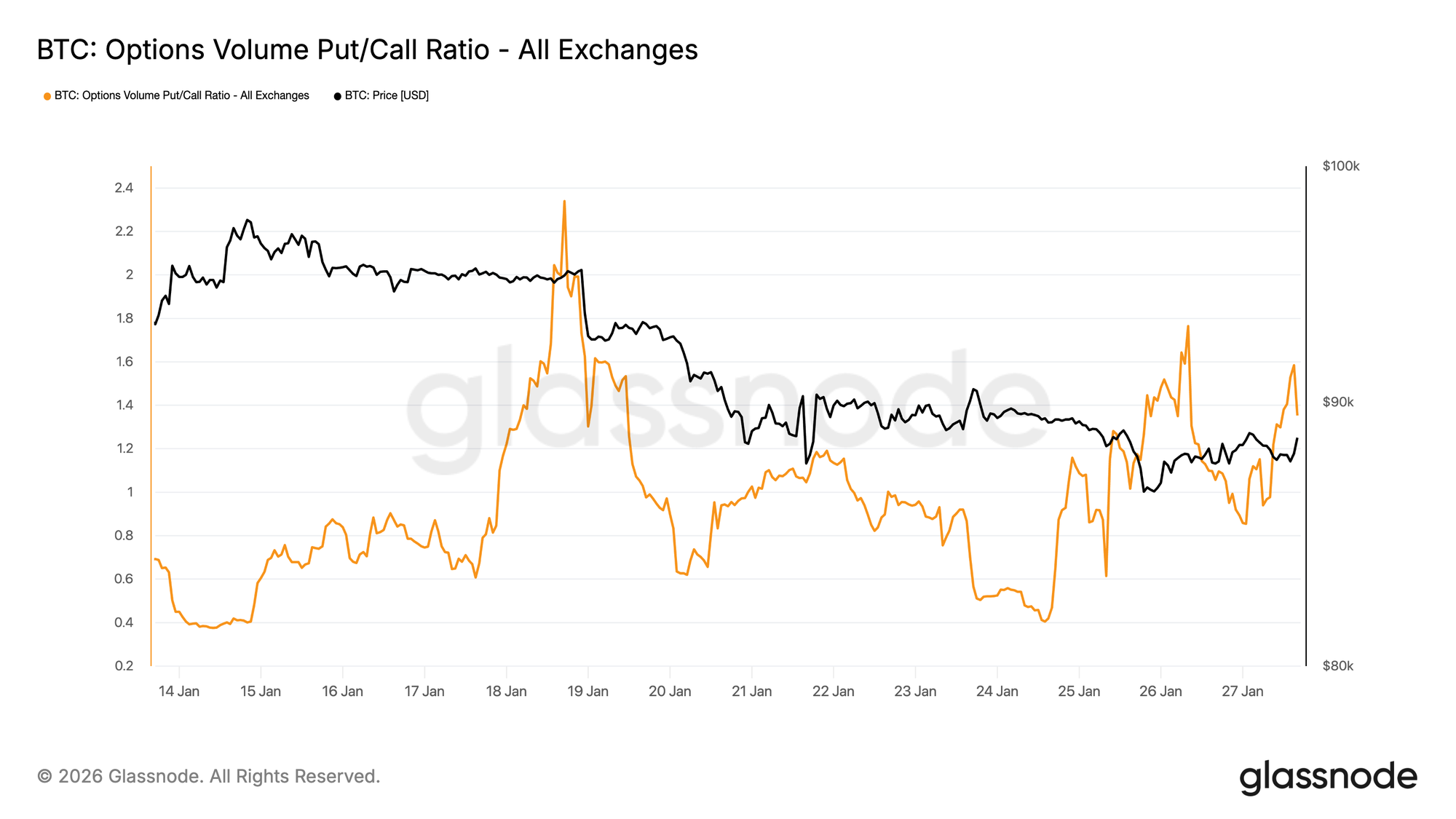

Put Volume Na Prowadzeniu

Przechodząc do przepływów, stosunek wolumenu opcji put do call potwierdza defensywne nastawienie rynku. Aktywność na put wzrosła względem call, ale bez typowych dla paniki skoków wolumenów związanych z hedgingiem.

Wolumen pozostaje aktywny, lecz uporządkowany, co sugeruje, że traderzy stopniowo repozycjonują się, a nie reagują emocjonalnie na ruchy cen. To zachowanie jest zgodne z rynkiem, który uznaje ryzyka spadkowe, jednocześnie dryfując niżej w kontrolowany sposób, co odzwierciedla już ostrożny ton widoczny w skew.

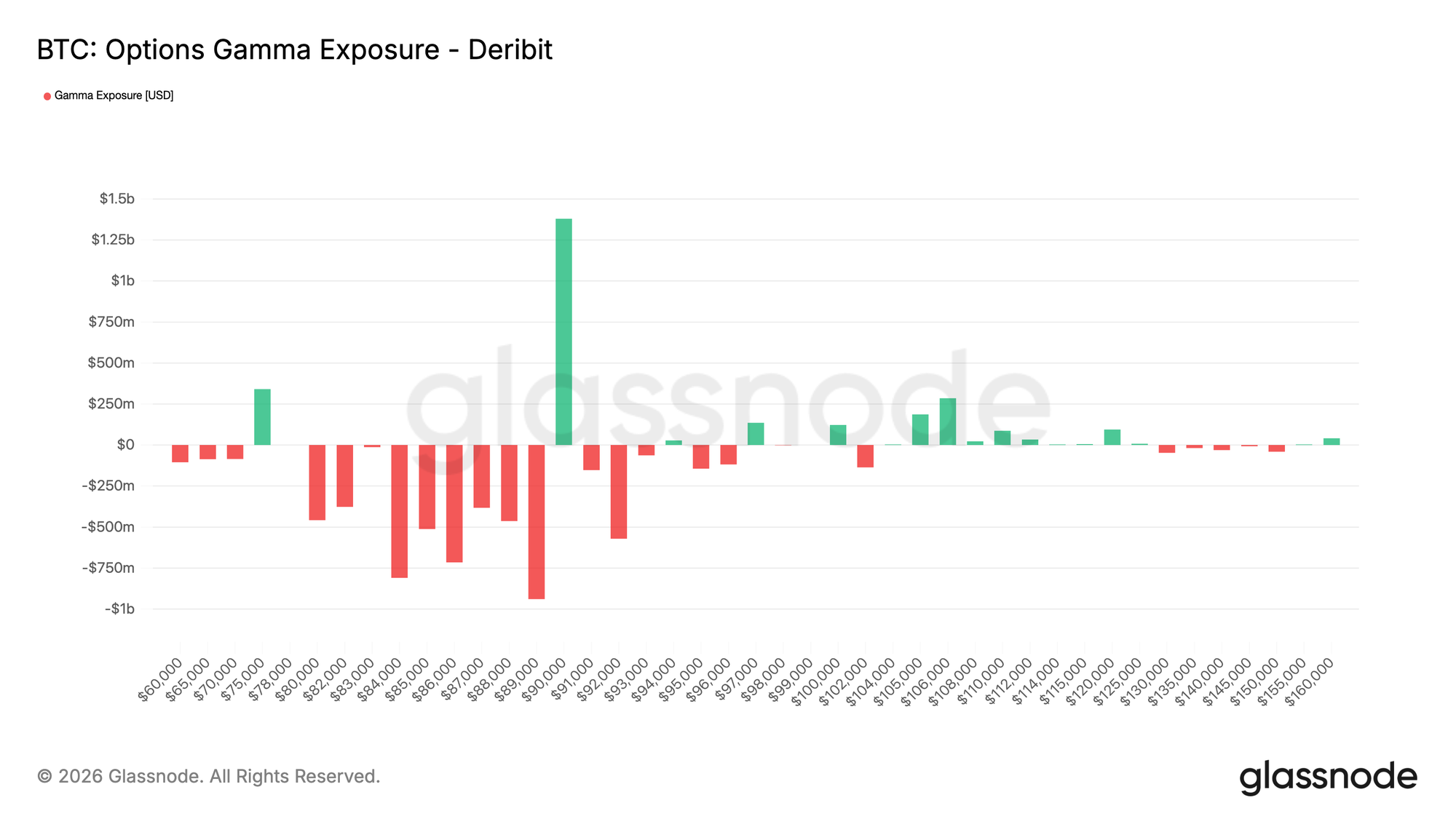

Dealer Gamma Faworyzuje Spadki poniżej 90K

Ekspozycja dealer gamma podkreśla ważną cechę strukturalną obecnej sytuacji. Dealerzy są ustawieni krótką gammą w szerokim korytarzu, rozciągającym się od 90K do okolic połowy 70K, co pokrywa się z istotną strefą wsparcia.

W środowisku krótkiej gammy hedging dealerów zwykle wzmacnia ruchy cenowe. Gdy cena spot spada, dealerzy zabezpieczają ekspozycję na short put poprzez sprzedaż futures lub spot, mechanicznie zwiększając impet spadkowy. Ta dynamika wyjaśnia, dlaczego korekty mogą się pogłębiać nawet przy braku agresywnej presji sprzedażowej.

Jednocześnie znaczna kieszeń długiej gammy pozostaje skoncentrowana wokół poziomu 90K. Ta pozycja oznacza, że dalszy wzrost powyżej tego obszaru wymagałby trwałego zainteresowania zakupami, a nie tylko marginalnych przepływów.

Dopóki takie warunki się nie pojawią, pozycjonowanie sprzyja kontrolowanemu dryfowi w dół, a nie gwałtownym odwróceniom.

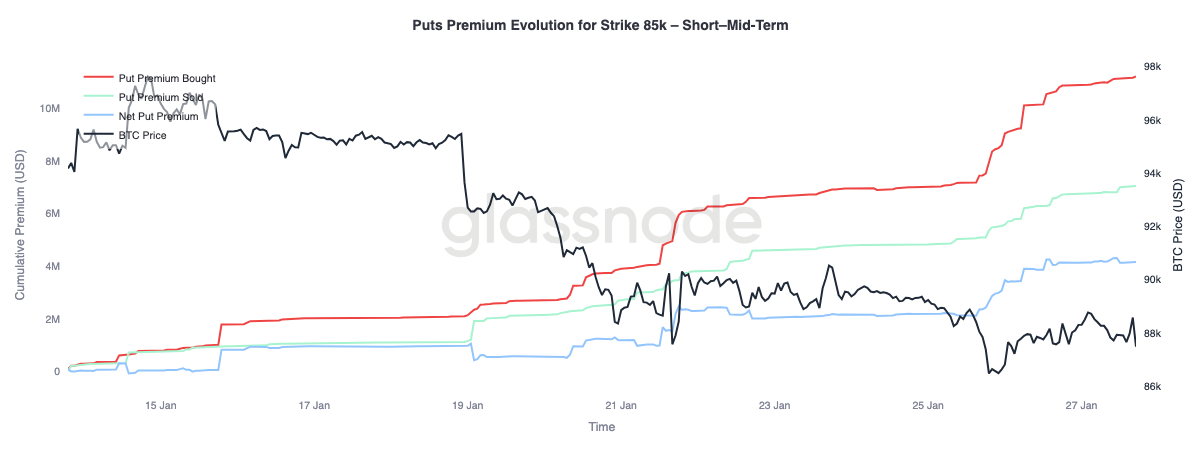

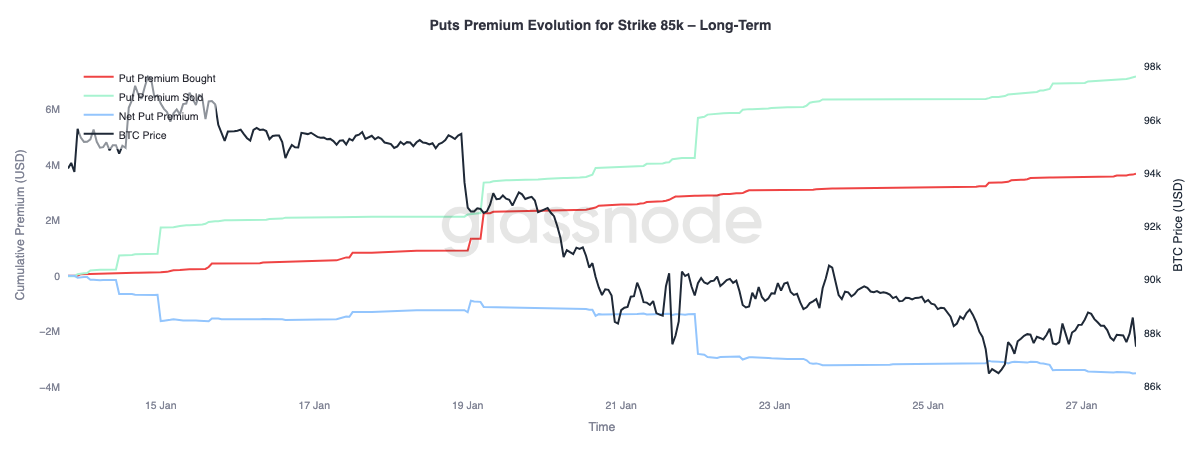

Premia Put Kupowana Krótkoterminowo, Sprzedawana Długoterminowo

Przyglądając się bliżej ewolucji premii put na strike 85K, widać dwa różne zachowania w zależności od terminu. W krótkim i średnim terminie, do trzech miesięcy, kupowana premia put wyraźnie dominuje nad sprzedawaną, podnosząc netto premię put.

Poza trzema miesiącami dynamika się odwraca. Dłuższe terminy wygasania wykazują netto sprzedaż premii put, co wskazuje gotowość do ignorowania dalszych spadków w dłuższym horyzoncie.

Ten podział odzwierciedla rynek reagujący na dryf Bitcoina z przedziału średnich 90 tys. USD do wysokich 80 tys. USD poprzez zabezpieczanie krótkoterminowych spadków, przy jednoczesnej gotowości do sprzedaży długoterminowej ochrony. Struktura ta wskazuje na krótkoterminową ostrożność bez szerszego pogorszenia długoterminowych oczekiwań co do ryzyka.

Wnioski

Bitcoin nadal konsoliduje się wokół strukturalnie ważnych poziomów on-chain, gdzie równowaga między przekonaniem posiadaczy a marginalnym popytem pozostaje bardzo delikatna. Warunki Short-Term Holder nadal wyglądają słabo, pozostawiając rynek podatny na dalszą dystrybucję, jeśli wsparcie nie zostanie utrzymane, a nowi uczestnicy zostaną zmuszeni do ograniczenia ryzyka.

Jednak szerszy obraz przepływów się ustabilizował. Presja sprzedażowa ze strony ETF osłabła, a pozycjonowanie na rynku spot wykazuje pierwsze oznaki poprawy, szczególnie offshore, co sugeruje, że zainteresowanie kupnem zaczyna się odbudowywać. Jednocześnie rynki instrumentów pochodnych pozostają powściągliwe, a neutralne finansowanie wskazuje na środowisko z ograniczoną dźwignią, w którym cena mniej zależy od spekulacyjnego impetu.

Pozycjonowanie na opcjach wzmacnia tę ostrożność. Skew przesunął się na niedźwiedzi, ochrona krótkoterminowa jest wyceniana wyżej, a dealer gamma poniżej zera zwiększa prawdopodobieństwo gwałtowniejszych wahań cen w okresach podwyższonej zmienności.

Dalszy rozwój sytuacji zależy od tego, czy popyt utrzyma się zarówno na rynku spot, jak i ETF. Powrót trwałych napływów i silniejszy popyt spot wspierałby kontynuację trendu, podczas gdy utrzymująca się słabość i rosnący popyt na zabezpieczenia przed spadkami utrzymują rynek podatny na dalszą konsolidację lub głębszą korektę.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.