Czy Seagate może utrzymać dwucyfrowy wzrost przychodów w obliczu konkurencji?

Seagate Technology Holdings plc (STX odnotował rekordowe wyniki finansowe za drugi kwartał fiskalny 2026 roku, wspierane przez silny popyt na rynkach centrów danych oraz dalszy postęp w realizacji planu rozwoju technologicznego. W drugim kwartale przychody firmy osiągnęły 2,83 miliarda dolarów, co oznacza wzrost o 7% w ujęciu kwartalnym oraz 22% rok do roku.

Seagate dostarczył 190 eksabajtów w kwartale zakończonym w grudniu, co stanowi wzrost o 26% rok do roku, przy zachowaniu względnie stałej całkowitej pojemności jednostkowej. Segment centrów danych odpowiadał za 87% wolumenu dostaw, z 165 eksabajtami dostarczonymi na ten rynek, co oznacza wzrost o 31% w porównaniu z analogicznym okresem poprzedniego roku. Przychody z centrów danych wyniosły w drugim kwartale 2,2 miliarda dolarów, co stanowiło 79% całkowitych przychodów, odnotowując 5% wzrost kwartalny oraz 28% wzrost rok do roku. Wzrost ten napędzany jest przez nieustający silny popyt ze strony globalnych klientów chmurowych oraz poprawę wyników w segmencie przedsiębiorstw i OEM.

Popyt pozostaje silny, głównie dzięki klientom chmurowym, przy czym pojemność nearline została w pełni przydzielona do końca 2026 roku, a perspektywy sięgają już 2027 i 2028 roku na mocy długoterminowych umów. Wzrost napędzany jest wyższą gęstością zapisu, a nie sprzedażą jednostkową, ponieważ średnia pojemność nearline wzrosła o 22% rok do roku, osiągając niemal 23TB, co pozwoliło utrzymać przychód na terabajt na stabilnym poziomie.

Oprócz tego firma postrzega technologię Heat-Assisted Magnetic Recording (HAMR) jako kluczowy czynnik umożliwiający rozwój zapotrzebowania AI i ML na efektywne kosztowo magazynowanie masowej pojemności. Dyski Mozaic 3 HAMR są już zatwierdzone przez wszystkich głównych amerykańskich dostawców usług chmurowych, a globalna certyfikacja spodziewana jest do połowy 2026 roku, podczas gdy kolejna generacja Mozaic 4 wkrótce trafi do produkcji. Kwartalne wysyłki HAMR przekroczyły 1,5 miliona sztuk i nadal rosną, wspierając długoterminowy plan zwiększenia gęstości zapisu do 10TB na talerz.

Na trzeci kwartał fiskalny firma prognozuje przychody na poziomie 2,9 miliarda dolarów (+/- 100 milionów). W punkcie środkowym oznacza to 34% wzrost rok do roku. Przy tej prognozie przewiduje się wzrost marży operacyjnej non-GAAP do około 30%. Seagate spodziewa się wyższego wolnego przepływu środków pieniężnych w kwartale kończącym się w marcu, dzięki silnemu popytowi i dyscyplinie kosztowej, kontynuując jednocześnie rozwój HAMR.

Jednak niestabilne warunki makroekonomiczne, wysokie zadłużenie oraz silna konkurencja ze strony innych graczy na rynku przechowywania danych, w tym producentów HDD i SSD, pozostają wyzwaniem. Seagate mierzy się z ostrą konkurencją ze strony Western Digital Corporation WDC i Silicon Motion Technology Corporation SIMO.

Przyjrzyjmy się wynikom przychodowym konkurentów

Wyniki Western Digital za drugi kwartał fiskalny napędzane były rosnącym popytem związanym z AI oraz głębszymi zobowiązaniami klientów w ramach długoterminowych kontraktów. Firma wygenerowała 3,02 miliarda dolarów przychodu, co oznacza wzrost o 7% w ujęciu kwartalnym oraz 25% rok do roku. Western Digital rozwija technologie zwiększania gęstości zapisu, przyspiesza roadmapę HAMR i ePMR oraz napędza adopcję dysków o wyższej pojemności i UltraSMR.

Western Digital spodziewa się utrzymania tempa wzrostu w trzecim kwartale fiskalnym, wspieranego przez nieustający popyt w centrach danych oraz dalszą adopcję dysków o wysokiej pojemności. Firma oczekuje przychodów non-GAAP na poziomie 3,2 miliarda dolarów (+/- 100 milionów), co oznacza 40% wzrost rok do roku przy wartości środkowej. Oczekuje się, że marża brutto non-GAAP wyniesie 47-48%. W punkcie środkowym oznacza to dalszą ekspansję marży rok do roku.

Przychody kwartalne Silicon Motion za czwarty kwartał 2025 wzrosły do 278,5 miliona dolarów z 191,2 miliona w analogicznym kwartale poprzedniego roku. Zarząd zauważył, że w czwartym kwartale 2025 sprzedaż kontrolerów SSD wzrosła o 35-40% rok do roku dzięki silnemu popytowi. Sprzedaż Embedded Multi-Media Card + Universal Flash Storage (eMMC+UFS) zwiększyła się o 50-55%, podczas gdy przychody z rozwiązań SSD wzrosły o 110-115% rok do roku. Na pierwszy kwartał 2026 zarząd szacuje przychody non-GAAP w przedziale 292-306 milionów dolarów. Marża brutto non-GAAP ma wynieść 46-47%. Marża operacyjna non-GAAP przewidywana jest w przedziale 16-18%.

Wyniki cenowe, wycena i prognozy dla STX

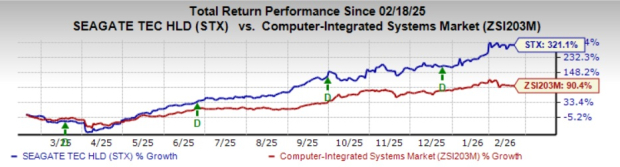

W ciągu ostatniego roku akcje STX wzrosły o 321,1% w porównaniu do wzrostu branży Systemów Zintegrowanych Komputerowo o 90,4%.

Źródło obrazu: Zacks Investment Research

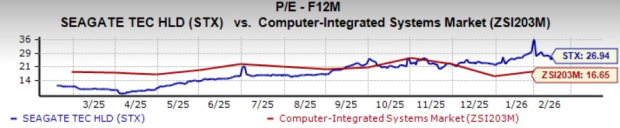

Pod względem wskaźnika ceny do zysków prognozowanych, akcje STX są wyceniane na poziomie 26,94X, wyżej niż średnia branżowa wynosząca 16,65X.

Źródło obrazu: Zacks Investment Research

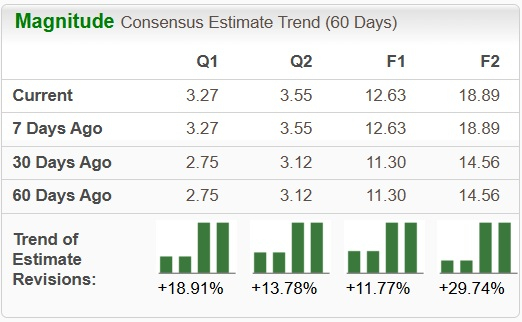

Konsensus Zacks dotyczący zysków STX na rok fiskalny 2026 znacznie wzrósł w ciągu ostatnich 60 dni.

Źródło obrazu: Zacks Investment Research

Obecnie Seagate posiada rating Zacks Rank #1 (Strong Buy). Możesz zobaczyć pełną listę akcji z dzisiejszym ratingiem Zacks #1 tutaj.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać