Możesz nie znać Corsair Gaming, ale cena jej akcji właśnie wzrosła o 50%. Czy to dobry moment na inwestycję?

Ożywienie w sektorze gier i sprzętu komputerowego

Podczas gdy główne firmy z branży AI często dominują w nagłówkach finansowych, sektor gier i sprzętu PC od czasu do czasu zaskakuje inwestorów dramatycznymi zmianami nastrojów. Po trudnym okresie, naznaczonym nierównomiernym rynkiem komputerów PC, wybrane akcje technologiczne z tej niszy znów przyciągają uwagę, gdy popyt wraca, a wyceny stają się bardziej atrakcyjne.

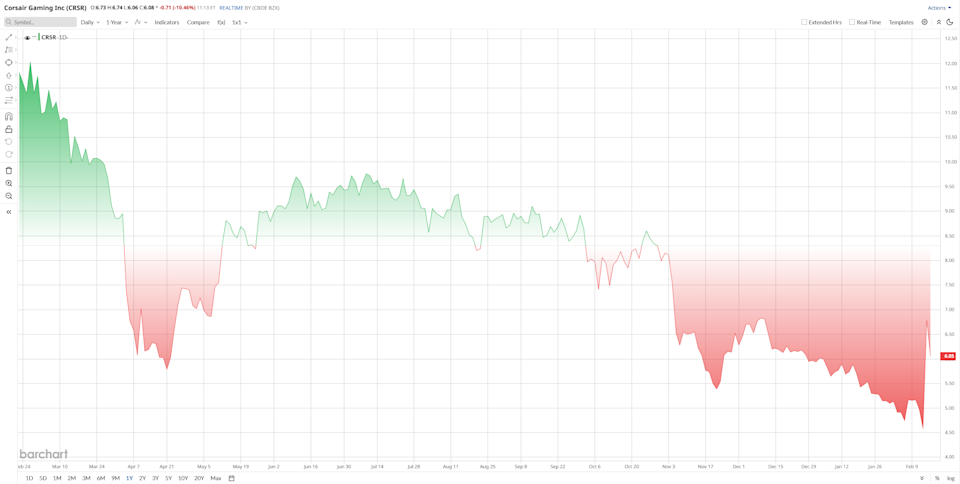

Corsair Gaming (CRSR) jest doskonałym przykładem tego odnowionego zainteresowania. Firma znana z komponentów i akcesoriów do gier komputerowych zaskoczyła rynek w ostatni piątek niemal 50% wzrostem ceny akcji. Ten skok nastąpił po rewelacyjnym raporcie za czwarty kwartał oraz ogłoszeniu pierwszego w historii programu skupu akcji własnych.

Powiązane aktualizacje od Barchart

Dzięki odbiciu akcji Corsair z kilkuletnich minimów, inwestorzy zastanawiają się teraz, czy to chwilowa hossa, czy początek bardziej trwałego ożywienia, wartego rozważenia.

Przegląd Corsair Gaming (CRSR)

Corsair Gaming specjalizuje się w projektowaniu i dystrybucji sprzętu do gier komputerowych i streamingu. Dział "Komponenty i systemy" oferuje produkty takie jak gotowe komputery do gier, zasilacze, obudowy komputerowe, rozwiązania chłodzenia cieczą oraz pamięci wysokiej wydajności, takie jak Vengeance RAM. Segment "Peripherals" obejmuje klawiatury gamingowe, słuchawki, kontrolery oraz sprzęt do streamingu Elgato, skierowany zarówno do graczy, jak i twórców treści na całym świecie.

Kurs akcji firmy wykazywał znaczną zmienność. Na początku zeszłego roku Corsair korzystał z dużego popytu na sprzęt PC, jednak później zanotował spadki, podobnie jak szeroki sektor technologiczny. W ciągu ostatniego roku akcje spadły o około 50%. Jednak po gwałtownym rajdzie w zeszłym tygodniu, kurs odrobił część strat i obecnie jest na plusie o około 5% w skali roku.

Obecnie Corsair jest wyceniany na około 13,9-krotność zysku oraz około 1,0-krotność wartości księgowej — wskaźniki te są zauważalnie niższe niż u wielu technologicznych konkurentów, którzy często osiągają znacznie wyższe mnożniki. Sugeruje to, że Corsair może być niedowartościowany w stosunku do swoich długoterminowych perspektyw wzrostu.

Wyniki za IV kwartał wywołują gwałtowną hossę

Ostatni wzrost kursu akcji Corsair został wywołany publikacją wyników za czwarty kwartał 12 lutego, które przewyższyły oczekiwania analityków i wywołały gwałtowne zakupy. Akcje wzrosły o około 25% w handlu posesyjnym i wkrótce osiągnęły 48% wzrost. Ten rajd podniósł wartość rynkową Corsair powyżej 600 milionów dolarów, sygnalizując odnowione zaufanie inwestorów, choć wyższa wycena jest teraz pod większą lupą. Silny kwartał obejmował przychody na poziomie około 436,9 miliona dolarów (wzrost o 6% rok do roku), zysk na akcję 0,43 dolara oraz uruchomienie programu skupu akcji o wartości 50 milionów dolarów — pierwszego w historii firmy.

Siła finansowa i postępy strategiczne

Poza głównymi liczbami, rajd poprawił elastyczność finansową Corsair. Wyższa cena akcji daje zarządowi większe możliwości inwestowania w rozwój, radzenia sobie z wyzwaniami branżowymi oraz zabezpieczania przyszłego finansowania na korzystniejszych warunkach.

Kierownictwo podkreśliło poprawę operacyjną, w tym wzrost marż wynikający z korzystnych cen pamięci oraz ciągłej kontroli kosztów. CEO Thi La zwrócił uwagę na "znaczące postępy" w inicjatywach strategicznych. Za cały rok 2025 Corsair odnotował 12% wzrost przychodów do 1,47 miliarda dolarów oraz 80% wzrost skorygowanego EBITDA do 100 milionów dolarów.

Przepływy pieniężne firmy pozostały solidne — w czwartym kwartale wygenerowano 33 miliony dolarów, zwiększono zapasy, by sprostać popytowi, oraz spłacono ponad 50 milionów dolarów zadłużenia w ciągu roku. Pod koniec kwartału środki pieniężne i ich ekwiwalenty przekroczyły 284 miliony dolarów, co stanowi znaczny postęp w porównaniu z rokiem poprzednim.

Posunięcia strategiczne i perspektywy na przyszłość

Corsair konsekwentnie realizuje swoją strategię w obszarze sprzętu gamingowego. Firma niedawno mianowała Michaela Pottera na stanowisko CFO, aby skupić się na budowaniu powtarzalnych strumieni przychodów, otworzyła swój pierwszy sklep detaliczny w Santa Clara oraz zwiększyła sprzedaż bezpośrednią do konsumenta do 20% całkowitych przychodów.

Nowe produkty oraz korzystne ceny pamięci przyczyniły się do ostatnich wyników, choć zarząd ostrzegł przed trwającymi wyzwaniami w zakresie dostaw półprzewodników oraz przewidywanym wpływem ceł w wysokości 12 milionów dolarów w 2026 roku.

Poglądy analityków na Corsair Gaming

Nastroje analityków wobec Corsair były mieszane przed publikacją wyników. Większość postrzegała firmę jako kandydata do odbicia, z konsensusem ratingu "Kupuj" i średnim celem cenowym na poziomie 8,31 dolara — co sugeruje potencjalny wzrost o 37%.

B. Riley, na przykład, podniósł swój 12-miesięczny cel do 7 dolarów po mocnym IV kwartale, podczas gdy Barclays utrzymał rating "Kupuj", ale obniżył cel do 8 dolarów. Warto zauważyć, że Goldman Sachs i Morgan Stanley nie publikowały ostatnio analiz tej spółki. Przychody Corsair na poziomie 436,9 miliona dolarów przewyższyły oczekiwane przez analityków 423 miliony dolarów.

Analitycy podkreślali różne aspekty wyników Corsair: Barclays zauważył korzyści z tytułu sprzedaży pamięci, ale pozostaje ostrożny wobec ograniczeń podaży w 2026 roku, podczas gdy B. Riley podkreślił silne wyniki marżowe. Piper Sandler (Trzymaj, cel 7 dolarów) i Jefferies (Kupuj, cel około 12 dolarów) przedstawili odmienne opinie — jedni są optymistyczni co do wzrostu segmentu peryferiów, inni ostrożni wobec cykliczności branży.

Niedawne pozytywne wyniki skłoniły kilku analityków do podniesienia ratingów i celów cenowych. Na przykład TipRanks poinformował o nowym ratingu "Kupuj" od Craig-Hallum z celem 8 dolarów, choć wielu obserwatorów czeka, czy Corsair zdoła utrzymać impet sprzedażowy.

Ujawnienie: W momencie pisania artykułu Nauman Khan nie posiadał żadnych pozycji w omawianych papierach wartościowych. Artykuł ma charakter wyłącznie informacyjny i pierwotnie został opublikowany na Barchart.com.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Analiza stanu Decred po wyprzedaży – czy kolejnym poziomem dla DCR będzie 24 USD czy 35 USD?

Solana [SOL] zatrzymuje się na szczytach zakresu, gdy panika na rynku przeważa nad napływem kapitału

![Solana [SOL] zatrzymuje się na szczytach zakresu, gdy panika na rynku przeważa nad napływem kapitału](https://img.bgstatic.com/spider-data/864083153c8d2118fd81ea1a2ebacf611772326992214.png)