Opcje: Załamanie Shopify nie wywołuje aktywności zabezpieczającej, której zwykle można by się spodziewać

Shopify Inc (NASDAQ:SHOP) nie rozpoczęło nowego roku w dobrym stylu, tracąc ponad 29% wartości od początku stycznia. Zasadniczo, czerwona fala na akcjach SHOP nie jest szczególnie zaskakująca, zwłaszcza biorąc pod uwagę trudne otoczenie gospodarcze, które wyraźnie wpłynęło na nastroje konsumentów. Jednak jedną z największych ciekawostek są działania zabezpieczające podejmowane przez tzw. smart money.

Jednym z najważniejszych narzędzi analityki opcyjnej — niezależnie od tego, czy faktycznie handlujesz instrumentami pochodnymi, czy nie — jest sygnał, jaki dostarczają. Dzięki geometrycznej elastyczności, jaką dają opcje call i put, opcje pozwalają inwestorom instytucjonalnym i innym zaawansowanym uczestnikom rynku angażować się w wybrany papier wartościowy bez konieczności podejmowania mniej korzystnych dla bilansu działań, takich jak kupno i sprzedaż rzeczywistych akcji.

Handlując kontraktami pochodnymi, uczestnicy uzyskują syntetyczną ekspozycję i dźwignię, co daje większą elastyczność, a także lepiej maskuje intencje (nie przesuwając rynku transakcjami na rynku otwartym, które symbolizują większe zaangażowanie).

Jedną z najważniejszych analiz pierwszego rzędu (obserwacyjnych) dostępnych dla inwestorów detalicznych jest tzw. volatility skew. To narzędzie identyfikuje implied volatility (IV) — czyli potencjalną zmienność akcji — w różnych cenach wykonania w ramach danego łańcucha opcji. Dla daty wygaśnięcia 20 marca, rozkład ten jest raczej niepozorny.

Przede wszystkim, krzywizna IV zarówno dla opcji put, jak i call w pobliżu ceny spot jest stosunkowo płaska, co wskazuje na brak pilnej potrzeby zabezpieczenia się w którąkolwiek stronę. Również różnica między IV tych przeciwnych kategorii opcji jest generalnie minimalna w całym spektrum cen wykonania.

Po drugie, lewa strona rozkładu daje istotną wskazówkę, że IV dla opcji put delikatnie rośnie w kierunku dolnych granic. Dopiero na najniższych cenach wykonania IV dla opcji put zauważalnie skacze. Taka konfiguracja sugeruje, że smart money kupuje ubezpieczenie „na wszelki wypadek”. Jednak analizując cały volatility skew, nie ma tu nic naprawdę wyjątkowego.

W tym kontekście uważam, że ta sytuacja jest bardzo nietypowa ze względu na fatalne wyniki akcji SHOP.

Ustalenie parametrów handlowych akcji SHOP

Podczas gdy już rozumiemy, jak może być ustawione smart money, nadal nie wiemy, jak rozkład volatility skew może przełożyć się na rzeczywiste wyniki cenowe. W tym celu można sięgnąć po kalkulator oczekiwanego ruchu oparty na modelu Blacka-Scholesa. Standardowy mechanizm Wall Street do wyceny opcji przewiduje, że akcje Shopify będą się mieściły w przedziale od 99,81 USD do 128,05 USD na datę wygaśnięcia 20 marca.

Skąd bierze się ta rozpiętość? Model Blacka-Scholesa zakłada świat, w którym zwroty z giełdy są rozkładane logarytmicznie normalnie. W tym ujęciu powyższy zakres reprezentuje miejsce, w którym akcje SHOP mogą symetrycznie znaleźć się o jedno odchylenie standardowe od ceny spot (uwzględniając zmienność i liczbę dni do wygaśnięcia).

Z czysto matematycznego punktu widzenia, Black-Scholes twierdzi, że w 68% przypadków akcje Shopify powinny znaleźć się w wyznaczonym przedziale za 31 dni. To rozsądne założenie, jeśli tylko dlatego, że potrzeba by niezwykłego katalizatora, by przesunąć walor poza jedno odchylenie standardowe od ceny spot.

Mimo to wciąż mamy kluczowy problem: rozumiemy parametry handlu, ale nie prawdopodobieństwa handlu. Innymi słowy, choć możemy obserwować, jak rynek wycenia niepewność, nie jesteśmy w stanie określić dokładności tej wyceny bez uwzględnienia analizy drugiego rzędu, która warunkowałaby dane na podstawie czynników wpływających.

Mamy do czynienia z klasyczną zagadką search-and-rescue (SAR). Wyobraź sobie, że akcje SHOP symbolizują samotnego rozbitka. Model Blacka-Scholesa zidentyfikował sygnał alarmowy wyemitowany gdzieś na Pacyfiku. Model wyznaczył też realistyczny promień poszukiwań.

Żyjemy jednak w świecie ograniczonych zasobów. W związku z tym nie możemy pokryć całego obszaru poszukiwań dla jednego rozbitka. Aby zmaksymalizować nasze możliwości, musimy zastosować probabilistyczne podejście matematyczne, by najlepiej oszacować, dokąd mogą dryfować akcje Shopify.

W tym miejscu pojawia się własność Markowa.

Zawężenie przestrzeni prawdopodobieństwa dla akcji Shopify

Zgodnie z własnością Markowa, przyszły stan systemu zależy całkowicie od stanu obecnego. Potocznie rzecz biorąc, prawdopodobieństwa przyszłe nie powinny być liczone niezależnie, lecz oceniane w kontekście. Rozwijając analogię SAR, różne prądy oceaniczne — takie jak wzburzone fale czy spokojne wody — mogą łatwo wpłynąć na to, dokąd dryfuje rozbitek.

Oto, jak własność Markowa odnosi się do akcji Shopify. W ciągu ostatnich pięciu tygodni SHOP odnotowało tylko jeden tydzień wzrostowy, co prowadzi do ogólnego trendu spadkowego. Sam w sobie ten sekwencja 1-4-D nie jest niczym szczególnym. Jednak ten sygnał ilościowy reprezentuje unikalny rodzaj prądu morskiego. W związku z tym rozbitkowie złapani w tych wodach powinni dryfować zgodnie z określonym wzorcem probabilistycznym.

Stąd możemy zastosować indukcję enumeratywną i wnioskowanie inspirowane Bayesem, aby jak najlepiej oszacować, dokąd akcje SHOP mogą dryfować w ciągu najbliższych pięciu tygodni. Zasadniczo chodzi o to, by wykorzystać medianę drogi związanej z sekwencją 1-4-D i zastosować ją do obecnej ceny spot, uzyskując warunkowy wynik probabilistyczny.

Aby być całkowicie transparentnym, główną krytyką podejścia indukcyjnego (według Davida Hume’a) jest to, że przyszłość nie musi wynikać z przeszłości. Jednak gdybyśmy z tego powodu odrzucili Markowa, riposta Hume’a dotyczyłaby każdego innego podejścia indukcyjnego: analizy fundamentalnej, technicznej, ilościowej, a nawet grawitacji.

Mój kontrargument jest taki, że w kategoriach analiz drugiego rzędu podejście Markowa oferuje prawdopodobnie najmniej założeń. Jednak nadal jest założeniem.

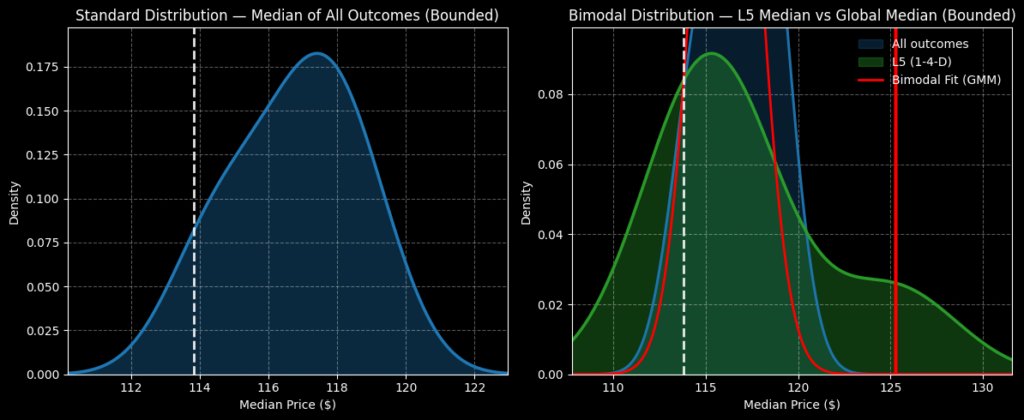

Jeśli zaakceptujesz powyższą przesłankę, można oczekiwać, że akcje SHOP znajdą się w przedziale od 105 do 135 USD w ciągu najbliższych pięciu tygodni, przy czym największa gęstość prawdopodobieństwa wystąpi w okolicach 116 USD. Jednak w warunkach zbiorczych oczekiwany zakres to 110–124 USD. Tym samym sygnał 1-4-D zapewnia podwyższone prawdopodobieństwa na skrzydłach rozkładu.

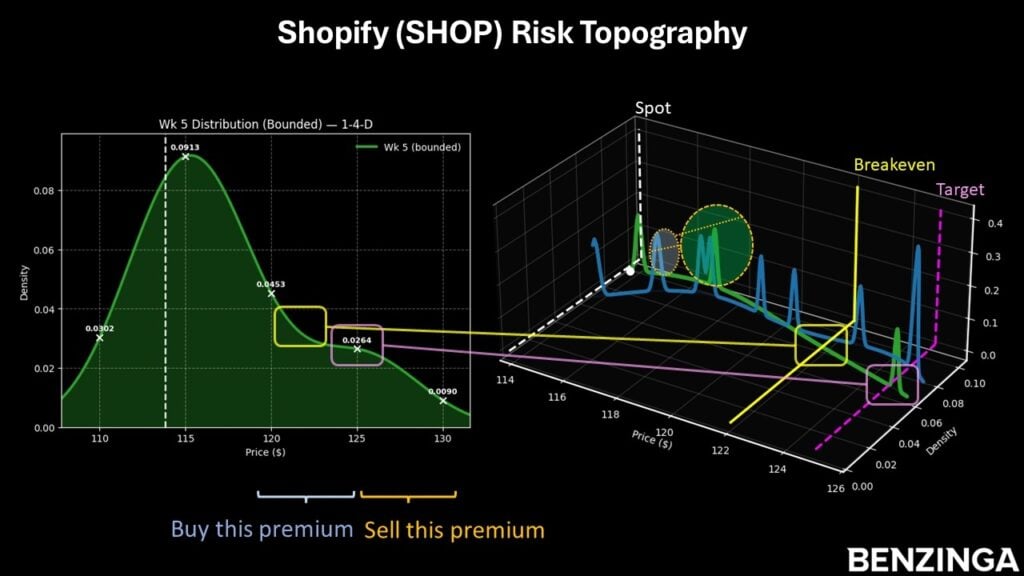

Dla tych, którzy chcą zaryzykować na odbicie, spread byczy 120/125 z datą wygaśnięcia 20 marca wydaje się kuszący. Aby transakcja przyniosła pełny zysk na poziomie niemal 144% maksymalnej wypłaty, akcje SHOP muszą wzrosnąć powyżej poziomu 125 USD na wygaśnięcie. Chociaż to agresywny cel, pamiętaj, że cena ta mieści się w maksymalnej rozpiętości modelu Blacka-Scholesa.

Dodatkowo, z ceną breakeven na poziomie 122,05 USD, próg ten zwiększa wiarygodność probabilistyczną tej transakcji.

Obraz: Shutterstock

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Spadek Meta 5 marca: analiza awersji do strat i mentalności stadnej

Spadek Meta 5 marca: analiza awersji do strat i efektu owczego z perspektywy behawioralnej

NFLX 5 marca: Wzrost po zerwaniu umowy czy pułapka?

Członek zarządu banku społecznościowego rezygnuje, opuszczając stanowisko z ostrą krytyką