Dział zarządzania majątkiem Goldman staje się trwałym silnikiem wzrostu

The Goldman Sachs Group, Inc.’s dział GS Asset & Wealth Management (AWM) coraz bardziej staje się kluczowym filarem strategii rozwoju firmy, a wyniki za 2025 rok podkreślają stałe przesunięcie w kierunku bardziej trwałych, opartych na opłatach przychodów oraz mniejszej intensywności bilansu.

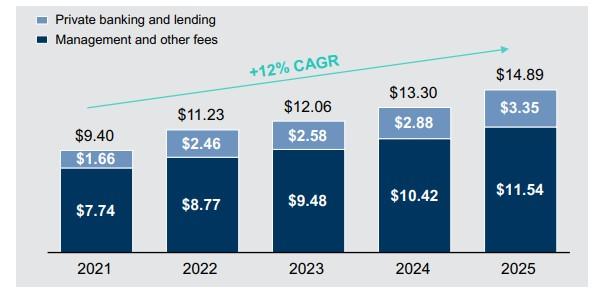

Dział AWM Goldmana stał się centralnym filarem strategii firmy, a wyniki za 2025 rok podkreślają dalsze przesunięcie w kierunku bardziej trwałych, opartych na opłatach przychodów oraz mniejszej intensywności bilansu. Biznes AWM wygenerował 14,89 miliarda dolarów przychodów netto w 2025 roku, wspieranych przez rekordowe opłaty za zarządzanie i inne opłaty w wysokości 11,54 miliarda dolarów. Od 2021 roku przychody działu AWM rosły w tempie skumulowanym rocznie o 12%.

Przychody netto AWM

Udzielanie kredytów zamożnym osobom i przedsiębiorcom było kluczowym motorem wzrostu banku. Przychody netto z bankowości prywatnej i kredytów osiągnęły rekordowe 3,3 miliarda dolarów w 2025 roku, rosnąc o 16% w stosunku do roku poprzedniego, gdyż wyższa marża odsetkowa netto oraz poprawa jakości portfela kredytowego podniosły wyniki. Zarząd nadal podkreśla rolę penetracji kredytowej jako sposobu na pogłębienie relacji z klientami i zwiększenie zwrotów.

Inwestycje alternatywne pozostają wyróżniającą cechą tej platformy. Goldman nadzoruje ponad 625 miliardów dolarów w aktywach alternatywnych, w tym 420 miliardów dolarów w alternatywnych inwestycjach AUS, podczas gdy łączna wielkość pozyskanych środków od podmiotów trzecich osiągnęła rekordowe 115 miliardów dolarów w 2025 roku. Od 2019 roku firma pozyskała 438 miliardów dolarów w aktywach alternatywnych i oczekuje, że roczne pozyskanie wyniesie od 75 do 100 miliardów dolarów.

Skala działalności działu AWM stale rośnie. Całkowita wartość aktywów pod nadzorem wzrosła do rekordowych 3,61 biliona dolarów w 2025 roku, co oznacza wzrost o 469 miliardów rok do roku, napędzany aprecjacją rynkową i dodatnimi przepływami netto we wszystkich kanałach klientów. Firma odnotowała również 32. z rzędu kwartał długoterminowych napływów netto opartych na opłatach, co podkreśla siłę i lojalność bazy klientów.

Rentowność poprawiła się wraz ze wzrostem. AWM osiągnął marżę przed opodatkowaniem na poziomie 25% i zwrot z kapitału własnego na poziomie 12,5% w 2025 roku. Goldman dąży do osiągnięcia wysokich nastoletnich zwrotów dla działu AWM oraz około 5% rocznego wzrostu długoterminowych napływów netto opartych na opłatach w perspektywie średnioterminowej.

W miarę jak Goldman odchodzi od bardziej kapitałochłonnych działalności, zarządzanie majątkiem wyłania się jako stabilizujące źródło zysków. Umowa z grudnia 2025 roku dotycząca przejęcia Innovator Capital Management dodatkowo rozszerza możliwości firmy w zakresie ETF i wzmacnia koncentrację firmy na budowaniu zdywersyfikowanych, trwałych źródeł przychodów na kolejną fazę rozwoju.

Jak wypadają konkurenci Goldmana?

Dwoma bliskimi konkurentami GS są JPMorgan JPM oraz Morgan Stanley MS.

Segment Asset & Wealth Management JPMorgan jest stabilnym, opartym na opłatach motorem zysku wewnątrz banku, obejmując zarządzanie aktywami oraz bankowość prywatną. W czwartym kwartale 2025 roku przychody netto AWM wyniosły 6,5 miliarda dolarów (wzrost o 13% rok do roku), co przełożyło się na zysk netto w wysokości 1,8 miliarda dolarów. Na dzień 31 grudnia 2025 roku aktywa pod zarządzaniem (AUM) JPMorgan osiągnęły 4,8 biliona dolarów, a aktywa klientów – 7,1 biliona dolarów.

Nacisk Morgan Stanley na zarządzanie majątkiem i aktywami to coś więcej niż tylko historia dywersyfikacji. Łączny udział biznesów wealth i asset management w całkowitych przychodach netto wzrósł do 54% w 2025 roku z 26% w 2010 roku. Pod koniec 2025 roku całkowite aktywa klientów w Wealth and Investment Management osiągnęły 9,3 biliona dolarów, wspierane przez 356 miliardów dolarów nowych aktywów netto, co pozwala Morgan Stanley pozostać blisko długo deklarowanych ambicji osiągnięcia poziomu 10 bilionów dolarów.

Wyniki cenowe, wycena i prognozy Goldmana

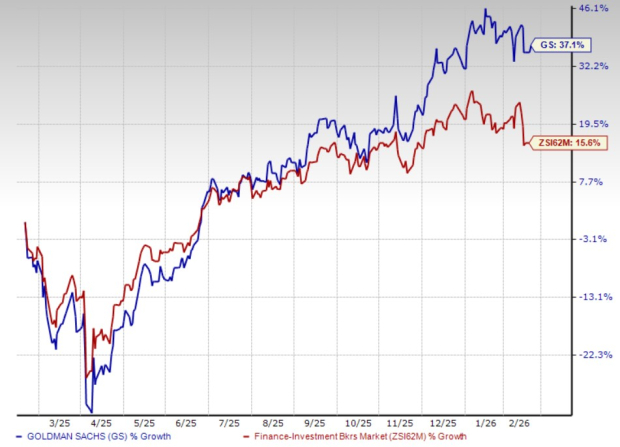

Akcje GS wzrosły o 37,1% w ciągu ostatniego roku, podczas gdy wzrost w branży wyniósł 15,6%.

Wyniki cenowe

Źródło obrazu: Zacks Investment Research

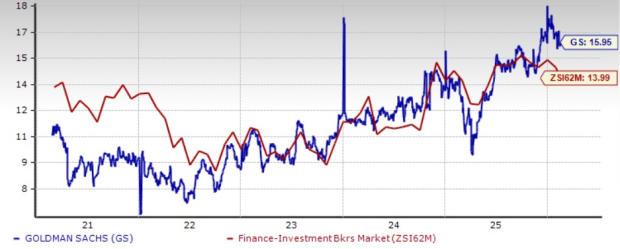

Z punktu widzenia wyceny Goldman notowany jest przy wskaźniku cena/zysk (P/E) na poziomie 15,95x, powyżej średniej branżowej wynoszącej 13,99x.

Cena do zysku F12M

Źródło obrazu: Zacks Investment Research

Konsensus Zacks dotyczący zysków GS na lata 2026 i 2027 sugeruje wzrosty rok do roku odpowiednio o 10,3% i 10,6%. Prognozy na oba lata zostały zrewidowane w górę w ciągu ostatniego miesiąca.

Trend rewizji prognoz

Źródło obrazu: Zacks Investment Research

Goldman obecnie posiada Zacks Rank #2 (Kupuj). Możesz zobaczyć pełną listę dzisiejszych akcji z rankingiem Zacks #1 (Strong Buy) tutaj.

Zastrzeżenie: Treść tego artykułu odzwierciedla wyłącznie opinię autora i nie reprezentuje platformy w żadnym charakterze. Niniejszy artykuł nie ma służyć jako punkt odniesienia przy podejmowaniu decyzji inwestycyjnych.

Może Ci się również spodobać

Luka w prognozie EBITDA StubHub w wysokości 300 mln dolarów wywołuje exodus inwestorów

Dlaczego instytucje pozostają „niezdecydowane” pomimo napływu 461 mln dolarów do bitcoin ETF

Trzy rodzaje umów między Fed a Skarbem Państwa